Государственное и сословное налогообложение крестьян Коми края в конце XVIII - первой половине XIX в.

В нашей историографии, начиная с народнической во второй половине XIX в., сложилась тенденция показа сугубо «тяжелого положения» крестьян в России, в том числе и в сфере их эксплуатации. В 20-х годах и последующие десятилетия XX века этим объяснялось «постоянное и непрерывное» нарастание классовой борьбы крестьянства. Такая тенденция отражалась на региональных исследованиях, когда отмечалось, что за период позднего феодализма денежные подати крестьян Коми края увеличились в 4 и более раз1. С другой стороны, в социально-экономических исследованиях период с конца XVIII по середину XIX в. характеризовался, как эпоха «кризиса и усиления кризиса феодальных отношений». Здесь вставала проблема совместить понятия «кризиса» с выводом об увеличении податей и налогов в несколько раз. В таких случаях ученые старались уже обходить вывод о многократном увеличении денежных сборов в «эпоху кризиса» и приводили лишь частичные сведения о денежных сборах2.

Многочисленные денежные сборы, которые выплачивали крестьяне Коми края в конце XVIII - первой половине XIX вв., условно можно объединить в четыре группы: общегосударственные, общесословные, земские и местные. В предлагаемой работе предпринята попытка установить формы и определить эволюцию степени денежного налогообложения этих крестьян в указанный период в рамках первых двух групп.

Общегосударственные денежные налоги взимались со всех податных сословий России. К ним относилась, прежде всего, подушная подать - основной государственный налог, которым облагались податные сословия, в том числе и крестьянство Коми края. Правда, в конце XVIII - первой половине XIX вв. подушная подать в отношении купцов была уже заменена сбором «процентов с капитала». На остальные податные сословия она по-прежнему начислялась в расчете на каждую душу мужского пола (далее - д.м.п.), учтенную по соответствующей ревизии.

В эпоху Петра I подушная подать в начале была определена в 0,74 р. с «записанной по I ревизии души». Этот размер налога практически не выплачивался, так как в феврале 1725 года для крестьян он был понижен до 0,70 р., для мещан и купцов - увеличен до 0,80 р. с ревизской д.м.п. Однако с каждой «записанной по ревизии души» отныне стали собирать еще по 2 к. на «сдачу», т.е. на расходы по сбору подати3. Иными словами, реально подушная подать с ревизской д.м.п. составляла на селе 0,72 р., в городе - 0,82 р. Как и многие другие сборы, подушная подать взималась в два приема - в половинном размере по каждому полугодию.

В XVIII в. размер подушной подати долгое время оставался неизменным. Лишь по указу Екатерины II от 23 июня 1794 г. государственный налог в большинстве губерний страны, включая Европейский Север, был увеличен до 1,0 р. с души4. При этом по-прежнему взималось и по 2 к. с души на «сдачу». Отметим, что новый оклад подушной подати стал собираться со второй половины 1794 г., т.е. в среднем за данный год он составлял (включая сбор на «сдачу») 0,87 р. (за первое полугодие - 0,36 р. и за второе полугодие - 0,51 р.). Начиная с 1795 г. подушная подать с крестьян Коми края взималась уже в полном размере - по 1,02 р. с души. 18 декабря 1797 г. по указу Павла I годовой оклад подушной подати повышался до 1,28 р. (включая 2 к. на сбор подати)5. При Александре I размер основного государственного налога внешне продолжал увеличиваться. По манифесту от 2 февраля 1810 г. он стал взиматься в сумме 2,0 р. и по указу от 11 февраля 1812 г. - 3,0 р. с души6.

В 1839-1843 гг. в России была проведена денежная реформа, инициатором которой выступал министр финансов страны Е.Ф. Канкрин. В ходе ее проведения в 1840 г. все денежные платежи (включая и налоги) переводились на серебряный рубль. С 1843 г. к нему был жестко привязан новый бумажный «заменитель» - кредитный рубль7. В новом исчислении оклад подушной подати с 1840 г. стал составлять 0,95 р. и по указу от 30 декабря 1861 г. - 1,0 р8.

В начале XIX в. проявились новые тенденции в налогообложении крестьян. Правительство стремилось хотя бы частично покрыть дефицит бюджета, изначально открыто не увеличивая сумму основных существующих денежных податей. Оно стало вводить новые денежные сборы или перекладывать таковые с одних сословий на другие. Некоторые из этих сборов носили характер общегосударственных. Их размеры, на первый взгляд, были невелики. Однако в течение времени они присоединялись к основным податям и особо не оговаривались, т. е. «маскировались» в окладах основных налогов. Так, после 1810 г. сборы «на сдачу» подушной и оброчной податей уже нигде специально не указывались. С этого же года подразумевалось, что в оклад подушной подати входит и налог «на содержание присутственных мест». Последний был введен в 1797 г. в виде специального сбора с дворян. В 1806 г. он был отменен с дворян и разложен на помещичьи крестьян, а через год его распространили на казенных и удельных крестьян страны9. Налог «на содержание присутственных мест» в 1807 г. взимался в размере 0,18 р., с 1808 г. - 0,27 р. с души. Подобная мимикрия произошла и с особым сбором «на устройство водяных и сухопутных сообщений», который по указу от 25 октября 1816 г. был определен в 0,25 р. с души, 22 марта 1818 г. - увеличен до 0,30 р. и официально присоединен к подушной подати10. Прибавления к окладу подушной подати последовали и в 1862 г. - за счет введения «временного сбора». Он назначался с 1863 г. дифференцированно по уездам страны. В Мезенском, Усть-Сысольском и Яренском уездах «временный сбор» был определен в 12 к. (в расчетах кредитного рубля). Однако в начале 1863 г. последовал указ об освобождении «от дополнительной подушной подати всех сельских обывателей Архангельской и Екатеринославской губерний, Сольвычегодского, Усть-Сысольского и Яренского уездов Вологодской губернии и Чердынского уезда Пермской губернии»11. Поэтому крестьяне Коми края выплачивали подушную подать, вплоть до ее отмены в 1886 г., в прежнем размере, т.е. 1,0 р. с ревизской д.м.п., учтенной по X ревизии в 1858-1859 гг.

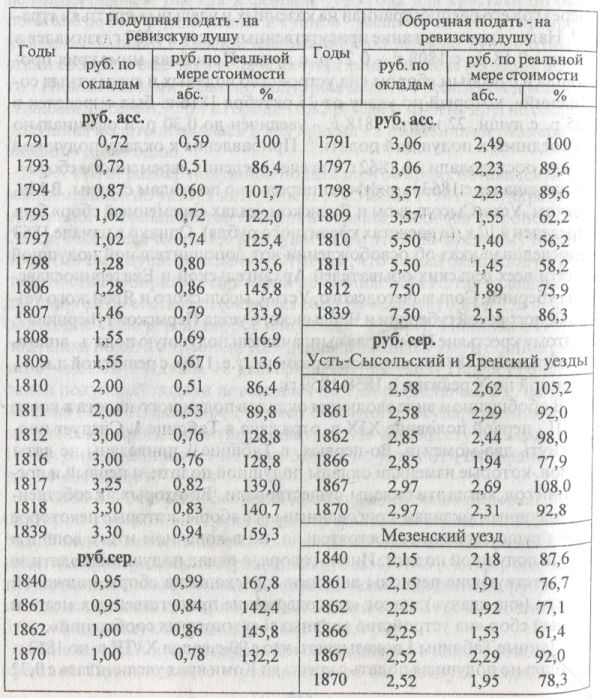

В обобщенном виде эволюция окладов подушного налога в конце XVIII - первой половине XIX в. отражена в Таблице 1. Следует подчеркнуть два момента. Во-первых, в Таблице 1 приведены не даты указов, которые изменяли оклады подушной подати, а первый и последний год, когда эти оклады существовали. Во-вторых, к собственно подушным окладам присоединены все сборы, которые некоторое время существовали самостоятельно, но в конечном итоге вошли в состав подушной подати. Иначе говоря, в оклад подушной подати за соответствующие периоды включены: расходы на сборы подушной подати («на сдачу»), налог «на содержание присутственных мест» и особый сбор «на устройство водяных и сухопутных сообщений».

Данные Таблицы 1 показывают, что с 90-х годов XVIII в. по 1812 г. формально подушная подать с крестьян Коми края увеличилась с 0,72 до 3,0 p., т.е. почти в 4,2 раза. За этот же период внешне не менее заметно возрастал и основной сословный налог с государственных крестьян края - оброчная подать. Она начислялась и взыскивалась по тому же принципу, что и подушная подать, т.е. по полугодиям в расчете на ревизскую д.м.п. Оброчная подать считалась налогом за пользование землей. В 1723 г. она вводилась для крестьян, «которые не за помещики» в качестве «добавочного подушного сбора»12.

Таблица 1. Изменение душевых окладов основных податей с крестьян Коми края в 1791-1870 гг.

Примечание: Перевод окладов на реальную меру стоимости произведен на основе данных - Миронов Б.Н. Хлебные цены... С.37,39.

Источники: ПСЗ-1. Т.7. №4650; Т. 15. №11120; Т.21. №15723; Т.23. Vol7222; Т.24. №18278; Т.31. №24116; Т.32. №24992, 24993; Т.33. N26477; Т.35. №27314; ПСЗ-2. Т.14. №12497, 12498, 12867; Т.34. N34183; Т.36. №37818; Т. 37. №39086; Т.38. №39312; РГИА. Ф.515. Оп. 1. Д.4294. Л.5-8.

18 мая 1724 г. превратилась в самостоятельный налог - оброчную подать. При этом ее оклад, в отличие от подушной подати, уже в течение всего XVIII в. неоднократно увеличивался. В 1724 г. для казенных крестьян Коми края он составлял 0,40 р. с души13. Затем, 30 декабря 1745 г., оброчная подать была повышена до 0,55 р. с ревизской д.м.п.,

12 октября 1760 г, - до 1,0 р. и 3 мая 1783 г. - до 3,0 р. с души14. Следует отметить, что указанные оклады оброка на практике были выше - за счет сбора на «сдачу». Последний до 1783 г. начислялся, как и в случае с подушной податью, по 2 к. с души. Затем он был определен уже в размере 2 к. на каждый рубль оброчной подати. Иными словами, к душевым окладам оброка до 1783 г. включительно следует прибавлять по 2 к., с 1784 г. - по 6 к.

Приведенные выше факты свидетельствуют, что во второй четверти XVIII в. годовой оклад сословного налога с казенных крестьян Коми края составлял от 58,3 до 79,2% оклада подушной подати, т.е. последний был заметно меньше. С 1761 г. душевые размеры оброчной подати стали на 41,7% превышать размеры подушной подати, а с 1784 г. - уже на 325%. В дальнейшем этот разрыв между основными денежными податями изменялся, но все же оставался достаточно большим.

По указу Павла I от 18 декабря 1797 г.15 в отношении выплат оброчной подати вводился принцип учета экономических «выгод состояния губерний». Все губернии страны были разделены на 4 класса, в рамках которых дифференцированно и определялись душевые размеры оброка. Архангельская губерния была отнесена к 4 классу, в рамках которого размер оброка составлял 3,57 р. с души (включая 7 к. расходов на сбор налога). Вологодская губерния вошла в группу регионов 3 класса с оброчным окладом в 4,08 р. Однако в Сольвычегодском, Яренском и Усть-Сысольском уездах Вологодской губернии Душевые суммы оброчной подати определялись по губерниям 4 класса, т.е. пока все казенные крестьяне Коми края выплачивали одинаковый оклад оброчной подати - 3,57 р. Этот оклад для губерний 4 класса по манифесту от 2 февраля 1810 г. был увеличен на 2,0 р. с поглощением сбора на «сдачу» и составлял отныне 5,50 р. с души. По манифесту от 11 февраля 1812 г. он был еще раз увеличен - до 7,50 р. с ревизской д. м.п.16

В ходе реформы Е.Ф. Канкрина с 1840 г. оброчная подать с государственных крестьян Архангельской губернии стала составлять 2,15 р. с души, в Вологодской губернии - 2,58 р. с души17. Как видим, оклад оброка для крестьян в различных частях Коми края стал разным: в Усть-Сысольском и Яренском уездах он был выше, чем в Мезенском уезде. По указу от 23 февраля 1859 г. в Вологодской губернии он был повышен еще раз - до 2,71 р., но «оставлен на прежнем основании» в Сольвычегодском, Усть-Сысольском и Яренском уездах Вологодской губернии и во всех уездах Архангельской губернии18. Общее повышение оброчной подати последовало по указу от 30 декабря 1861 г.19, когда к ее окладу в Архангельской губернии было добавлено по 10 к. с души, в Усть-Сысольском и Яренском уездах Вологодской губернии - по 27 к. с души.

В 1862 г. последовал указ о введении «со следующего года дополнительной оброчной подати на государственных крестьян с каждой десятины удобной земли кроме леса». В уездах, условно входящих в Коми край, «дополнение» намечалось по 5 к. с одной десятины земли. Но «в связи с неурожаями на 1863 г.» дополнительная оброчная подать «преостанавливалась в Архангельской и Ектеринославской губерниях, Сольвычегодском, Усть-Сысольском и Яренском уездах Вологодской губернии и Чердынском уезде Пермской губернии»20. Упоминание о ее взимании по указанным регионам не отмечено и в последующие годы. С 1 Января 1867 г. оброчную подать все-таки еще раз увеличили: в Яренском и Усть-Сысольском уездах до 2,97 р. и в волостях будущего Печорского уезда (пока это оставался Мезенский уезд) - до 2,52 р. с ревизской души. В таком виде этот оклад оставался до преобразования оброчной подати в выкупные платежи. Здесь же еще раз подчеркнем, что оклады оброчной и подушной податей начислялись на ревизские души, а последняя, X ревизия была проведена в 1858- 1859 гг. Поэтому правительство, увеличивая основные налоги в 60-х годах XIX в., имело в виду скорее «прибылые души», т.е. прирост населения, нежели увеличение собственно окладов с реальных душ.

Таким образом, в конце XVIII - первой половине XIX вв. подушная и оброчная подати, как, впрочем, и другие налоги, исчислялись в окладах, в основе которых лежали разные денежные обращения. Поэтому совершенно недопустимо, как это обычно делается в исследованиях, механическое сопоставление размеров душевых окладов периода конца XVIII - первой трети XIX в. с окладами начала 40-х годов XIX в. или периода 50-60-х годов XIX столетия. Мало того, даже в рамках, например, периода конца XVIII - первой трети XIX в. душевые оклады налогов за разные годы нельзя механически сравнивать. Для того, чтобы сравнение размеров душевых окладов было объективным, необходимо эти оклады вывести на основе реальной меры стоимости. Только так можно проследить реальное изменение подушных окладов на протяжении всего периода позднего феодализма.

В 1769 г. впервые в истории России были введены бумажные деньги - ассигнации. Отныне было «накрепко указано», чтобы все денежные подати и налоги собирались «ассигнациями и медною монетою», реально же денежное обращение страны базировалось на серебре. По мере эмиссии ассигнаций курс бумажных и медных денег на серебряные Стал понижаться. Если в 1769-1787 гг. на Петербургской бирже 1 р. асс. приравнивался к 1,0-0,97 р. сер., то в 1791-1800 гг. - к 0,625- 0,813 р. сер., а в 1811-1820 гг. - к 0,200-0,264 р. сер. Затем, благодаря прекращению эмиссии ассигнаций, изъятию из обращения 240 млн. р. асс., активности русского торгового баланса, курс бумажного и медного рубля стабилизировался: в 1821-1840 гг. на Петербургской бирже 1 р. асс. обменивался на 0,257-0,286 р. сер21. Несмотря на то, что в 1769-1839 гг. все оклады податей и денежных сборов выражались в бумажных деньгах, серебряный рубль продолжал оставаться мерой реальной стоимости ассигнаций и медных денег.

В ходе денежной реформы Е.Ф. Канкрина в 1839-1843 гг. вводился новый денежно-бумажный эквивалент - кредитный рубль. Официально он был жестко привязан к серебряному рублевому номиналу. Однако в 40-х годах XIX в. в России началось падение цен на серебро. Вследствие неустойчивого курса серебряного (значит и кредитного) рубля происходит изменение: идеальной мерой стоимости стал золотой рубль, в котором и выражались цены в стране. В формально-правовом отношении на золотое обращение в России перешли с 1896 г., реально - с начала 40-х годов XIX в. Уже с этого периода все расчеты, например, курса кредитных билетов, акций и т.п. производились на золотой рубль22.

Учитывая изложенное, в Таблице 1 все суммы окладов подушной и оброчной податей переведены за период 1791-1839 гг. - с ассигнаций на серебряный рубль, за период 1840-1870 гг. - с кредитного на золотой рубль. И в том, и в другом случае действовал принцип реальной меры стоимости. Все указанные переводы осуществлены по денежным курсам Петербургской биржи23, которая господствовала на рынке страны и аккумулировала подавляющую часть денежных операций. В отношении остальных денежных налогов подобные переводы на реальную меру стоимости также могут быть произведены (по мере необходимости).

Данные Таблицы 1 показывают, что в 1791-1870 гг. реального возрастания ряда окладов основных денежных налогов с крестьян Коми «рая не происходило. Государство реагировало на изменение курса бумажных денег и изменяло душевые ставки податей. В некоторых случаях увеличение душевых окладов напрямую было связано с падением курса денег и стремлением компенсировать потери реальных выплат, так происходило в 90-х годах XVIII в. и в начале XIX в. в другие периоды правительство стремилось действительно увеличить уже и душевые выплаты, учитывая, вероятно, потери от возможного снижения курса бумажных денег. В результате оклады подушной подати с крестьян Коми края только в 1792-1793 и 1810-1811 гг. были ниже окладов 1791 г. В остальные годы конца XVIII - первой половины XIX в. размеры душевых выплат начислялись на 13,6 - 86,4% больше, чем в 1791 г. (см. Таблицу 1).

С другой стороны, реальное душевое обложение оброчной подати с крестьян Коми края удалось поднять до уровня 1791 г. только в 1840-1847, 1850-1853, 1856-1857 и 1867-1868 гг. и только по Усть-Сысольскому и Яренскому уездам. В остальные годы оклад оброчной подати составлял от 56,2 до 98,0% по сравнению с окладом 1791 г. Здесь, на наш взгляд, правительство стремилось скорее сохранить определенный уровень душевого обложения (см. Таблицу 1).

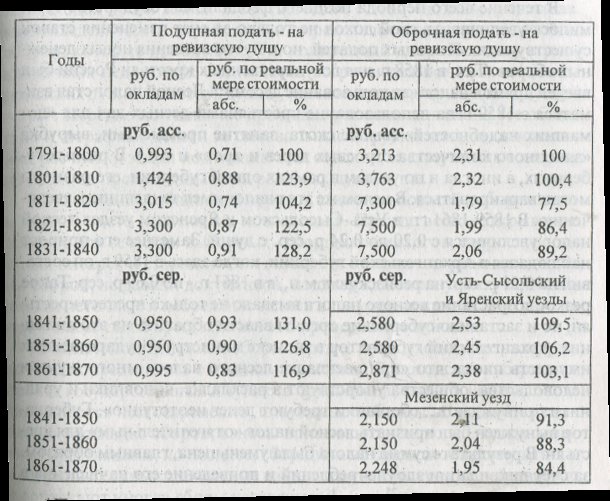

Следует отметить, что на практике существовал гак называемый народный лаж, т.е. местный обмен бумажных денег на твердую монету. Правда, для крестьян это больше касалось обмена ассигнаций на серебро и наоборот. Народный лаж различался не только по губерниям, но и в рамках последних - по уездам. Все его особенности по конкретным регионам учесть невозможно, да, вероятно, и не нужно. В конечном итоге лаж ориентировался на изменение курсов бумажных денег на биржах страны и, прежде всего, на Петербургской бирже. С целью максимального сглаживания возможной разницы между лажем, который существовал в Коми крае, и курсом бумажных денег на Петербургской бирже в Таблице 2 все душевые оклады подушной и оброчной податей приведены в среднем по десятилетним периодам. Основой для этих подсчетов послужили данные, приведенные в Таблице 1, и средний курс ассигнаций или кредитных билетов на Петербургской бирже (реальная мера стоимости бумажных денег) за соответствующие десятилетние периоды.

Материалы Таблицы 2 свидетельствуют, что в среднем по десятилетним периодам за 1791-1870 гг. оклад подушной подати правительству удалось не только сохранять, но и даже увеличивать. Если в 1791 - 1800 гг. этот оклад для крестьян Коми края составлял 0,71 р. с души, то в 1801-1810 гг. - 0,88 р., т.е. на 23,9% больше. В силу наибольшего падения курса ассигнации душевой размер подушной подати в 1811-1820 гг. понизился до 0,74 р., оставаясь, однако, выше уровня 1791-1800 гг. на 4,2%. За счет стабилизации и некоторого повышения курса ассигнаций реальные размеры подушной подати в 1821-1830 гг. правительству удалось поднять почти до уровня первого десятилетия XIX в. (0,87 р. с души), а в 1831-1840 гг. - превзойти этот уровень. Затем в 1841-1850 гг. реальный оклад подушной подати поднялся до 0,93 р. и в 1851-1870 гг. понизился вначале до 0,90 р., далее - до 0,83 р. с души, превышая все же уровень 1791-1800 гг. на 16,9-28,2% (см. Таблицу 2).

Таблица 2. Динамика подушного и оброчного налогообложения государственных крестьян Коми края в 1791-1870 гг.

Примечание: Перевод окладов на реальную меру стоимости произведен на основе данных - Миронов Б.Н. Хлебные цены ... С.37, 39.

Источники: см. к Таблице 1.

Иная ситуация наблюдалась по выплатам оброчной подати. Ее реальный душевой оклад в государственной деревне Коми края сохранялся примерно на одном уровне в среднем за последнее десятилетие XVIII в. и за первое десятилетие XIX в. - соответственно 2,31 р. и 2,32 р. Несмотря на фактическое удвоение этого оклада в ассигнационном исчислении, во втором десятилетии XIX в. его реальные размеры составили 1,79 р., или 77,5% от 1791-1800 гг. В последующем, до 1841-1850 гг. реальные душевые оклады оброчной подати на территории Коми края имели явную тенденцию к увеличению и далее - вновь снижались. Однако в Усть-Сысольском и Яренском уездах в среднем по десятилетиям за 1841-1870 гг. они на 3,1-9,5% превышали оклады 1791-1800 гг. По Мезенскому уезду душевые оклады оброчной подати по десятилетним периодам 1821-1870 гг. начислялись в размерах от 1,99 до 2,11 р., т.е. всегда были ниже средних душевых окладов последнего десятилетия XVIII в. (см. Таблицу 2).

В течение всего периода позднего феодализма государство стремилось увеличивать свой доход не только за счет изменения ставок существующих основных податей, но и путем введения новых денежных сборов. Так, в 1858 г. для государственных крестьян России был введен прямой налог «за пользование лесом»24. Лесной налог стал взиматься с 1859 г. за использование крестьянами лесных дач для «домашних надобностей» (выпас скота, занятие промыслами, вырубка «законного количества строевых дерев и дров» и т.п.). В разных губерниях, а иногда и по уездам в рамках одной губернии, его размеры могли варьироваться. В целом же этот налог имел тенденцию к увеличению. В 1859-1861 гг. в Усть-Сысольском и Яренском уездах лесной налог увеличился с 0,20 до 0,24 р. сер. с души. Заметнее его прирост наблюдался в Архангельской губернии, когда здесь в 1859 г. он составил по 0,21 р. сер. на ревизскую д.м.п., а в 1861 г. - по 0,69 р. сер. Такое резкое возрастание лесного налога вызвало не только протест крестьян, но и заставило губернские органы власти обратить на это внимание. Архангельский губернатор в записке министру государственных имуществ писал, что «при раскладке лесного налога много шума и недовольства, общества упорствуют в раскладке, чиновники и урядники принуждают... сборщики требуют денег неотступно». Губернатор вынужден был признать лесной налог «отяготительным» для крестьян. В результате сумма налога была уменьшена, главным образом, за счет ликвидации злоупотреблений и приведение его начисления в соответствие с законом25.

Все денежные подати и сборы назначались, как уже неоднократно отмечалось, по ревизским душам. Законодатель лишь в незначительной степени учитывал экономическое состояние государственной деревни, когда вводил градацию губерний на классы или определял разный уровень сборов по ним. В целом же государственное и сословное налогообложение крестьян Коми края носило феодальный характер. Однако на практике крестьяне учитывали хозяйственное состояние своих односельчан. В соответствии с окладными листами, которые рассылались по волостям уездными казначействами, раскладка и взимание податей и сборов производилась на мирских сходах. Сборщики налогов имели дело не с каждым домохозяином в отдельности, а с целыми сельскими обществами (общинами), от которых и получали причитающуюся с них общую сумму денег (в соответствии с числом ревизских душ). В казенной деревне крестьяне имели право раскладывать подать «самим между собою по состоянию» через «выборных или поверенных, или раскладчиков»26. Поэтому «ревизские души» были скорее счетной единицей, необходимой для определения общей суммы сборов. Под ревизскими душами крестьяне понимали не реальных живых людей, а количество выделенных двору на тех же мирских сходах долей земли. В соответствии с этой «долей», учитывая инеземледельческие заработки, и определялись размеры податей и сборов» которые причитались на конкретный двор. Поэтому в раскладочных ведомостях очень часто встречаются понятия не целых ревизских душ, а «четверть души», «осьмая души», «три осьмых души» и т.п27. Нередко по таким же правилам раскладывались на все общество и штрафные деньги за самовольные порубки леса, за самовольные расчистки земли под пашню или сенокос, за допущенные лесные пожары, за пропущенные при ревизиях души и т.п.

Сложившийся общинный порядок взимания податей и сборов имел и другие, чисто негативные последствия. Прежде всего, открывался простор для сельских выборных - сборщиков налогов, старост, волостных писарей и старшин. Они скрывали от крестьян реальные оклады сборов, не давали документов, подтверждающих уплату податей, делали неточные и небрежные записи в шнуровых книгах. Неграмотные в массе своей крестьяне все это проверить не могли.

Фактические денежные сборы нередко превосходили те размеры, которые определялись окладными листами. Вологодская губернская палата государственных имуществ признавала, что «окладные листы рассылаются несвоевременно, платежные таблицы не выдаются тотчас по раскладке сборов, взносы вписываются не тогда, когда делаются крестьянами, но позднее, сборщики не отдают обществу отчета в собранных суммах, а местные начальства не следят за их действиями и допускают иногда сборы негласные»28.

Таким образом, в конце XVIII - первой половине XIX вв. государственное и сословное денежное налогообложение крестьян Коми края включало в себя комплекс постоянных и временных податей и сборов. Оклады основных податей были настолько велики, что государство, в условиях кризиса феодальной системы, не могло и не решалось явно повышать их реальный уровень. Изменяя ставки государственных и сословных сборов, казна стремилась прежде всего сохранить общую доходность. С другой стороны, правительство действительно увеличило свои доходы, но за счет перекладывания все более существенной части расходов на население. Оно увеличивало местные налоги - земские и местные сборы. Последняя проблема нуждается в специальном исследовании.

1 Беленкина Т.И. Из истории классовой борьбы Коми народа. Сы тывкар, 1971. С. 10; Она же. Подати и повинности крестьян Ком края в конце XVIII - первой половине XIX века // Крестьянству Коми края (досоветский период). Сыктывкар, 1986. С. 26 - 34.

2 История Коми АССР. Сыктывкар, 1981. С. 78 - 79; История северного крестьянства. Т. 1. С.282-284; Очерки по истории Коми АССР. Т.1. Сыктывкар, 1955. С. 213 - 214.

3 ПСЗ-1. Т. 7. №4550.

4 ПСЗ-1.Т. 23. №17222.

5 ПСЗ-1.Т. 24. №18278.

6 ПСЗ-1.Т. 32. №24992.

7 Миронов Б.Н. Хлебные цены в России за два столетия (XVIII-XIX

вв.) Л., 1885. С.38.

8 Там же. Т.36. №37818.

9 ПСЗ-1.Т. 24. №18278; Неупокоев В.И. Государственные повиннос

ти крестьян Европейской России в конце XVIII - начале XIX века. М„ 1987. С.25-26.

10 ПСЗ-1. Т. 33. №26477; Т.35. №27314.

11 ПСЗ-2. Т.37. №39086; Т.38. №39312; РГИА. Ф.515. Оп.1. Д.4294. Л.5-8.

12 ПСЗ-1. Т. 7. №4332, 4390.

13 Там же.

14 ПСЗ-1. Т.15. №11120; Т.21. №15723.

15 ПСЗ-1.Т.24. №18278.

16 ПСЗ-1. Т.31. №24116; Т.32. №24992, 24993.

17 ПСЗ-2. Т. 14. №12497, 12498, 12867.

18 ПСЗ-2. Т.34. №34183.

19 ПСЗ-2. Т.36. №37818.

20 ПСЗ-2. Т.37. №39086; Т.38. №39251.

21 Там же. С.39. Табл.3.

22 Там же. С.38.

23 Там же. С.37. Табл. 2; С.39. Табл.3.

24 ПСЗ-2. Т.ЗЗ. №33399.

25 Государственный архив Архангельской области (далее ГААО). Ф. 1. Оп.5. Д.668. Л.7; Оп.6. Д.93. Л. 12; Беленкина Т.И. Подати и повинности крестьян Коми края... С.28; Козлов П. Материалы для географии и статистики, собранные офицерами Генерального штаба. Архангельская губерния. Спб., 1865. С. 112,152.

26 ПСЗ-1. Т.21. №15724.

27 См., например: НАРК. Ф.95. On. 1. Д.7. Л.4.

28 НАРК. Ф.66. On. 1. Д.221. Л.27.

Просмотров: 10399

statehistory.ru в ЖЖ: