Самоуправление и государственная власть в становлении ссудных товариществ в российской деревне последней трети XIX в.

История российской сельской ссудной кооперации, центрального звена массового, «народного» кредита в последней трети XIX — начала XX в., неоднократно привлекала внимание исследователей. Судьба этого несомненно рыночного института, требующего инициативы, ответственности и полномочий для «хозяйствующей единицы», особенно поучительна ввиду его становления в среде традиционной деревни, делающей только первые шаги к новому способу экономических отношений. Сорок лет опытов, неудач и успехов, отступлений и наступлений — от первых товариществ в начале 1870-х гг. и до их распространения в числе многих тысяч по всей стране в 1910-х гг. — свидетельствуют о напряженном поиске достойного места для народного кредита и важной роли в пореформенной России и о том, что удачная форма функционирования была наконец найдена.

Роль этого фактора — как выражались современники, «хорошей постановки дела» — вполне реально отражалась на успехе как отдельных кооперативов, так и движения в целом, что ясно осознавалось реформаторами и не раз подчеркивалось в литературе2. Она свидетельствует о больших возможностях активно проводимой правительственной экономической и социальной политики, общественных и личных инициатив. В чем заключалась «хорошая постановка дела» в народном кредите, что к ней вело, благодаря чему удавалось достичь подъема хозяйственной инициативности, ответственности и полномочий, да еще таким образом, что этот подъем стал доступен для десятков миллионов рядовых, почти незнакомых с рыночными порядками россиян — это ценное достояние нашего исторического опыта и избрано предметом данной статьи.

Исследование «постановки дела» становится тем более необходимым потому, что строительство народного кредита в России преодолевало не только экономические или бюрократические препоны. Перед ним стояло также и такое препятствие, как традиционные культурно-психологические народные хозяйственные установки, устоявшиеся формы социального взаимодействия, затруднявшие возникновение и распространение активности «снизу». У крестьянина «выработалась привычка смотреть на казну, как на источник всяких благ и “способий”, — писал осенью 1904 г. управляющий Киевской конторой Государственного банка, сподвижник Витте, убежденный сторонник регулируемого рынка Г.Е. Афанасьев главе тогда только созданного в Петербурге Управления по делам мелкого кредита Л.С. Биркину, — но эта черта присуща не только крестьянам. Она в той же степени относится к чиновникам, к дворянам и к промышленным классам... Он [крестьянин. — Б.П.] способен более часто, чем то желательно, обращаться с ходатайствами, вместо того, чтобы действовать самому. Что делать, это слабая сторона тех народов, государство коих основано на системе опеки. С этим явлением надо считаться...»3

Но готовых рецептов, как «с этим... считаться», какая организация дела нужна, не существовало. Потребовалось долгое движение наощупь, с постепенным практическим и нормативным закреплением достигнутых форм и выработкой, в конце концов, специфически российской системы народного кредита — сочетания самодеятельности и внешнего воздействия (попечения). Совершенствование второго позволило постепенно найти такую его форму, которая обеспечила широкую и надежную дорогу для первой, и тем самым — для всего дела в целом.

Для освещения избранной проблемы привлечен широкий круг источников как архивных, так и опубликованных. Ведущую для автора роль в подходе к материалу и в постановке задачи сыграли работы В.В. Кабанова и А.П. Корелина, с тем, однако, что в нашем исследовании ряд оценок, связанных с поставленной проблемой, существенно пересмотрен и уточнен. Определенную ориентирующую роль имели разработки по истории кооперации, выполненные возглавляемой Н.К. Фигуровской группой при Институте экономики РАН, а также группой исследователей в Ивановском университете4. Хронологически исследуемый период протянулся от формирования замысла и «кружка» инициаторов народного кредита на рубеже 60-х и 70-х гг. XIX в. и до начала ХХ в. включительно. Далее, в ходе начавшегося в силу революционных потрясений существенного сдвига в общественном сознании и социально-экономических отношениях и широко развернувшейся в России серии преобразований, предмет исследования оказался в существенно иной ситуации и заявленная нами тема должна рассматриваться в отдельной работе.

На рубеже 1860—1870-х гг. в петербургском кабинете общественного деятеля и литератора князя А.И. Васильчикова стала собираться небольшая, получившая позднее в литературе наименование «петербургский кружок», группа деятелей земского и городского самоуправления, экономистов и юристов, озабоченных поиском путей продолжения начатых Александром II либеральных преобразований. Положение 19 февраля 1861 г. освободило десятки миллионов крестьян от власти помещиков и предоставило им право содержать промышленные, торговые и ремесленные заведения, переходить в другие сословия, менять место жительства, приобретать и отчуждать движимое и недвижимое имущество, защищать свои права в суде. Однако личный опыт земской, судебной и общественной деятельности в столице и деревне убедил членов кружка в том, что даже через десять лет после отмены крепостного права силы народа по-прежнему «оставались мертвы», несмотря на «все казенные реформы и комиссии». Они отвергали утверждения, как иронизировал Васильчиков, «глубокомысленной теории» о том, что полученные права могут быть реализованы «без всякого искусственного обеспечения», о самоустановлении хозяйственной гармонии, предписывавшей государству и обществу «сложа руки» лишь «присутствовать при тяжкой работе хозяйственного развития народа». Этот путь, по их мнению, обрекал огромное множество людей на обездоленность, на деградацию. Нужно было найти такие «механизмы», такие социально-экономические формы, которые смогут подключить широкие слои производителей к «достижениям цивилизации», к ее ресурсам, смогут сыграть роль «приютов», «научить ходить без помочей», вызвать «самодеятельность» в социальных низах, без чего устойчивое достижение человеческой свободы и благоденствия России невозможно. В этой области, отмечали они, в «экономической науке» зияет «огромный пробел». Поэтому движение возможно только постепенно, путем практики5.

Зимой 1870 г. кружок публично выступил с программой «демократизации капитала» путем организации широкодоступного делового мелкого, или «народного», кредита как в городе, так и, главным образом, в деревне. Развитие торгово-промышленных отношений в пореформенной деревне создавало, на взгляд членов кружка, разнообразные возможности для приложения крестьянского труда и его оснащения капиталом. По деревням были развиты отхожие промыслы (уход на заработки, обычно требующий определенного кредитования) и особенно так называемое «домашнее производство», нередко весьма далекое от аграрной сферы. А.В. Яковлев еще в начале 1870-х гг. писал: «У нас что ни крестьянин, то и промышленник. А каждому промышленнику тоже деньги нужны: сырье ли купить, рабочими ли орудиями обзавестись, а то просто жить, пока не успеешь сработанный товар выгодно продать или оборот сделать»6.

Но организация широкого дешевого кредита в социальных низах не удавалась из-за абсолютной ненадежности возврата занятых денег7. Чтобы эту проблему решить, кружок, используя опыт подобной работы в Западной Европе и в России, избрал форму паевых ссудо-сберегательных товариществ (ССТ), способных контролировать хозяйственное поведение членов. Это позволяло им выдавать ссуды заемщикам, не требуя в залог собственности, а как имеющим определенный доход, заработок (т.е. как «кредит труду»), и благодаря этому действовать в слоях малоимущего крестьянства, не располагающего средствами производства и размерами «оседлости» сверх минимума, запрещенного законом к залогу.

С другой стороны, товариществу легче достичь «главной сущности» народного кредита — «занять денег у постороннего капиталиста», опираясь на повышенные гарантии возврата заимствований с помощью характерной для товарищеских финансовых организаций круговой ответственности членов. Заклад крестьянской земли, затрагивавший надельный институт общины, не обсуждался. «Как бы община ни была несовершенна в своей настоящей форме, — писал князь Васильчиков, — но другой формы, другого органа для внутреннего общественного управления Русской земли в данный момент нет». Таким образом, народный кредит учреждался не вместо прежних институтов, а рядом с ними. Товарищества формировались из крестьян, проживавших в одной местности, в ходе взаимного «вольного» подбора членов по критерию надежности делового поведения, с тем чтобы «быть вполне независимыми от волостной администрации и иметь свое особенное выборное управление»8. Для их успешного распространения, особенно на первых порах, основатели движения считали необходимым обязательную финансовую, законодательную и личную поддержку со стороны земств, а также государства и «лиц образованного класса, преданных делу народного развития», получавших статус «попечителей»9.

Попечитель, обычно являвшийся владельцем или представителем владельца льготной учредительной ссуды (частного лица или земства), оформлял свои правомочия специальным «Условием» и статьями в уставе, фиксировавшими его право ревизии и решающий голос в важнейших финансовых решениях, изменениях в уставе, составе правления и бухгалтерии товарищества, разъяснял и помогал в правильном ведении счетоводческих книг и т.п. Его, как правило, высокое социальное положение и права по уставу «прикрывали» товарищество извне: от происков деревенских ростовщиков и «крестьянского начальства», в поддержке исков против должников и т.п. А с другой стороны, что еще важнее, должны были способствовать «согласному» переходу членов к новому хозяйственному поведению, исполнению обязательств, что именовалось «нравственным влиянием» и по сути выполняло, как мы сейчас бы сказали, квазиинституциональную роль10.

Описываемое здесь отношение «попечения» — специфической разновидности «внешней власти», фактора, вынесенного в заголовок статьи, — следует обозначить более определенно. Надо сразу же отмежеваться от одноименной правовой формы, которая произвольно вводит внешнюю по отношению к подопечным власть, не объединенную с ними единством имущественных интересов и ответственности. В противоположность этому, хотя основатели и активисты народного кредита руководствовались часто социальной и нравственной мотивацией, попечитель вводился в товарищество на почве общих с ним экономических интересов и получал, как мы видели, свои полномочия как займодатель или представитель займодателя учредительной ссуды. Если «товарищи» обходились без такой ссуды, никто не навязывал им и попечителя, в силу того только, скажем, что они крестьяне. Множество крестьян вполне легально вели свои дела как в деревнях, так и в городах без всяких «попечителей».

Гораздо вернее взаимоотношения попечителя, с одной стороны, и товарищества, с другой, описываются (хотя и не полностью) соотношением прерогатив менеджеров разного уровня в пределах одной организации или социально-экономической интегративной структуры, объединенных общей заинтересованностью в успехе дела. К этому добавлялось присутствие в описываемом отношении, помимо мер надзора и контроля, также и широкого диапазона — столь важных для основавших и поддерживавших движение «лиц преданных делу народного развития» — мер содействия и помощи, которые так хорошо объединяются в русском языке термином «попечение» («забота, усердие, раченье и старанье» о чем-либо)11. Таким же, но уже сугубо в силу прагматических причин, было установлено позднее (о чем ниже) отношение к народному кредиту со стороны Министерства финансов (МФ), Госбанка и их агентов, как наилучший способ добиться успеха. Поэтому примененный основателями термин «попечение» в обычном для русской культуры смысле этого слова мы полагаем нужным сохранить как удачно акцентирующий специфику описываемого явления.

Инициаторам удалось придать движению весьма важный в условиях России полуофициальный статус, организовать представительство его интересов через специально созданный Комитет о сельских ссудо-сберегательных и промышленных товариществах (далее — Комитет) и его Петербургское отделение (далее — Отделение), действовавших под эгидой Московского общества сельского хозяйства — МОСХ (а в конечном счете Министерства государственных имуществ — МГИ), добиться финансовой поддержки земств, стремившихся таким образом упрочить свое место на общественной арене и привлечь значительное число активистов из образованного класса.

Число товариществ все 70-е гг. быстро росло и в 1883 г. перевалило за тысячу. Но уже с конца 70-х началось сокращение учредительной активности, которое в первой половине 80-х переросло в неуклонное уменьшение общего числа действовавших товариществ. Непрекращающийся спад, наступивший после довольно значительного взлета, привлек внимание современников и позднее подробно рассматривался в исследованиях Н.О. Осипова, С.Н. Прокоповича, М.Л. Хейсина, А.П. Корелина и др. Опираясь на их разработки и добавив собственные наблюдения по литературным и архивным источникам, постараемся разобрать характер и причины спада в ходе народного кредита в 80-х — первой половине 90-х гг.

Проведенные Петербургским отделением исследования показали резкое сокращение попечительской активности. По мере обнаружения сложности и трудноподъемности всего дела и в силу «общего понижения тона русской общественной жизни» в 80-е гг. число активистов, желавших стать попечителями, становилось все меньше и меньше. Снижала их число и жесткая критика, идущая как «слева» — со стороны народнически-социалистических кругов, обвинявших народный кредит в пособничестве исключительно «богатеям», так и «справа», обвинявшая его инициаторов в «социализме»12. В свою очередь, земства стали тоже сторониться товариществ, встретив большие затруднения при возврате ссуженных им денег.

Место попечителей занимали распорядители из крестьян, но они были недостаточно образованы и недостаточно авторитетны. Неплатежи легко и прочно укоренялись. Ссуды переписывались на новые сроки без возврата денег, которых у заемщиков давно уже не было. Предполагавшееся основателями постепенное формирование полноценного «самоуправления» на смену попечительству не происходило. Иногда влиятельные «богатеи» подчиняли товарищество своим интересам, посадив «своих людей» в правление. Еще чаще встречалось создание кооперативов группой крестьян-учредителей специально для того, чтобы пользоваться «дешевыми деньгами» или даже попросту разделить учредительную ссуду между собой. Но и без подобных прямых нарушений ссудный процесс обычно начинал давать перебои или вообще стопорился даже при полной добросовестности членов и при руководстве, находящемся в руках, по выражению современника, «людей с сердцем» — «народников»13.

«Как же это так выходит?» — задавал себе и читателю вопрос 28-летний, но уже имевший за спиной ряд крупных работ по исследованию деревни статистик и экономист Николай Осипович Осипов, вступивший в 1886 г. в члены Петербургского отделения и развернувший, при горячей поддержке его ответственного секретаря В.Н. Хитрово, основательную работу по изучению ситуации в народном кредите14. Несмотря на почти поголовную безграмотность, размышлял он, и, как утверждают, «чуждость» для российского крестьянина идеи денежного займа, ростовщический кредит по деревням процветает: «кулак» раздает деньги и середнякам, и беднякам и успешно возвращает одолженное плюс «баснословные проценты, указаниями на которые полна современная литература», — 300—400 % и более в год. А ссудо-сберегательные товарищества, которые взимают всего 12—15 % в год, влачат жалкое существование, закрываются, оказались вынужденными пойти на почти сплошную переписку ссуд, потому что их члены не в силах вернуть одолженные деньги, а тем более процент15.

Осипов предложил разрешение этого, по его словам, «противоречия и с жизнью, и с прежними нашими мнениями». Сельский ростовщик, «кулак», раздавал деньги «с рассудком». Он оценивал кредитоспособность каждого из своих клиентов, соразмерял кредит с хозяйственным положением заемщика, точно устанавливал, для чего тот берет ссуду, из каких источников и как возвратит ее. В свою очередь, крестьянин-заемщик, прося о ссуде, предварительно должен был хорошо понять смысл сделки, «досыта наговориться с Колупаевым (имя литературного персонажа, ставшее символом кулака-ростовщика в русской публицистике. — Б.П.) о своих делах и о том, как он возвратит полученные от Колупаева 10—20 руб.». Когда вся эта подготовительная работа была проделана, кулак уверенно ссужал даже и бедняку, имущественное обеспечение которого ничтожно. Лишь бы тот имел «репутацию сносного работника и честного человека». И эта уверенность кулака рождалась «не из априорных соображений», а из повседневного опыта и наблюдения. Надежным обеспечением возврата и долга, и процентов выступал труд, трудовые ресурсы крестьянской семьи, верно направленные во время обсуждения сделки, да еще усиленные полученным капиталом. «Вот где лежит подлинная кредитоспособность нашего сельского населения». Почему же ею не могли воспользоваться товарищества?

В товариществах ссудная операция была поставлена совершенно иначе. Каждый член имел право на максимальную ссуду, вне зависимости от своих возможностей и деловых намерений. Такой порядок был принят для того, чтобы перекрыть дорогу злоупотреблениям и мошенничеству и поддержать принцип равенства прав, который «составляет коренное начало всякого товарищества». Заодно перекрывалась очень беспокоившая лидеров движения опасность «захвата» капитала товариществ «богачами», которых вообще старались «устранить» от народного кредита, запугивая драконовской (как правило, неограниченной) персональной ответственностью по коллективным обязательствам. «Если пугать без всякой причины вообще нехорошо, — писал в 1880 г. по этому поводу компетентный современник, — то запугивать только во имя какого-то доктринерства, без всякой причины и себе же во вред, по меньшей мере, ни с чем несообразно». Это положение, продолжал он, «устранило» от товариществ целый класс достаточных и полезных, но осторожных людей, которые могли бы составить опору самоуправления. Без них остается уповать только на попечителей. Но пока учреждения народного кредита не смогут «держаться сами собою», у них нет будущего16.

Осипов вполне оправданно поставил в центр внимания то обстоятельство, что ссудный процесс в товариществах — при наличии активно работающего попечителя или без него — был совершенно лишен коммерческой нацеленности, «стеснил всякую самодеятельность участников». Вопреки пространным разговорам о солидарности в народном кредите совершенно не было использовано совпадение интересов займодателя (товарищества) и заемщика (члена), обычное в кредитных отношениях17. Именно отсюда, подчеркивал Осипов, а не в силу непривычки крестьян к кредиту или бедности, как утверждали многие публицисты, рождались непроизводительное расходование и переписка ссуд. Принцип кредита труду, заложенный основателями движения, он считал верным, но существующая организация товариществ мешала применению этого ресурса рационально. С другой стороны, Осипов полагал вредным накопление паев, которые зачастую пополнялись из полученных ссуд, уменьшая получаемую на руки сумму, а значит, возможность ее успешного использования и, кроме того, возводили ненужное препятствие для вступления в товарищества наиболее бедной части производителей. Предопределенная принятыми порядками «жалкая роль» руководства, лишенного права влиять на ссудный процесс, а значит, в большой мере, и на коммерческий успех членов и товарищества в целом, препятствовала формированию управленческих и деловых авторитетов, которые в дальнейшем могли бы быть использованы для пресечения исходящих от отдельных членов или групп злоупотреблений и нарушений. Случаи инициативы в создании ССТ, идущие из крестьянской среды, почти не встречались. «Лучшая часть членов» без поддержки «в трудную минуту» со стороны «внешнего контроля и авторитета» была неспособна противостоять «слабостям воли и духа», своеволию большинства и злоупотреблениям мошенников18.

Явное охлаждение со стороны «образованного класса» и земства понуждало обратить надежды к третьему, из намеченных основателями, «попечителю» движения — государству. Но и здесь возможности были ограничены сдержанным, если не сказать прохладным характером взаимоотношений. Зачинатели народного кредита, тесно связанные с развернувшимся в 1870—1872 гг. земским движением за расширение самоуправления, видели свою задачу также и в том, чтобы не дать бюрократии перехватить общественную инициативу в данном конкретном вопросе о народном кредите. Поэтому они неоднократно публично отмежевывались от просьб в государственной поддержке и содействии в большей, чем по отношению к обычному бизнесу, мере. Бесконтрольность со стороны государства утвердилась и оставалась далее тем, констатировал Осипов, «на чем с особой гордостью и силой всегда настаивал Комитет»19.

Аналогичным образом официальный Петербург, в первую очередь МГИ и МФ, ведению которых подлежали народнокредитные учреждения, вполне доброжелательно шел навстречу начинаниям лидеров движения и даже оказывал ему определенное законодательное и материальное содействие, но следуя господствовавшим в тот период в экономической политике фритредерским установкам или, как писал современник, «увлекаясь духом времени», «признавал вмешательство в экономическую крестьянскую жизнь и руководительство ею нарушением принципа самоуправления, положенного в основание правил 19 февраля»20. В результате МФ ограничивалось правом производить ревизии ССТ только (!) по ходатайству пайщиков, а Государственный банк (ГБ) выдавал краткосрочные ссуды лишь по предоставлении первого годового отчета (т.е. товариществам, которые уже нашли каким-то образом средства открыть свои действия). В целом же «банку не предоставлено было, — объяснял ГБ свою позицию в тот период, — никаких способов влиять на исправление дел пошатнувшегося товарищества». В результате этот государственный орган лишь пассивно следовал за общим ходом народного кредита. С середины 1870-х до середины 1880-х гг. кредит ГБ, открытый товариществам, вырос вчетверо, но далее, вслед за спадом движения, стал неуклонно сокращаться, упав к концу века вдвое по сравнению с максимумом. Причины — «протест векселя» товарищества в силу его неспособности вернуть банку долг из-за расстройства дел и отказ ему со стороны банка в дальнейшем кредите21. Еще большей была отстраненность властей по отношению к задолженностям членов, объясняемая ссылками на отсутствие закона о ссудных товариществах. Соответствующие «разъяснения» Отделения оставлялись «без внимания». Государство действительно пустило процесс на самотек, не становилось, в общем-то говоря, «участником» народнокредитного дела. От его позиции веет отчужденностью, тем более неуместной, что дело касалось едва выходившей из архаичного хозяйствования крупнейшей части населения — крестьянства. Пагубность этой ситуации все яснее становилась лидером движения.

В период «диктатуры сердца» М.Т. Лорис-Меликова (1880 г.), намечавшего ряд экономических преобразований, один из инициаторов движения князь А.И. Васильчиков счел своевременным написать только что получившему пост министра финансов в правительстве «любезному другу» А.А. Абазе, убежденному либералу и стороннику умеренных реформ, своего рода «памятную записку» с изложением своей оценки сложившейся ситуации и желательных перспектив народного кредита. Князь признавал, что представляемые отчетами Комитета «круглые суммы не доказывают еще успеха и пользы кредитных операций», что многие товарищества «уклоняются от своих целей» и даже гибнут. «Я смею думать, — писал Васильчиков, — что если сначала и полезно было представить это новое дело частной инициативе, то в настоящее время оно приняло уже такое развитие, что необходимо ввести ССТ в круг ведения земских и правительственных учреждений». Он считал необходимым организовать «правильный надзор» и предлагал создать при МФ «Комиссию по делам мелкого сельского кредита» и поручить ей дальнейшее ведение дел «об ССТ». Так появились первые наметки организации, действительно созданной в России четверть века спустя. Однако вскоре Александра II убили, Абаза потерял пост министра, а через несколько месяцев умер и сам князь Васильчиков, и его предложения остались без каких-либо последствий22.

К концу 80-х руководство Отделением окончательно разочаровалось в земской работе в сфере народного кредита, не направлявшей «неопытных» «на правильную дорогу», и в новом поколении попечителей из образованного класса, большинство из которых не понимало задач ССТ. «В настоящее время большинство товариществ находится действительно непосредственно в руках членов, и тем более является необходимость», призывал 13-й отчет Комитета, в «облеченных правительственной властью» агентах, «которые были бы в состоянии на месте направлять дело и наблюдать за ними». Но министр финансов, как сообщал ответственный секретарь В.Н. Хитрово на заседании Отделения в 1889 г., все не находил свободного времени, чтобы заняться этим вопросом. Из этого, зная трудоспособность и деловую хватку тогдашнего министра финансов И.А. Вышнеградского, можно понять, на каком далеком месте в его перечне проблем российской экономики стоял народный кредит. В общественном сознании укреплялось мнение, что ссудные товарищества были всего лишь «благонамереннейшей русскою погудкою на немецкий лад», ошибочно воспринятый как «готовая формула, которую стоит только подставить во всероссийское житейское уравнение.., чтобы получить тождество»23.

Однако в этой безотрадной картине обращало на себя внимание одно не согласующееся с ней обстоятельство. Начиная с 1887 г., несмотря на безостановочно продолжающееся сокращение общего числа ССТ, суммарные показатели числа членов, ссудных оборотов, вкладов и займов народного кредита начали медленно, но неуклонно возрастать. Оказалось, что примерно 1/7 товариществ «уцелели от разгрома и окрепли», нашли почву под ногами, собственный источник живучести. Именно они стали давать тот рост, который потянул вверх общие показатели по России. Даже в самых благоприятных в природном и экономическом отношении регионах такие товарищества составляли лишь долю от общего числа, что несомненно указывало на весомость самой «постановки дела»24.

Анализ «почвы», на которую смогли опереться «окрепшие» товарищества, был успешно выполнен Н.О. Осиповым, который по командировкам Отделения ознакомился на месте с делами целого ряда из них. Успех приходил там, сделал вывод исследователь, где руководство товариществ находило способ обойти или хотя бы ослабить изъяны уставов и имело в своем составе «толковых» крестьян, «грамотных и живущих постоянно в месте нахождения правления», которые, используя свои знания о крестьянских хозяйствах округи, вопреки требованию образцового устава о равном праве каждого члена получать ссуду в наивысшем размере, переходили к выдаче ссуд в соответствии с реальной кредитоспособностью заемщика и деловой перспективой конкретного займа. В результате существенно улучшался возврат ссуд и росло доверие вкладчиков. Однако этот успех всецело зависел от доброй воли людей, удачно оказавшихся в отдельных случаях во главе дела, чего было совершенно недостаточно для прочной постановки народного кредита в целом по стране. «Указанием самой жизни» следовало воспользоваться, существенно переработав уставы и поставив их соблюдение под государственный контроль, введения которого «все желают»25.

* * *

Позиция государства начала изменяться только по мере втягивания правительственной политики в новую фазу — «эпоху контрреформ», экономической составляющей которой явилось развитие государственного протекционизма. «Победа во всем видимом мире разумного протекционизма, — писал в 1891 г. привлеченный к этой работе знаменитый химик и автор работ о производительных силах России Д.И. Менделеев, — над принципиальным фритредерством принадлежит, по моему мнению, к фактам, показывающим, что человечество начинает распутывать, а не рубить, сложные запутки, или гордиевы узлы, своего недавнего прошлого». Курс «молодого и энергичного С.Ю. Витте» и его сотрудников, пришедших в 1892 г. к управлению российской экономикой и финансами, редактор и издатель влиятельнейшей консервативно-либеральной газеты того времени А.С. Суворин приветствовал как «практическое осуществление западничества и славянофильства» совместно, характеризующееся прагматизмом, прямым приложением их идей к жизни «и известною смелостью»26.

Одной из своих главных целей Витте поставил «устранение неблагоприятных условий, стесняющих экономическое развитие страны, и возбуждение духа здоровой предприимчивости». Ради этого государство должно не самоустраняться, а, напротив, брать на себя инициативу, ибо, как он писал царю, «в понятиях русского народа глубоко коренится исконное убеждение, что царской власти присущ почин во всем, до польз и нужд народных касающемся»27. Одним из условий успешного экономического подъема Витте считал организацию широкого, легкодоступного, в том числе мелкого, делового кредита как средства для подъема «торговли и промышленности вообще и сельскохозяйственной в особенности». Буквально через три дня после прихода нового министра к власти «Новое время» поместило 3 сентября 1892 г. большую статью без подписи, развернувшую основные положения осиповской, по сути, программы усовершенствования кооперативного кредита в России28. В том же месяце была учреждена комиссия под руководством Витте по пересмотру устава Государственного банка, как главного звена будущей системы. На первом же заседании комиссии прозвучали мнения о желательности для продвижения кредитных потоков от ГБ к населению использовать союзы заемщиков, «ответственных друг за друга», и потому позволявших намного повысить обоснованность выдачи и обеспеченность возврата ссуд. «Восходящая звезда» новой финансовой политики киевский профессор политэкономии А.Я. Антонович, занявший вскоре пост товарища министра, развил, при поддержке Витте, мысль о необходимости широкого перехода банков России от «беспредметного кредита» к «кредиту предметному», определяемому деловым расчетом в зависимости от намечаемого применения ссуды. В этой связи он указал на германские сельские ссудные кооперативы системы Райффейзена, которые, не собирая паев, ведут дела с полным успехом благодаря «постоянному контролю над употреблением ссуд»29.

Подобный подход как нельзя более совпадал с предложениями Осипова. Заслуживает внимания тот факт, что в поисках причин неудач народного кредита молодой ученый сосредоточился не на неблагоприятных хозяйственных традициях крестьянства, не на слабом развитии денежного хозяйства и т.п. и даже не на упадке интереса со стороны земств и «образованного меньшинства», а на дефектах организации. Неблагоприятные экономические и культурные обстоятельства он предполагал преодолеть посредством ее усовершенствования. Он делал акцент на обеспечении уверенной работы «сердца» кредитного процесса — хозяйственной результативности ссуд и во имя этого предусматривал их широкую дифференциацию по величине и условиям. Надежная работа этого «сердца» поддержит все финансовые обороты, привлечет вклады и тем самым сделает возможным не только дешевый краткосрочный, но и столь необходимый крестьянину долгосрочный кредит30.

Эта позиция не встретила поддержки большинства Петербургского отделения во главе с его неформальным лидером, бессменным ответственным секретарем (1890—1904 гг.) и редактором «Отчетов» и «Сообщений» П.А. Соколовским. Соколовский, характеризуемый новейшим исследователем как «народник-реформист», исходил из мнения, что крестьянское хозяйство крайне мало, «а сплошь и рядом совсем бездоходно», и его взаимодействие с частным кредитом неизбежно приведет к разорению. Чтобы этого избежать, необходимо накоплять «собственный капитал», сделать народный кредит почти или совсем беспроцентным, увести кооперацию от рынка с его высокими процентами, вместо того чтобы преодолеть их31. Потому-то и отстаивался Отделением непоколебимо принцип сбора паев, минимизировался ссудный, а за ним и вкладной процент, не поощрялась дифференциация ссуд, оставались невостребованными деловые навыки «толковых крестьян», чем блокировалось формирование собственных лидеров. В итоге это обрекало народный кредит на постоянную нужду в капиталах и в руководстве со стороны попечителей. «Очень любили “друзья народа”, — пишет, обобщая подобные явления, новейший исследователь крестьянства, — мужика бедного, несчастного, забитого, голодного и бесправного и... столь же пламенно не любили зажиточного мужика. Расстраивал он их планы: не проявлял “недовольства существующим государственным устройством” и “никакого социализма” не выражал»32.

Этот курс Отделения вызвал оппозицию таких компетентных представителей нового поколения активистов народного кредита, как Осипов и А.А. Беретти (о котором подробнее речь пойдет ниже). По их мнению, руководство, состоящее «не из членов товариществ и вообще не из практических деятелей, материально заинтересованных в успехе дела», а из лиц интеллигентных, лишь «сочувствующих идее организации народного кредита», «не имеет органической связи с товариществами» и препятствует развитию в населении «способности самостоятельно вести это дело». Они полагали, что мелкокредитные учреждения могут и должны вести «толковые люди в деревнях», при условии, что все ошибки, которые они могут сделать, вовремя будут замечены и исправлены правительственными чиновниками. Те же самые члены правления и совета, писал Осипов, которые, по их собственным словам, чувствовали себя «дураками» и «баранами» по бумажной части, «вполне способны с величайшим успехом выполнить работу по оценке кредитоспособности членов, по выяснению размера необходимых им ссуд, по надзору за употреблением ссуд и т.д. — словом, они могут сделать все то, о чем мы говорили выше, и что составляет плоть и кровь всякого кредитного учреждения»33.

На одно из последних заседаний Комиссии были приглашены представители Петербургского отделения. Кооператоры высказались за введение долгосрочного и залогового кредитования и за установление надзора (сводимого, впрочем, лишь к финансовым ревизиям, что сразу же вызвало критику Витте) над ссудными товариществами со стороны Госбанка, совершенно не упомянув, однако, ни о желательности государственных учредительных кредитов товариществам, ни об отмене паев, ни о введении — на основе делового обоснования — дифференциации ссуд, выдаваемых членам-заемщикам. Последнее, ключевое, положение появилось в проекте Отделения лишь в декабре 1893 г.34

Используя страницы «Нового времени» и трибуну Общества для содействия русской промышленности и торговле, Осипов популяризовал и расширил свои предложения. Для рассмотрения его доклада Общество провело в апреле и мае 1893 г. шесть заседаний. В результате в ходе обсуждения проект был дополнен двумя существенными положениями. Первое из них предполагало, помимо краткосрочного кредитования, ввести также «стартовое», учредительное финансирование товариществ Государственным банком посредством низкопроцентных долгосрочных ссуд. Второе, помимо запроектированной докладчиком правительственной инспекции, предлагало предусмотреть непосредственный надзор за деятельностью товариществ также и со стороны земств, как более знакомых с местными условиями.

По итогам обсуждения Общество вошло в начале июня к министру финансов с ходатайством об устройстве товарищеского сельского кредита в соответствии с представленным проектом. Осенью в пользу беспаевого товарищеского кредита и существенного увеличения участия государства в его функционировании высказался еще один член Отделения, корифей кооперативного движения в России Н. Верещагин. Зимой 1893/94 года проект стал предметом рассмотрения особого совещания под руководством Антоновича. «Ходатайство это, — пишет Осипов, — принято было в Министерстве финансов с полным сочувствием и вновь подверглось неоднократным обсуждениям в разных комиссиях и совещаниях, в которых автор также принимал ближайшее и постоянное участие»35. По предложению представителей Отделения, привлеченных к работе совещания, будущий закон был дополнен посреднической деятельностью товариществ. Проект готовился двумя независимыми друг от друга группами «сведущих лиц».

Окончательно подготовленный проект Положения (закона) был передан в декабре 1894 г. министром финансов в Государственный Совет. В сопровождавшем его «представлении» (которое профессор А.И. Чупров, одна из ключевых фигур начавшегося вскоре подъема российской деревни, впоследствии назвал «замечательным по широте взглядов на постановку народного кредита в стране»36) впервые на высоком государственном уровне была поставлена центральная задача народного кредита, почти дословно повторявшая формулировку «петербургского кружка», высказанную на двадцать лет ранее: проникать «в мельчайшие каналы народного обращения», чтобы придать силу хозяйству «мелкого землевладельца, мелкого промышленника, мелкого торговца»37. Проект получил одобрение Госсовета, и император утвердил Положение об учреждениях мелкого кредита 1 июня 1895 г.

Не ставя своей целью всесторонний разбор реформы, включающей также реорганизацию крестьянских (сословных) сельских банков и т.п., мы остановимся на ее главных положениях в разрезе избранной темы. Три года, 1896—1898, потребовалось на — ранее, насколько нам известно, не отраженную литературой — «доводку» реформ. В этот период был разработан основной корпус подзаконных актов — наказов, правил, уставов и инструкций, которые в сопровождении циркулярных отношений Госбанка были отправлены во все его конторы и отделения.

Закон предусматривал два типа кооперативных ссудных учреждений: ссудо-сберегательные товарищества (ССТ), которые, как и прежде, собирали от членов паевые взносы, и новый тип, кредитные товарищества (КТ), которые обходились без паев. В основу обоих типов было положено важнейшее нововведение реформ — «предметность ссуд». Оно обязывало правление кооператива совместно с членом-заемщиком к деловому (коммерческому) обоснованию займа, исходя из перспективы его использования («назначения») и из оценки общей кредитоспособности члена, и, исходя из этого, — к дифференциации ссуд (кроме самых мелких). Витте называл это нововведение переходом от «личного кредита» к «кредиту предметному» — форме «гораздо более удобной и обеспеченной»38. Это намного повышало роль в кооперативе умелых и опытных домохозяев. Для того чтобы привлечь их, был принят комплекс мер по устранению помех, отталкивавших от товариществ частные капиталы и «толковых», хозяйственных крестьян, по защите и утверждению прав собственности, повышению выгодности вложений и гибкости кредита. В августе 1897 г. был утвержден новый, появившийся после обычно фигурирующих в литературе уставов 1896 г., еще более «коммерчески» ориентированный, чем они, составленный Государственным банком «Устав кредитных товариществ», которому последовало в дальнейшем подавляющее большинство кооперативов. Стоит отметить, что в это же время, в очередном экономическом и финансовом обзоре положения России, Витте впервые заговорил об «особой группе зажиточных крестьян» как силе, способной преодолеть «неблагоприятные условия сельской жизни»39. Правительственная политика в деревне проявляла первые признаки стратегического поворота.

Нормативные документы реформы передали на усмотрение самих товариществ ограничение максимального размера ссуд и предельного размера вклада отдельного лица, отменили запрет на поручительство со стороны не членов, установили выплату процентов сразу по окончании срока изъятия вклада (а не в конце финансового года) и т.д. Вместе с тем устав 1897 г. положил предел традиционалистским, распределительным тенденциям сельских кооперативов и ограничил круговую ответственность члена по обязательствам товарищества всего 2-кратной суммой открытого ему кредита (ст. 13) и предоставил банку право изменять решения собраний (ст. 46 прим.), если они, стремясь к дешевизне кредита, принимали ссудные проценты настолько низкими, что исчезала возможность для назначения привлекательных вкладных и заемных процентов, т.е. для привлечения капитала.

В результате этих преобразований возникла новая обширная область функционирования, потребовавшая от товариществ и их членов принятия эффективных и ответственных деловых решений, т.е. самодеятельности. Это расширение свободы проводилось — и в этом второй главный принцип реформы — в неразрывной связи с расширением и совершенствованием внешнего содействия становлению и правильному ходу дел товариществ, которое специалисты, хотя и не в официальных документах, определили как «государственное попечительство»40.

Внешнее содействие распадалось на два слагаемых. Первое из них имело финансовый характер. Ссудные кооперативы могли получать из Госбанка, как это было и раньше, краткосрочные деловые кредиты. Помимо того банк предоставлял новой форме, кредитным товариществам, крупные (обычно 1—2 тыс. руб.) долгосрочные (10—15 лет и более) низкопроцентные (6 % в год) учредительные ссуды. Учредительные ссуды могли поступать также от земств и частных лиц. Вторая часть внешнего содействия создавала сложное сочетание конкурирующих полномочий в сфере управления и тесно переплеталась с «самодеятельностью». «...Непосредственное управление делами товариществ могло бы находиться в руках выборных лиц из числа членов», говорил Витте, давая окончательную установку на реформу, но необходимо, «чтобы правительство в лице Государственного банка принимало деятельное участие не только в надзоре, но и в начальной постановке и в дальнейшем ведении самого дела»41.

Создаваемые при наибольшем финансовом содействии Госбанка кредитные товарищества действовали под «ближайшим наблюдением» его местных отделений и специальных агентов — инспекторов. Инспектора кредитных товариществ (КТ) собирали сведения о личных качествах инициаторов дела, присутствовали на учредительных собраниях товариществ, знакомили избранное руководство с порядком ведения дел, проводили ревизии финансов и делопроизводства уже действовавших КТ и «наблюдали» (контролировали) за исполнением ими требований закона и устава и в первую очередь главного из них: чтобы займы членам выдавались только в порядке сделанных заявок (социальный императив) и на основании деловой обоснованности (императив коммерческий, рыночный).

При исполнении такой сложной и тонкой работы инспектор опирался на свое право «присутствовать при занятиях» органов управления товарищества, просматривать его отчетную и текущую документацию и в особенности «Книгу требования ссуд», в которую в порядке поступления заявок вносились все выплаты и их деловое назначение. Она позволяла следить за правильностью выдачи ссуд и за «полным беспристрастием со стороны правления». Кумовство, предпочтение богатых или бесхозяйственность были отчетливо видны. Помимо того, как замечает Осипов, инспектор мог руководствоваться «сигналами» из крестьянской среды и личными впечатлениями о людях и общем характере деятельности товарищества.

Но, принимая такое большое участие в делах товарищества, инспектор — и это было принципиальным положением — не должен был переступать определенную грань: воздерживаться от участия в его распоряжениях, от вмешательства в назначение кредитов, в определение размеров выдаваемых ссуд, не брать на себя какие-либо денежные поручения и т.п. И только в случае обнаружения злоупотреблений или беспорядков, которые «не могут быть устранены одними советами и указаниями», вступали в действие чрезвычайные распорядительные полномочия инспектора. В этих случаях он имел право созвать экстренное общее собрание членов КТ и возглавить его, мог временно отстранять от дел членов правления и совета и назначать лиц, на которых возлагалось управление товариществом впредь до новых выборов. Сходным — до определенного предела — было и отношение к ссудо-сберегательным товариществам. Однако относительно этих кооперативов, не получавших от Госбанка учредительных ссуд, даже не вставал вопрос о тех широких распорядительных, командных полномочиях, какие получали его представители в отношении КТ. Равным образом и в отношении КТ, не учреждавшихся на средства Госбанка, инспектор должен был ограничиться лишь ревизиями и «преподанием указаний и разъяснений». Во всех случаях банк требовал от своих агентов, чтобы «репрессивные меры» не вели к прекращению дел кооперативов. Напротив, им предписывалось, в интересах как местного населения, так и банка, способствовать «оздоровлению» товариществ, с тем чтобы сделать их «надежным посредником между Государственным банком и мелкими производителями». Обо всех возникающих между ним и товариществами коллизиях инспектор тут же докладывал в руководившее им подразделение Госбанка, которое, вдобавок, само регулярно получало финансовые отчеты товариществ и в любое время могло запросить у них дополнительные материалы. Действия инспекторов (в отличие от попечителей первой поры) были строго подконтрольны.

Новые порядки, продолжившие линию на «демократизацию капитала», были призваны обеспечить активность правительственной политики в отношении мелкого сельского кредита и крестьянского хозяйства вообще, курс которой, как совершенно справедливо отмечено в литературе, характеризовался в этот период несомненным прагматизмом — готовностью вступать на новые пути, если они вели к успеху42. Опирающиеся на накопленный опыт нововведения привели — и здесь мы обращаемся к одному из важнейших результатов реформы — к созданию «совершенно новой» формы народного кредита — кредитных товариществ. Обычно в литературе их сближали с успешно развивавшимися в Германии всю вторую половину XIX в. райффейзеновскими беспаевыми сельскими кооперативами, практиковавшими «предметность» ссуд. Однако это сближение не должно закрывать существенных различий. Важнейшим из них как раз и явилось «государственное попечительство». Эта своеобразная организация, писал участник событий, а впоследствии известный историк кооперации С.В. Бородаевский, может быть названа «российской системой кредитной кооперации» и была создана в соответствии с пониманием «руководящими кругами тогдашней российской действительности, и, возможно, именно соответствовала российской действительности того времени»43.

В первые годы после введения нового законодательства усилия правительства были предоставлены сами себе, почти без поддержки «с мест». Основная тяжесть работ легла на специальный отдел Госбанка по учреждениям мелкого кредита — известный впоследствии в кооперативных кругах как IX отдел Инспекции, в функции которого входила подготовка, проведение по чиновничьим инстанциям и рассылка соответствующих нормативных документов и разъяснений. Штат отдела состоял поначалу всего из нескольких человек. Инспекторы (которых стали назначать только с 1898 г.), ведущие соответствующую работу на местах, практически все на первых порах были лишь совместителями, численность которых постепенно росла и к 1900 г. достигла тридцати человек. Перед этой небольшой группой людей стояла задача инициировать поворот в ходе народного кредита в России. Нельзя сказать, что они выполнили эту задачу самостоятельно, но ими была проделана, как увидим ниже, значительная работа, успешно совершенная в большой мере благодаря качеству персонала.

Вопреки распространенному мнению в рассматриваемый период за мундиром чиновника нередко скрывались — в частности, когда мы говорим о личном составе обновленного С.Ю. Витте Министерства финансов и, в особенности, о составе IX отдела Инспекции — не безразличие и своекорыстие, а профессионализм, активность и горячее сочувствие делу. Среди таких деятелей могут быть названы: профессор Г.Е. Афанасьев, в свое время «прикрытый» Витте от нападок властей за либеральность, и с 1895 г., с его же подачи, возглавивший Киевскую контору ГБ, энергично защищавший самостоятельность товариществ от давления администрации44; глава IX отдела, кадровый работник банка и в то же время давнишний поборник кооперативного дела в России А.А. Беретти; контролер IX отдела и одновременно член Петербургского отделения С.В. Бородаевский и др. «В это трудно поверить, — писал впоследствии Бородаевский, — но, тем не менее, множество лиц, принятых в тот период в ряды инспекторов кредитных товариществ, позднее стали энергичными проводниками кооперативных идей и помогали развитию ссудной кооперации в стране»45. Отделу удалось сравнительно быстро разработать нужную документацию и содействовать формированию состава инспекторов из людей, которые верили, «что в общем-то они делают хорошее дело, а не исполняют только затеи начальства»46.

Тем не менее ход дел в последовавшие годы показал, что банку все же плохо удавалось «спасение» многочисленных уже практически недееспособных ССТ. Количество учреждаемых КТ на первых порах также измерялось лишь единицами. Понимая недостаточность имевшихся сил, Беретти связывал надежды с подключением общественности.

* * *

Вновь оживавшее (не без влияния правительственной активизации в данной сфере47) народнокредитное движение весьма сдержанно, особенно поначалу, отнеслось к реформе. В документах первого Всероссийского съезда ссудо-сберегательных товариществ, прошедшего в Москве в 1898 г., государственные усилия едва упоминались. Проект устройства кооперативных союзов, представленный съезду П. Соколовским, намечал объединение всей российской кооперации в единую систему, возглавляемую, по сути, Петербургским отделением. Переработанный уже в ходе съезда возглавленной им же комиссией проект Центрального банка учреждений мелкого кредита (впрочем, забракованный делегатами) не предусматривал участие в нем государственных, земских и общественных учреждений. Равно как и участие частных лиц — «из боязни злоупотребления ими своими правами»48.

Это стремление избежать сотрудничества с государством, равно как и не допустить коммерциализации деятельности товариществ, поддерживалось и далее у какой-то части активистов, которые высказывали, как выразился Беретти, «удивительные» мнения о вреде «предметности» выдаваемых членам ссуд, о том, что кредитные товарищества следует избавить от наблюдения и кредитования со стороны Госбанка, от этой «чечевичной похлебки», которая лишает кооперативы самостоятельности, что кредитные товарищества не смогут развиваться за недостатком средств или, наоборот, что они станут служить только людям зажиточным, и т.п. «Огульно отрицая» наработки проведенной Министерством финансов реформы, такого рода активисты, иронизировал Чупров, «ищут новых, своеобразных, неиспытанных построений». Новое законодательство, писал редактор «Сельскохозяйственного журнала» Н. Милицын, создало для народного кредита «верные условия для успеха», которые надо использовать не для создания союзов и центрального банка, к управлению которыми могут прийти случайные люди, а для развертывания практической работы на местах, что выдвинет деятелей и способы действия49. Однако даже столь удачно разработанная форма недопустимо медленно воплощалась в жизнь.

Эта ситуация вызвала на рубеже столетий вал жестокой критики. «Повезло в этом году мелкому кредиту с обсуждениями», — писала редакция “Нового времени” весной 1900 г. Предпосылками этого критического всплеска стали участившиеся недороды и голодовки (в том числе подряд в 1897, 1898, 1899 гг.) и начавшие как раз в эти годы широко поступать сведения о растущем успехе крестьянских хозяйств в Западной Европе50. Особенно большую роль сыграли публикации профессора Московского университета А.И. Чупрова, обратившегося в 1900—1904 гг. прямо к широким слоям общественности со страниц одной из крупнейших газет России. Опираясь на опыт Западной Европы, Чупров показывал, что успех всяких широких государственных начинаний в области народного кредита приходит лишь при движении «рука об руку» с работой на местах. Эту работу могут выполнить только «местные люди», достаточно образованные и обладающие знанием местной среды. Слова «авторитетного профессора», вспоминал современник, высказанные «с подкупающей теплотой и непосредственностью», повернули «симпатии молодых поколений» к крестьянским хозяйствам51.

Инициативы общественности и активность государства все более перекрещивались, подхлестывая друг друга. В 1900 г. Госбанк, преодолевая собственную пассивность, выпустил и распространил через свои конторы и отделения бесплатную брошюру с подробным описанием устройства и шагов по созданию ССТ и КТ, которая угодила как раз в ситуацию бурного роста общественного интереса к делу кредитования крестьянских хозяйств. Брошюра была популяризована в большой прессе и разошлась в первый же год в количестве 30 тыс. экземпляров. Число инспекторов стало увеличиваться на 15—20 единиц ежегодно. Периодический орган влиятельного в аграрных вопросах Московского общества сельского хозяйства в 1900 г. из ежемесячника превратился в еженедельник, выделив «Хронике учреждений мелкого кредита» (с доминирующим, заметим, участием сотрудников Министерства финансов — Бородаевского и Беретти) целый отдел. С 1902 г. «Хроника...» (в т.ч. с помощью субсидии Госбанка) стала выходить отдельным бесплатным приложением повышенным тиражом, выполняя пожелания практиков, чтобы сельские товарищества, «эти “союзы бедняков”, могли выписывать эти небольшие брошюры и обмениваться на их страницах опытом, “не стесняясь литературными требованиями”»52. В свою очередь, земства из года в год увеличивали ассигнования на учреждение ссудных товариществ. Наконец, Министерство финансов инициировало широкую народнокредитную и вообще аграрно-крестьянскую кампанию, опираясь на начавшее работать под руководством Витте Особое совещание о нуждах сельскохозяйственной промышленности и на полторы сотни его комитетов на местах (1902 г.).

Выработанный в ходе реформирования курс был закреплен принятием нового закона об организации народного кредита — Положения от 7 июня 1904 г. Не вдаваясь в сколько-нибудь подробный анализ этого документа, который лег в основу государственного регулирования народного кредита уже после 1905 г., т.е. за пределами хронологических рамок данной статьи, отметим в целом, что, как справедливо резюмировал детально исследовавший его А.П. Корелин, новое Положение «в своей основе во многом повторяло» преобразования 90-х гг.53, продолжая и расширяя уже опробованные подходы. Оно вводило и ССТ полностью в круг государственных «забот» на уровне, который имели КТ, делало систему государственного финансирования территориально разветвленной (создавались губернские комитеты по делам мелкого кредита), усиливало инструкторские и попечительские функции инспекторов и учредило при ГБ ответственный орган — Управление по делам мелкого кредита, — наделенный ресурсами и полномочиями по координации и расширению государственного содействия народному кредиту в масштабах всей страны.

Усилия государства, земств и общественности постепенно изменили ход народного кредита. «В последние пять-шесть лет, — писал Чупров в 1903 г., — произошел в этой области крупный поворот, появились новые веяния и загорелась новая жизнь». В динамике численности обоих видов товариществ обозначился с 1898—99 гг. медленный, но затем быстро ускорявшийся подъем (см. далее таблицы 1 и 2). С 1897 по 1903 г. было образовано 306 товариществ нового типа — кредитных, 97 % из них — на деньги Госбанка. Он же открыл им краткосрочные кредиты и текущие счета. Но даже эта щедрая поддержка была за тот же период втрое превзойдена величиной самостоятельно привлеченных кредитными товариществами частных вкладов, переваливших за 2 млн руб., что безусловно свидетельствовало о доверии. Старый тип, ссудо-сберегательные товарищества, по темпам роста численности был оставлен позади. Но и их число, после 15-летнего сокращения, выросло за те же годы на 132 единицы. И, наконец, самое убедительное свидетельство, что перед нами не «учредительский ажиотаж»: даже в условиях начавшегося быстрого роста количества кооперативов, число членов и особенно сумма вкладов, приходящихся в среднем на каждый из них, тоже росли, причем быстрее, чем раньше. С 1898 по 1903 г. число членов, приходящихся на одно ССТ, выросло (по разным данным) на 14—18 %, на одно КТ — на 40 %, сумма вкладов, приходящихся на одно ССТ, увеличилась на 126 % (и на треть больше, чем увеличилась за предшествовавшее 7-летие), на одно КТ — на 300 %54.

Это была победа новых принципов организации народного кредита. Важнейшим из этих принципов была, говоря в общем, коммерциализация — существенное расширение роли коммерческих, рыночных факторов, возможностей для маневра ресурсами, увеличение весомости деловых качеств участника хозяйственного процесса. Эти нововведения оказались благоприятны для весьма важного типа хозяйствующего субъекта — «состоятельных» (т.е. выполняющих деловые обязательства) членов товариществ, заинтересованных в его успешной работе. В их числе (если оставить в стороне сопротивление немногочисленных ростовщиков, процветавших, напротив, в обстановке незрелых товарных отношений) были и «зажиточные» крестьяне, «денежная публика», охотно потянувшаяся со своими вкладами в кооперацию, когда увидела, что права ее хорошо защищены и «получка долга с самого товарищества... весьма надежна»55. Статистический анализ за 1903 г., произведенный на базе 11 тыс. хозяйств членов кредитных товариществ, показал, что примерно 8 % из них имели пять и более лошадей, т.е. относились к типу «полупредпринимательских». Удовлетворяющий их размер кредита в товариществах стал возможен благодаря росту разрешенного максимума ссуд от 50—75 руб. в начале 70-х гг. до 300—500 руб. на рубеже веков56.

Но «состоятельными» могли быть и середняки, и «малодостаточные» крестьяне — те, что «более порядливые, аккуратные, способные к труду и потому состоятельные»57. Упомянутый выше анализ показал, что 76 % членов имели только 1—2 лошади или не имели вообще и получали кредит в размере 40—70 руб. на хозяйство. Доминирование этой имущественной группы в народном кредите подтверждается тем, что средний размер кредита на одного члена по всем товариществам в 1870—1900 гг. составлял примерно ту же сумму, а в начале XX в. даже проявлял тенденцию к снижению. Участие таких хозяев было облегчено тем, что реформа ввела беспаевое кредитование в КТ и дала право ССТ в разы сокращать размеры пая при одновременном увеличении кратности превышения ссуды над ним (чем не преминули воспользоваться многие товарищества). Это позволяло получить большую ссуду, предъявив малые средства, — лишь бы правление увидело надежность возврата. Коммерциализация, выдача ссуд строго в последовательности заявок под контролем инспектора побуждали руководство товариществ «работать» над успехом и таких заемщиков: рядовой крестьянин теперь не оставался один на один со своими проблемами.

Лучшие люди, «толковые крестьяне», призванные теперь определять кредитоспособность заемщика и обоснованность ссуд в интересах «общего для всех членов дела», получили возможность проявить себя, постепенно завоевать деловой авторитет. Кооперативы стали «заводить толстые тома» со сведениями о состоянии всех хозяйств округи (своего рода «кредитные истории»), выявлять их реальный ресурс и вместе с заемщиком отыскивать выгодное деловое решение, приносившее успех, что делало рядового производителя «состоятельным» участником нового активного хозяйственного процесса, вовлекало в «самодеятельность». «Назначение ссуд», подчеркнул суть этого нововведения известный кооператор А.Е. Кулыжный, это и есть «одна из форм самодеятельности населения». Обычно исследователи лишь упоминают, да и то не всегда, это важнейшее нововведение реформ, которое не просто провозглашало самоуправление, а создало на деле механизм для его становления58. С его появлением социальная задача поддержки слабых, заложенная основателями движения в виде равной раздачи ссуд, решалась теперь через достижение ими посильного коммерческого успеха. Новое вводилось не вместо старого, а в сочетании с ним.

В новой ситуации, писал известный практик движения, постепенно отпала необходимость в «добром барине» или «хорошем начальнике» для создания товариществ, вообще — в «банках благодетелей». Реформы 90-х гг. стали «началом как бы новой эры в жизни кредитных кооперативов» — они стали возникать «вследствие стремления народных масс улучшить свое положение при помощи кооперации». Место попечителя, «барина», читаем в обзоре деятельности ССТ (1900 г.), обладавшего статусом независимого от товарищества «начальства», на которого члены почти всегда смотрели «как на лицо, постороннее их интересам» и который вполне мог внезапно к кредитной затее «охладеть», все чаще стал занимать хороший распорядитель, готовый посвятить делу все свои силы и приглашенный (а в случае необходимости и увольняемый) правлением за постоянное вознаграждение (иногда сравнимое с жалованьем инженера — элиты той эпохи). Нередко это был простой человек из крестьян, добросовестный и достаточно развитой, чтобы руководить делом, учитель из крестьян, «мелкий местный купец», фельдшер и т.п. Это был лучший тип распорядителей, под руководством которых товарищества увеличивали свои размеры и обороты, строили обширные залы для проведения операций, организовывали «чайные», заводили библиотеки, школы, мастерские и склады59.

В этот процесс органично вплетался и агент Государственного банка, поддерживая и расширяя его там, где собственных денег, знаний и уверенности крестьянам не хватало. Именно в это время, в самые первые годы XX в., стали появляться случаи, когда Госбанк открывал кредит прямо по ходатайству группы учредителей из крестьян, без предварительных “разговоров с учителем, священником или с помещиком”. Агенты Министерства финансов ради будущих выгод от развития делового кредита в деревне шли даже, свидетельствуют источники, на несомненный финансовый риск, чтобы поддержать активность, в том числе и малодостаточных крестьян, в ходе создания и функционирования кредитных товариществ, делая при этом ставку на «производительные» возможности, а не на размеры имущества заемщиков. В свою очередь, крестьяне сами стали «перехватывать» «в соседней деревне» не такую уж редкость теперь на сельских просторах — инспектора, с «вниманием входившего во все мелочи их будущего существования и делавшего соответствующие указания и разъяснения». Получив консультацию, крестьяне по его совету расширяли число учредителей или привлекали лиц, способных «вести дело», например, «толкового» волостного писаря и т.п., избирали их в правление и в итоге, в присутствии инспектора, открывали товарищество. «Устраивая в первый раз съезд, земство не рассчитывало на такое стечение участников.., — читаем в отчете о проходившем осенью 1904 г. съезде представителей кооперативных учреждений Саратовской губернии. — Состав последних по своему общественному положению был разнообразен: часть составляли учителя земских школ, были волостные и сельские писаря, помещики, но крестьянство составляло преобладающий элемент. Несмолкаемый гул от разговоров и бесед присутствующих... предвещал оживленное обсуждение вопросов»60. Второй взлет ссудной кооперации шел полным ходом.

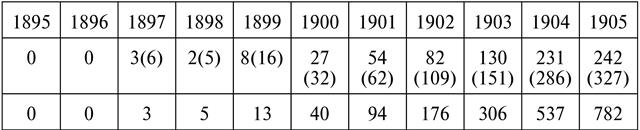

Динамика численности ссудных товариществ в переломное, говоря округленно, десятилетие (1895—1905 гг.) предстает в следующем виде61.

Таблица 1

Ссудо-сберегательные товарищества, 1895—1905 гг.*

* Верхняя строка — годы; вторая строка сверху — утверждено новых уставов в данном году; третья строка — действовало ССТ на конец года.

Источники: Отчет Комитета о сельских ссудо-сберегательных и промышленных товариществах. Отчет 22—30. М., 1897—1905; Отчет по мелкому кредиту с 1904 по 1907 г. Спб., 1909. С. 102, 138.

Таблица 2

Кредитные товарищества, 1895—1905 гг.*

* Верхняя строка — годы; вторая строка сверху — число открытых в данном году товариществ, в скобках — число утвержденных уставов; третья строка — общее число действовавших товариществ к исходу года.

Источники: Обороты кредитных товариществ за 1903 г. СПб., 1905. С. 3; Отчет по мелкому кредиту с 1904 по 1907 г. С. 138; Корелин А.П. Сельскохозяйственный кредит в России в конце XIX — начале XX в. С. 134.

Подводя итоги, можно отметить, что проведенное исследование позволило выявить ранее не привлекавшие внимания эпизоды и более адекватно установить взаимосвязь слагаемых процесса становления народного кредита в России. Движение за распространение мелкого делового кооперативного кредита родилось из инициативы «выдающихся представителей русского общественного самосознания»62 в связи с неудачей (в силу массового невыполнения обязательств) частного кредитования и сохраняющейся хозяйственной застойности в крестьянской деревне, несмотря на предоставленные либеральными реформами 1860-х гг. права и учреждение независимой судебной системы. Начиная с рубежа 1860-х — 1870-х гг., было создано более тысячи ссудо-сберегательных паевых товариществ (ССТ) преимущественно в сельской местности при энергичном содействии земств и «лиц образованного класса, преданных делу народного развития», взявших на себя временно (до ожидавшегося становления в кооперативах «самоуправления») функции организаторов и попечителей. Но уже спустя 5—10 лет стало ясно, что самоуправление не возникает, движение вступило в фазу упадка, катастрофического роста задолженностей и сокращения поддержки извне. В конце 1880-х — начале 1890-х гг. земский статистик Н.О. Осипов в ряде исследований показал, что причины неудачи лежали в серьезных дефектах организации народного кредита: (1) принципиальном (ради равенства прав членов на кредит и для затруднения злоупотреблений со стороны правлений) отказе от дифференциации ссуд в соответствии с их деловой обоснованностью, что вело к их неэффективному использованию; (2) обязательных паевых взносах членов, непосильных для многих крестьянских хозяйств. И то и другое приводило к несостоятельности заемщиков и препятствовало формированию деловых и управленческих авторитетов.

В ходе начатой новым министром финансов С.Ю. Витте в первой половине 1890-х гг. реорганизации кредитного дела в России для эффективной помощи промышленности и сельскому (в т.ч. мелкому) хозяйству выводы Осипова получили правительственную поддержку. В результате впервые в России был подготовлен и 1 июня 1895 г. утвержден закон (Положение) о мелком кредите. Закон и созданные на его основе уставы обязали товарищества дифференцировать ссуды исходя из делового расчета, намного увеличили защищенность и возможности оперирования для денежных ресурсов. В неразрывной связи с этим расширением коммерческих полномочий товариществ вводилось их льготное долгосрочное учредительное кредитование со стороны Госбанка и поддержка, инструктаж и призванный содействовать исполнению законов и уставов контроль со стороны его специальных агентов (инспекторов), что в целом было определено современниками как «государственное попечительство».

Сначала в полной мере нововведения были применены в созданном реформой новом типе кооперативов — беспаевых кредитных товариществах, а затем распространены и на ссудо-сберегательные товарищества. В результате возникла своеобразная организация товарищеского кредита, отличная от широко известных в Европе «систем» Шульце-Делича и Райффейзена и именуемая в некоторых публикациях как «российская система кредитной кооперации». Предпринятая в 1896—98 гг. «доводка» реформ, когда новые принципы посредством подзаконных актов и распоряжений были приведены в действие, и последовавшая в 1900—1902 гг. энергичная популяризация новых порядков и возможностей, увеличение числа банковских агентов, активизация местных властей (административных, финансовых и земских) и общественности, из рядов которой нередко выходили инициаторы, привели к перелому в динамике народного кредита в самом конце XIX в., вскоре перешедшему в быстрый рост.

Созданная реформой ситуация совместного поиска кредитором и заемщиком (товариществом и членом под общим контролем государства) наилучшего способа приложения ссуды способствовала выявлению больших трудовых ресурсов крестьянской семьи, делало даже мелкие ссуды коммерчески оправданными, и — в условиях сравнительного невысокого разрешенного максимума и обязательной выдачи ссуд в порядке подачи заявок — помогало всем трудовым слоям деревни, в т.ч. средним и беднейшим крестьянам, ведущим свое хозяйство, стать полноправными, «состоятельными» (исполняющими обязательства) участниками кредитного процесса. Ориентацией заемщика на экономически эффективное вложении ссуды, т.е., в конечном счете, на получение прибыли, выполнялось обязательное условие, открывавшее дорогу к оперированию с капиталом (ресурсом, следующим закону максимизации прибыли), а значит, к предпринимательству63. Крестьянские хозяйства приобретали способность получать ресурсы не в порядке внеэкономического распределения, а привлекая их прибылью, т.е. на коммерческих основаниях, что повело к приливу в товарищества частного капитала, расширению и удешевлению народного кредита.

Поставленная перед правлением задача эффективного использования ссуд выдвинула на передний план «толковых» крестьян, «лучших людей» товарищества, заинтересованных в его успехе, дала им возможность проявить себя, постепенно завоевать деловой авторитет и, следовательно, власть. Под их контролем к руководству все чаще стали приходить не добровольцы «из образованного класса», наделенные чрезвычайными, независимыми от товарищества полномочиями, а профессионалы, приглашавшиеся правлением по найму. Введение ясного критерия экономической обоснованности при финансовой и организационной поддержке и контроле Госбанка позволило передать дело создания и успешного функционирования товариществ в руки самих членов, открыв возможности для неограниченного развития народного кредита на основе самоуправления. Самоуправление — подчеркнем парадоксальность данного исторического урока — получило развитие благодаря правильной постановке и усилению «попечения». Такое сочетание создало наиболее эффективную для российских условий организацию мелкого кредита в масштабах страны. Она в определенной мере оградила массового сельского производителя от произвола рыночной стихии и в то же время стимулировала его деловую инициативу, обеспечила ему возможность «подключиться» к капитальным ресурсам и в конечном счете внесла достойный вклад в начинавшийся подъем деревни. Как верно отметил в недавней работе один из известных отечественных экономистов, долговременный рост достигается только тогда, когда найдена оптимальная форма его функционирования — институциональное устройство, «в наибольшей степени отвечающее глубинным особенностям общественного и индивидуального сознания»64.

Автор Подколзин Борис Иванович — кандидат исторических наук (Учебно-консультативная фирма «Промальпуниверсал», г. Киев, Украина).

1 Мамардашвили М.К., Соловьев Э.Ю., Швырев В.С. Классическая и современная буржуазная философия // Вопросы философии. М., 1971. № 4. С. 66.

2 Мы коснемся соответствующих свидетельств ниже, а здесь дополнительно заметим, что отведение мелкому сельскому кредиту места лишь как следствия общего подъема крестьянской деревни свело бы к нелепости весь замысел инициаторов начинания. Они видели возможность придать ему роль локомотива. «Дать толчок к развитию большего благосостояния, дать толчок движению вперед может только народный кредит», — говорил А.В. Яковлев, положив начало кампании по созданию массового мелкого кредита в России. (См.: Яковлев А.В. / Доклад // Второй съезд сельских хозяев при императорском Московском обществе сельского хозяйства [МОСХ]. М., 1871. Отделение 1. Вечернее заседание 27 декабря 1870 г. С. 5.)

3 Государственный архив Киевской области (далее — ГАКО). Ф. 1643. Оп. 1. Д. 126. Л. 61—62.

4 Кабанов В.В. Кооперация как канал взаимодействия различных социально-экономических укладов (к вопросу о роли кооперации в социально-экономической структуре капиталистической России) // Вопросы истории капиталистической России. Свердловск, 1972; Он же. Пути и бездорожья аграрного развития России в XX в. // Вопросы истории. 1993. № 2; Корелин А.П. Сельскохозяйственный кредит в России в конце XIX — начале XX в. М., 1988; Он же. Зарождение кооперативного движения в России: взлеты и падения (1860-е — середина 1890-х годов XIX в.) // Экономическая история: Ежегодник. 2002. М., 2003; Он же. Российская кооперация на рубеже веков: переломное десятилетие (1895—1904 гг.) // Экономическая история: Ежегодник. 2004. М., 2004; Кооперация: Страницы истории. Ин-т экономики РАН / Ред. Н.К. Фигуровская. Вып. 1—8. М., 1991—1999; Кооперация как компонент рыночных отношений. Ивановский гос. ун-т. Вып. 1. Иваново, 1996; Вып. 2. Иваново, 1997; Подколзин Б.И. Крестьяне-плантаторы в отечественном свекловодстве начала XX в.: путь к рынку через экономическую интеграцию // Экономическая история России: проблемы поиски, решения. Ежегодник. Вып. 6. М.; Волгоград, 2004; Он же. Страница отечественного опыта перехода к свободной экономике: «народнокредитные» начинания последней трети XIX в. // Из истории экономической мысли и народного хозяйства России. Вып. 3. М.; Волгоград, 2002.

5 См. подр.: Подколзин Б.И. «Народный кредит»: страница отечественного опыта // Отечественная история. М., 1993. № 6; Фигуровская Н.К., Подколзин Б.И. Петербургский кружок князя А.И. Васильчикова и зарождение кооперативного кредита в России // Кооперация: Страницы истории: В 3 т. Т. 1. Кн. 2. 60-е годы XIX — начало XX века. Возникновение кредитной кооперации в России. Ч. 1. М., 2001.

6 [Яковлев А.В.] Сельские ссудо-сберегательные товарищества. Вып. 1-й. Образцовый устав с необходимыми к нему пояснениями. СПб., 1875. С. 8.

7 Свидетельствами об этом заполнены источники той эпохи, в том числе идущие от инициаторов народнокредитного движения и вообще от искренних сторонников освободительных реформ: крестьяне «занятые деньги старались не возвращать». (См., например: Заседания Петербургского собрания сельских хозяев. 1870. № 1. С. 10. Выступление В.Ф. Лугинина.) Известный земский деятель А.И. Кошелев писал в 1868 г. о «страшной неурядице [«неурядица» от «ряд» — договор. — Б.П.] в крестьянском самоуправлении», «постоянном неисполнении крестьянами всяких сделок, совершаемых ими как между собою, так и с лицами других состояний». Какой-либо силой, традицией, лежащей внутри крестьянства, частные интересы были практически не защищены. «Крестьяне, — писал далее Кошелев, — т.е. добропорядочные из них, шибко тяготятся этим положением». Их вопрос: «А кто же нами будет управлять? Теперь на сельское начальство можно еще пожаловаться хотя бы посреднику [“мировой посредник” — должность, учрежденная реформой, занимаемая обычно местным дворянином-помещиком. — Б.П.], а если его не будет, то сходы, старосты и судьи [судьи крестьянского волостного суда, судившие на основании местных обычаев и правил, принятых в крестьянском быту. — Б.П.] нас просто съедят — ложись и умирай». (См.: Кошелев А. Голос из земства. Сб. ст. М., 1869. С. 77, 83.)

8 Васильчиков А. О самоуправлении. Т. I. СПб., 1869. С. XXXVII; Лугинин В.Ф. и Яковлев А.В. Сельские ссудные товарищества. СПб., 1870. С. 11, 12, 18.

9 Мы сочли необходимым хотя бы перечислить главные основания народного кредита, принятые — после долгих опытов и обсуждений — инициаторами движения, ибо в этом вопросе иногда возникает путаница. Так, автор недавнего обширного и в целом содержательного исследования Я. Коцонис сообщает читателям, что «кооперативные деятели... в первые же десятилетия после Освобождения предполагали: крестьяне уже обладают всеми необходимыми навыками, чтобы действовать как свободные люди в обновленном обществе, а судебная реформа предоставит им нужные юридические гарантии...», а также то, что «финансовая бюрократия... изобрела трудовой принцип». Для читателя (а может быть, и для автора) остается неясным, что кооперативная форма была избрана для того, чтобы создать в социальных низах анклавы, обеспечивающие надежность финансовых оборотов (чего «юридические гарантии» как раз сделать не смогли), чтобы доставить широким слоям сельских «бескапитальных» производителей беззалоговый «кредит труду», что с самого начала был установлен принцип «вольного» формирования состава товариществ (прямо противоположный общине), что в их работу были введены «попечители» etc. (См.: Коцонис Я. Как крестьян делали отсталыми. Сельскохозяйственные кооперативы и аграрный вопрос в России, 1861—1914. М., 2006. С. 31—42, 47, 72 и др.). Несомненно, что подобная путаница уводит в сторону от понимания сути возникших проблем и, тем более, логики дальнейшего реформирования.

10 Ее крайняя важность становится ясней при чтении таких, например, сообщений из деревенской глубинки: «Крестьяне... взявши ссуду из банка, не возвращают ее, будучи уверены, что если они возвратят деньги, то другие крестьяне, получив эти деньги, не отдадут их» (Корчинский С. К вопросу о сельском крестьянском краткосрочном кредите. Киев, 1893. С. 19—20).

11 В. Даль. Толковый словарь живого великорусского языка. Т. III. М., 2003. С. 495.

12 Для того чтобы дать представление об общественной обстановке, в которой приходилось прокладывать себе дорогу народнокредитному начинанию, приведем цитату из статьи Г.З. Елисеева, заместителя редактора самого популярного журнала тогдашней России — «Отечественных записок»: «За этой горстью [крестьян, которым, по мнению автора, лишь и поможет народный кредит. — Б.П.] стоит непроглядная масса, у которой никогда нет ни гроша и быть не может... которую через новые капиталы, выловленные из нее же и предназначенные тяготеть над ней же, вы ставите еще в худшее и бедственнейшее положение, чем она была». (См.: [Елисеев Г.З.] Об устройстве сельских банков // Отечественные записки. СПб., 1870. № 2. Отд. II. С. 337—340). О пагубном влиянии подобной критики на ход дела см.: Чупров А.И. Развитие учреждений для мелкого кредита в Западной Европе и в России [1900 г.] // Чупров А.И. Мелкий кредит и кооперация: [Сб.] М., 1909. С. 115—116; а о ее безосновательности см.: Яковенко В.И. Миргородское ССТ по местному исследованию 1894 г. // Сообщения Петербургского отделения. Вып. 11. СПб., 1896. С. 15.

13 А. Беретти. Из прошлого // Хроника учреждений мелкого кредита. 1904. № 4—5. С. 12.

14 Нам уже приходилось упоминать о деятельности в сфере ссудной кооперации этого земского статистика, а позднее видного сотрудника Министерства финансов (Подколзин Б.И. «Народный кредит»: страница отечественного опыта. С. 170), а также рассматривать ее более развернуто, с выявлением центрального пункта его предложений: улучшение делового управления ссудами с помощью кредитора (Подколзин Б.И. Страница отечественного опыта перехода к свободной экономике: «народно-кредитные» начинания последней трети XIX в. // Из истории экономической мысли и народного хозяйства России. Вып. 3. М.; Волгоград, 2002. С. 47—53). В своей недавней работе А.В. Соколовский привлек к освещению деятельности Осипова ряд новых материалов (Соколовский А.В. Сельская кредитная кооперация в России в 90-е годы XIX в.: выбор пути // Вопросы истории. М., 2002. № 3. С. 122—124).

15 Осипов Н.О. Обзор деятельности ссудо-сберегательных товариществ и проект организации сельского кредита. СПб., 1893. С. 116, 138—143. «Кулак» — термин, получивший хождение в общественном сознании той эпохи для обозначения обладающего сравнительно высоким доходом, «зажиточного» крестьянина, «богача», «богатея», занимавшегося также и ростовщичеством. Заметим, что и в операциях кулака возврат ссуд был далеко не надежен — отсюда такой высокий ссудный процент, включавший страховую премию. Вообще вопрос о ростовщической или производственной направленности кулацкого кредита ждет еще своего обстоятельного исследования. О путанице в этом вопросе, иногда преднамеренной, см.: Гордон А.В. Цивилизационный сдвиг в пореформенной российской деревне (конец XIX — начало XX в. // Культура в эпоху цивилизационного слома. Материалы Международной научной конференции. Москва, март 2001 г. М., 2001. С. 666, 669.