Интеграция европейского угольного рынка и российский импорт угля

Конец XIX — начало XX века

В последние два десятилетия XIX в. в России происходил процесс реорганизации промышленного производства на основе новой техники. Капиталистическая реконструкция российской промышленности экономически и технологически нуждалась в переходе топливной базы на более эффективные источники энергии, в ее модернизации.

Для рассматриваемого периода модернизация топливной базы означала ее минерализацию. В XIX — первой половине XX в. основным источником силовой энергии в мире был каменный уголь1, и минерализация топливной базы шла, главным образом, за счет наращивания потребления угля. Этот процесс (минерализация топливного баланса) был, в общем, закономерным для всех стран, вставших на путь индустриального развития, но проходил он в различных странах по-разному, что в первую очередь зависело от природных условий страны и от степени ее индустриального развития.

Первая особенность топливной базы России заключалась в том, что даже в конце XIX — начале XX вв. доля дров в топливном балансе страны была сравнительно велика, что, с одной стороны, свидетельствовало об ее относительной отсталости. А с другой стороны, огромная Россия, с ее запасами леса, не сталкивалась так остро с проблемами, которые приходилось решать меньшим по размерам странам Западной Европы. Вторая особенность топливной базы России — более активное, чем в других странах, использование дешевого жидкого топлива (мазута), отходов перегонки керосина из нефти. Использование нефти и ее производных по тем временам было завтрашним днем других, в том числе и более развитых стран.

Несмотря на эти особенности топливной базы России, спрос на уголь в стране рос весьма впечатляюще. В каменном угле нуждались железные дороги, речной и морской транспорт, металлургия, предприятия обрабатывающей промышленности. Урбанизация также способствовала росту спроса на каменный уголь.

Цель этой статьи — изучение условий потребления угля в России в контексте развития европейского угольного рынка, а также анализ факторов, воздействовавших на формирование внутреннего рынка.

Европейский угольный рынок

Для исследования европейского угольного рынка мы обратились к анализу цен. Число пунктов, относительно которых удалось найти цены за изучаемый период (1890—1914 гг.2), невелико, но они вполне представительны. В России это цены Санкт-Петербурга, промышленного центра, потребности которого в угле удовлетворялись преимущественно ввозом из-за границы. Цены на уголь в Ростове-на-Дону дают представление о рыночной конъюнктуре крупнейшего в России Донецкого бассейна3. Шире всего представлены цены на уголь в Германии. Это цены в Эссене, крупнейшем центре германской каменноугольной и металлургической промышленности, расположенном в Рейнско-Вестфальском каменноугольном районе, и цены в Бреслау, торговом центре Верхнесилезского района, занимавшем второе после Рейнско-Вестфальского бассейна место по добыче угля в Германии. Кроме того, имеются цены на уголь в крупнейшем порту Германии — Гамбурге. О ценах на уголь в Великобритании можно судить по лондонским ценам.

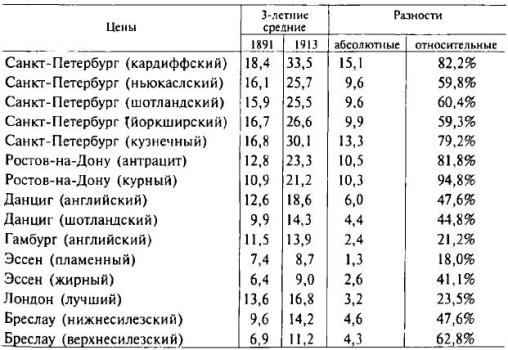

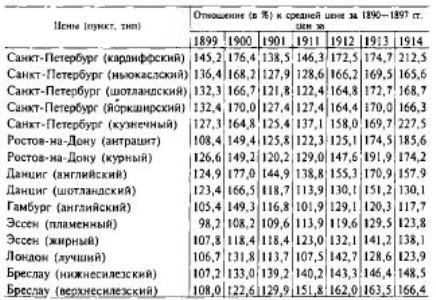

Таблица 1. Некоторые показатели динамики цен на уголь

Источник: Свод товарных цен на главных русских и иностранных рынках. СПб., 1896-1917.

В таблице 1 приведены 3-летние средние на начало и конец периода для всех временных рядов цен, дающие представление об уровне цен, а также абсолютные и относительные разности этих средних, показывающие динамику цен. По уровню цен на начало периода пункты можно объединить в три группы: группа высокого уровня (свыше 15 коп. за пуд) представлена Санкт-Петербургом; группа среднего уровня (от 10 коп. до 15) включает Ростов-на-Дону, Данциг, Гамбург и Лондон; в группу низкого уровня попали Эссен и Бреслау. Таким образом, в крайних группах оказались цены разных типов: в последней — цены производства Германии, в первой — цены Санкт-Петербурга, потреблявшего импортный уголь. Различие уровней цен, как видим, значительное, поскольку заметной составляющей цены на уголь являются издержки на его транспортировку.

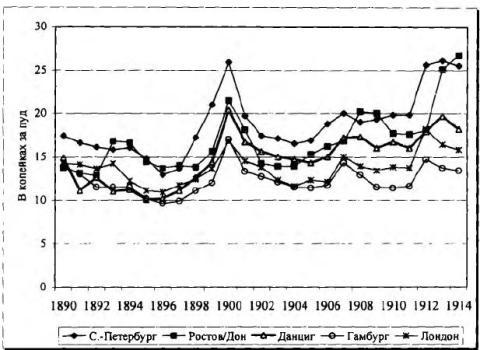

Рисунок 1. Динамика цен на уголь. 1890—1914

Источник: Свод товарных цен на главных русских и иностранных рынках. СПб., 1896-1917.

За рассматриваемый период цены на уголь в России существенно выросли (см. табл. 1). Цены в Ростове-на-Дону практически удвоились. Интенсивно росли цены в Санкт-Петербурге. Цены зарубежных пунктов изменялись значительно спокойнее; причем цены, как в Эссене, так и в Бреслау, которые имели в начале периода более низкий уровень, выросли в большей степени, чем те, что имели более высокий уровень, и тем самым сблизились.

Рисунок 1 демонстрирует динамику некоторых4 российских и зарубежных цен на уголь за период с 1890 по 1914 год. Поведение цен отражает события, произошедшие в рассматриваемый период на угольных рынках как Западной Европы, так и России: «угольный голод» (1899—1900 гг.) и экономический кризис (1900—1903 гг.) в Европе, а также «топливный голод» в России (1911-1913 гг.).

Промышленный кризис, охвативший на повороте веков как западноевропейскую, так и российскую экономику, привел к резкому изменению конъюнктуры, заметно коснувшемуся топливной базы России. Производство и потребление угля повышалось в конце XIX в., добыча достигла максимума в 1901 г. — годом позже, чем был достигнут пик в ценах (1900 г.). П.Гатрелл заметил ту же самую тенденцию относительно другой составляющей топливной промышленности России — нефти5. В движении цен угля ясно видны два периода, и 1900 г. — водораздел между ними. Мы решили исследовать эти периоды раздельно.

Для анализа рынка обычно используется анализ цен. Логика и алгоритм этого анализа неоднократно излагались в научной исторической литературе6. В отечественной историографии наиболее масштабным исследованием, использующим эту методику, является труд И.Д. Ковальченко и Л.В. Милова7.

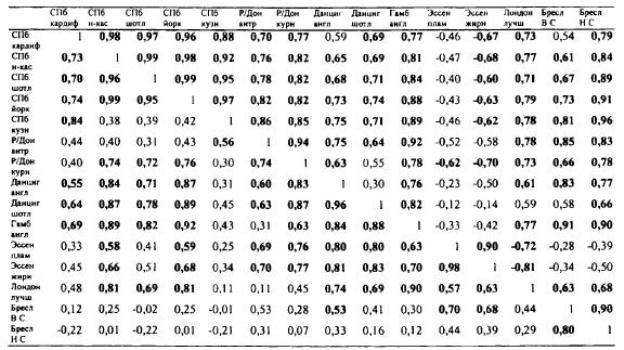

Напомним основное положение анализа рынка, базирующегося на анализе цен. Если цены разных пунктов колеблются согласованно (в унисон), то можно говорить о существовании единого рынка, объединяющего эти пункты. Согласованность цен улавливается корреляционным анализом. В таблице 2 представлена матрица коэффициентов корреляции остатков цен для обоих периодов, промежуточные расчеты вынесены в Приложение.

При сравнительном анализе этих периодов наиболее интересным, неожиданным и, на первый взгляд, труднообъяснимым является поведение цен на месте добычи. В первом периоде цены в Ростове-на-Дону колебались синхронно с колебаниями цен в остальных (за исключением Эссена) пунктах. Во втором периоде эта синхронность практически исчезла. Примерно такое же поведение наблюдается у цен в Бреслау. Еще более странно вели себя цены Эссена: они демонстрируют обратную связь с другими ценами в первом периоде и положительную — во втором. Почему? Какие факторы определяли такое поведение цен? Означают ли эти результаты, что единый рынок, включавший места добычи, отсутствовал? Мы сосредоточимся на анализе российских цен и попытаемся объяснить их динамику.

Прежде всего следует сказать несколько слов о специфике угольного рынка. Уголь является объемистым, малоценным товаром, и стоимость его доставки до места потребления составляет заметную часть цены, по которой его покупает потребитель. Цены транспортировки, следовательно, определяют как цены на уголь, так и границы рынков.

Таблица 2. Матрица коэффициентов корреляции (Выше диагонали — за период с 1890 по 1900 гг., ниже диагонали — за период с 1900 по 1914 гг.)*

* Выделенные коэффициенты корреляции значимы с вероятностью 0,95.

Источник: Свод товарных цен на главных русских и иностранных рынках. СПб., 1896—1917.

Вокруг производителя (или распределителя) такого типа товаров формируется группа потребителей, пространственно образуя локальный рынок или кластер с «центром»-производителем. Если таких кластеров (рынков) больше одного, они создают мозаику с границами между ее составными частями. Эти границы могут изменяться, поскольку потребители, стремясь минимизировать затраты на товар, могут «перемещаться» из одного кластера в другой. Подвижность этих границ и обеспечивает интеграцию кластеров (локальных рынков) в рынок общий.

Проявлением интеграции такого типа рынков может оказаться некоторое сближение цен, но тесной положительной корреляции между ценами может и не быть. Более того, может возникнуть даже отрицательная корреляция в связи с подвижностью границ кластеров, т.е. с переходом потребителей из одного кластера в другой8. Но этот переход собственно и свидетельствует об интегрированности рынка.

Таким образом, традиционная методика изучения рынка не срабатывает при анализе угольного рынка с его спецификой9. Для исследования такого типа пространственного рынка необходимо, прежде всего, определить «центры» и границы кластеров10. Для определения границ следует изучить пространственное распределение товаропотоков. К сожалению, нереально получить и, главное, оценить подробную картину всего множества товаропотоков. К тому же изучение товаропотоков не дает ответа на вопрос о степени интеграции рынка. Мы предлагаем другой подход к исследованию такого специфического рынка, каким является угольный. Суть этого подхода заключается в следующем: мы выявляем существующие кластеры и ограничиваемся определением примерных границ этих кластеров. Дальнейший анализ относительно изменений границ между кластерами может быть построен на анализе факторов, влияющих на подвижность границ11.

На подвижность границ влияют, прежде всего, изменения в условиях доставки товара потребителю (улучшение путей сообщения; изменения фрахтов, железнодорожных тарифов, таможенных пошлин и т.п.), а также изменения в условиях производства (исчерпание запасов, открытие новых залежей угля, усиление или уменьшение инвестирования и т.п.).

Чтобы продолжить анализ цен, объяснить их поведение и составить представление о рынке угля в России, необходимо рассмотреть условия производства, импорта, экспорта и потребления угля в стране.

Краткая характеристика угольной промышленности России

Россия занимала особое место в ряду европейских импортеров угля. Прежде всего, уголь занимал более скромное положение в энергетическом хозяйстве России, чем в других странах. В то время как большинство развитых и развивающихся стран строило свою энергетику преимущественно на угле, в России продолжали использовать дрова, и широкое распространение получил мазут.

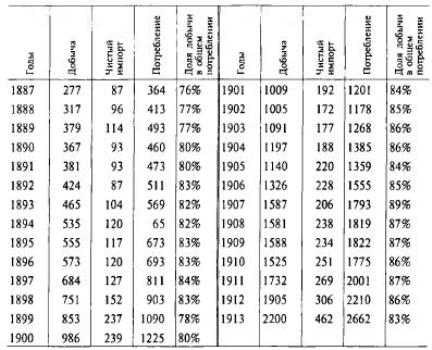

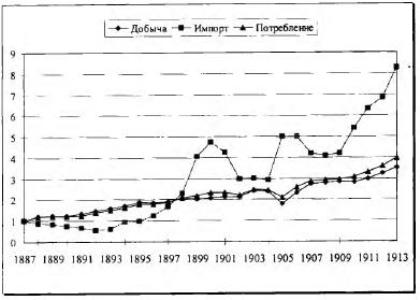

Тем не менее спрос на уголь в России рос весьма энергично. Об этом косвенно можно судить по динамике потребления угля (см. табл. 3). Однако быстрый рост потребления угля (почти в семь раз за период с 1887 по 1914 гг.) не отражает в полной мере рост спроса, поскольку спрос на уголь в России не был удовлетворен — об этом свидетельствуют «угольный голод» в Европе (1899—1900 гг.), который весьма заметно проявился и в России, и «топливный кризис» (1911—1913 гг.) — чисто российское явление.

Таблица 3. Потребление, добыча, чистый импорт угля в России (млн. пудов)

Источники: Обзор внешней торговли России по европейской и азиатской границам. СПб., 1891—1915/16; Кафенгауз Л.Б. Эволюция промышленного производства России (последняя треть XIX в. — 30-е годы XX в.). М., 199414.

Россия относилась к угледобывающим странам12. Подавляющая часть добычи угля была сосредоточена в двух крупных бассейнах — Донецком, расположенном на юге Российской империи, и Домбровском, расположенном в Царстве Польском (запад Российской империи).

Близость коксующихся углей Донбасса от железорудных залежей Кривого Рога создавала благоприятную обстановку для развития на юге России как угольной промышленности, так и металлургии. Целенаправленное железнодорожное строительство обеспечило стартовые возможности такого развития. Основная сеть железных дорог была построена в 1870-х — первой половине 1880-х годов. Наиболее важными были Донецкая каменноугольная железная дорога (1878 г.), которая представляла собой целую сеть, объединившую основные пункты Донбасса, и Екатерининская (1884 г.), соединившая Донбасс с Кривым Рогом. В результате Юг уже в начале XX в. вышел на первое место в России по густоте железных дорог. В 1904 г. на 1000 кв. км Екатеринославской губернии приходилось 37,9 км железных дорог, тогда как в среднем по Европейской России — 9,9 км13.

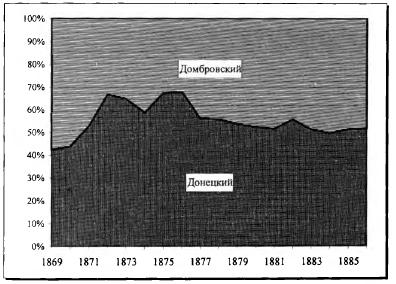

Рисунок 2. Доли Донецкого и Домбровского бассейнов в общей добыче 1869-1886 гг. (в %)

Источник: Труды 5-го съезда горнопромышленников Царства Польского, бывшего в городе Варшаве с 25 ноября (7 дек.) по 5 (17) декабря 1899 г. Часть 1. Отчеты, протоколы и доклады. Домброва, 1900. Приложение 8.

Домбровский бассейн являлся составной частью Силезского, игравшего важную роль в мировом угольном хозяйстве. Большая часть площади этого бассейна находилась в границах Пруссии, часть принадлежала Австрийской монархии, и около 25% доступной к разработке угля площади располагалось в Царстве Польском15. Толчком к интенсивной разработке каменноугольных копей Домбровского бассейна также послужило железнодорожное строительство. На этом сходство в развитии двух главных бассейнов страны в основном кончается. Прежде всего следует отметить особые свойства углей Домбровского бассейна, а именно, неспособность их к коксованию, которые были причиной того, что металлургическая промышленность всего региона, прилежащего к этому бассейну, была вынуждена для плавки руд пользоваться заграничным углем. Металлургические заводы Царства Польского работали на силезском коксе, поскольку он обходился дешевле, чем донецкий (20 коп. против 27—29 коп.)16.

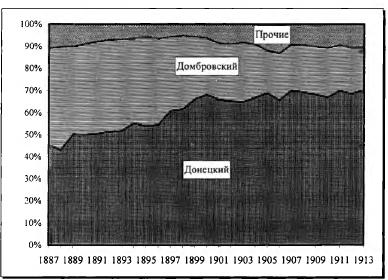

Рисунок 3. Доли Донецкого и Домбровского бассейнов в общероссийской добыче 1887-1913 гг. (в %)

Источник: Кафенгауз Л.Б. Эволюция промышленного производства России (последняя треть XIX в. — 30-е годы XX в.). М., 1994.

До 1888 г. преобладание Донецкого бассейна над Домбровским по объему добычи не было постоянным и ярко выраженным, но затем Донецкий бассейн стал развиваться быстро, оставив Домбровский далеко позади (см. рис. 2 и 3). В рассматриваемом периоде эти два бассейна давали около 90% общероссийской добычи угля.

Таким образом, мы видим два центра двух потенциальных кластеров, образованных на базе отечественной углепромышленности. Это — «юг» России с центром в Донецком бассейне и «запад» страны с центром в Домбровском бассейне.

Добыча угля в России росла, но темпы роста добычи отставали от темпов роста спроса, и дефицит каменного угля в стране частично покрывался за счет импорта. Недостаток внутренней добычи не был единственной причиной ввоза угля в страну. Снабжение собственным углем некоторых регионов страны, в частности и главным образом промышленного Северо-Запада, было нерентабельным из-за больших расстояний от места добычи до места потребления. Так, провозная плата каменного угля из копей Донецкого бассейна до Санкт-Петербурга составляла 14 коп. с пуда17. Выгоднее было использовать доставляемый морем английский уголь18, поскольку фрахт и пошлина равнялись 5—7 коп. с пуда. Санкт-Петербург, важный промышленный центр России, основной потребитель и распределитель им портного угля, следует рассматривать как центр третьего кластера.

Итак, мы обнаружили, что в Европейской России существовали, по крайней мере, три рынка (кластера), которые мы условно назвали «Юг» (с центром в Донецком бассейне), «Запад» (с центром в Домбровском бассейне) и «Северо-Запад» (с центром в Санкт-Петербурге).

Импорт угля

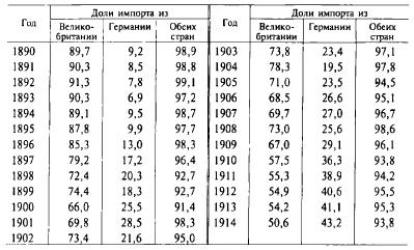

Основными угледобывающими странами в Европе были Великобритания, Германия, Франция и Бельгия. Вплоть до первой мировой войны господствующее положение в экспорте угля занимала Великобритания. Основными соперниками ее были Соединенные Штаты Америки, обогнавшие к 1900 г. Великобританию по объему добычи угля, и Германия. Россию углем снабжали в основном Великобритания и Германия.

Доли участия этих стран в поставках угля в Россию рассчитаны на основе «Обзоров внешней торговли России по европейской и азиатской границам» за 1890—1914 гг. и приведены в таблице 4. В начале 90-х гг., как, впрочем, и в предыдущие годы, обнаруживается явное преобладание Великобритании на российском рынке, но с середины 90-х гг. Германия начала уверенно наращивать ввоз угля в Россию, а Великобритания — сдавать позиции. Абсолютные размеры вывоза угля в Россию из обеих стран имели тенденцию к росту (в 1913 г. угля было ввезено в 5 раз больше, чем в 1890 г.), но темпы роста импорта германского угля были значительно выше (ввоз 1913 г. в 22 раза превзошел ввоз 1890 г.)19.

Таблица 4. Доли основных поставщиков в импорте угля в Россию (в %)

Источник: Обзор внешней торговли России по европейской и азиатской границам. СПб., 1891-1915/16.

Российский угольный рынок не был основным ни для Великобритании, ни для Германии и не мог диктовать цены поставщикам. В 1913 г. Германия вывезла в Россию 5,7% экспортируемого ею угля (по количеству полученного угля Россия заняла лишь шестое место среди стран, в которые поставляла уголь Германия). Экспорт угля в Россию из Великобритании составил 8,3% всего ее экспорта (четвертое место среди стран-импортеров угля).

Соотношение потребления, добычи и импорта угля в России

В последней четверти XIX в. ввоз угля в Россию рос, но доля иностранного угля в общем потреблении этого минерального топлива в стране падала. Так, в 1874 г. она составляла 44,2%, в 1881 г. — 33,7%20, а в рассматриваемом периоде не превышала 25% (см. табл. 3).

Рассмотрим, как изменялись в течение 28 лет (1887—1914 гг.) добыча, потребление и ввоз угля в Россию (см. табл. 3). Как видно из таблицы, добыча довольно устойчиво росла, даже кризис 1901—1902 гг. на общей добыче почти не отразился (некоторое сокращение наблюдалось лишь в Донецком бассейне). Менее стабильным было нарастание объема импортируемого угля. В конце XIX в. ввоз угля из года в год увеличивался, не понизился он и в годы «угольного голода» в Европе (1899—1900 гг.), и только кризис 1901—1902 гг. привел к уменьшению привоза. В дальнейшем объем ввоза колебался, однако тенденция к его возрастанию восстановилась.

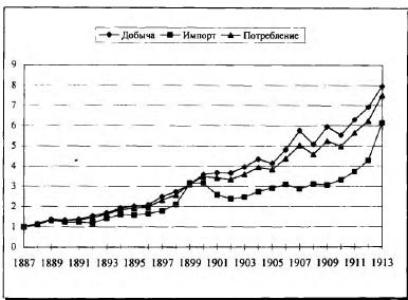

Сравним темпы роста добычи, потребления и ввоза каменного угля. Как видно из рисунка 4, более высокие темпы роста добычи угля «тянули» за собой темпы роста потребления. Кроме того, сама величина потребления в значительной степени определялась добычей угля — уголь отечественного производства покрывал свыше трех четвертей внутреннего спроса на уголь (см. табл. 3). Таким образом, в целом по России импорт угля и абсолютно, и относительно играл меньшую роль в формировании потребления, чем добыча. Этот факт можно было бы расценивать как положительный, если бы не крайне низкий уровень потребления угля в России по сравнению с другими странами. По данным за 1893 г., потребление каменного угля (включая бурый уголь) в среднем на душу населения было в России в 50 раз ниже, чем в Англии, в 25 раз ниже, чем в Германии21.

Рисунок 4. Темпы роста добычи, импорта и потребления угля в целом по России

Источники: Обзор внешней торговли России по европейской и азиатской границам. СПб., 1891-1915/16; Кафенгауз Л.Б. Эволюция промышленного производства России (последняя треть XIX в. — 30-е годы XX в.). М., 1994.

Рисунок 5. Темпы роста добычи, импорта и потребления в Царстве Польском

Источники: Обзор внешней торговли России по европейской и азиатской границам. СПб., 1891—1915/16; Кафенгауз Л.Б. Эволюция промышленного производства России (последняя треть XIX в. — 30-е годы XX в.). М., 1994.

Несколько иная картина сложилась в одном из основных бассейнов России — Домбровском (см. рис. 5). Здесь потребление также в основном определялось внутренней добычей, но скорость роста добычи была более умеренной, а импорт через западную сухопутную границу развивался неровно и более стремительно.

Особенность российской углепромышленности состояла в том, что заработная плата в ней была ниже, чем заграницей22, а стоимость производства выше из-за низкой производительности труда23 и высоких цен на другие составляющие процесса добычи. Железо, сталь, взрывчатые вещества, необходимые при добывании угля, были обложены в России высокой пошлиной, что, естественно, повышало их цены. При интеграции России в мировой угольный рынок отечественная угольная промышленность не могла выдержать конкуренцию со стороны экспортирующих уголь стран и развиваться без специальных мер защиты со стороны государства. Протекционизм одних отраслей промышленности порождал необходимость в протекционизме других.

Таможенная политика России и ее влияние на внутренний рынок угля

В 1877 г. для охраны Домбровского бассейна была установлена пошлина в размере 0,5 коп. золотом с пуда привозимого по западной сухопутной границе иностранного угля. В 1882 и 1884 гг. она была усилена и стала составлять 1,5 коп. золотом с пуда угля. С 1884 г. была установлена охранительная пошлина на уголь, ввозимый через порты Черного и Азовского морей, в 2 коп. золотом за пуд и на уголь, идущий через порты Балтийского моря, 0,5 коп. золотом за пуд. В 1887 г. первая была увеличена до 3 коп. золотом24, а вторая — до 1 коп. золотом.

Достаточно цельная система защиты угольной промышленности России сложилась с 1892 году. В частности, тарифом 11 июня 1891 г. и дополняющим его законом от 5 мая 1892 г. пошлина на уголь, ввозимый через Черное и Азовское моря, была повышена до 6 коп. золотом с пуда25. Размер пошлины, установленный в 1892 г., надежно защищал донецкий уголь от конкуренции со стороны иностранного угля. В портах Балтийского моря взималась пошлина в 4 раза меньшая, чем на южной границе, т.е. 1,5 коп. золотом, что делало выгодным снабжение северо-запада России заграничным углем. На западной сухопутной границе пошлина была установлена в 3 коп. золотом с пуда, но фактически, согласно торговым договорам с Германией и Австро-Венгрией, она держалась на уровне 1,5 коп. за пуд.

Как таможенная политика России повлияла на снабжение страны углем? Как она воздействовала на сложившиеся кластеры?

В конце 80-х и начале 90-х гг. XIX в. большая часть угля ввозилась в Россию через Санкт-Петербург и порты Черного моря (см. табл. 5). Мы можем видеть, что таможенная политика России привела к относительному, и даже абсолютному, сокращению ввоза угля через черноморскую границу26. Высокие таможенные пошлины эффективно оградили угольную промышленность Донецкого бассейна и дали толчок к его быстрому развитию.

Первоначально сокращение ввоза через Черное море компенсировалась увеличением доли Санкт-Петербурга во всем привозе, но к концу 1890-х в результате таможенной политики России усилился приток германского угля через западную сухопутную границу, заметно уменьшив доли традиционных для начала 1890-х гг. пунктов ввоза угля в страну. Впрочем, абсолютный размер импорта угля через Санкт-Петербург почти постоянно рос и перед первой мировой войной практически удвоился по сравнению с 1890 г.

Таким образом, таможенная политика России способствовала расширению кластера «Юг», создала предпосылки для интеграции кластера «Запад» с германским рынком, но не разрушила кластер «Северо-Запад».

Таблица 5. Доли Санкт-Петербурга и портов Черного моря в импорте угля в Россию. 1890-1913 гг.(%)

Источник: Обзор внешней торговли России по европейской и азиатской границам. СПб., 1891 — 1915/16.

Декларативная цель таможенной политики России в отношении импорта угля заключалась в защите отечественной промышленности. С точки зрения пространственного перераспределения ресурсов она выглядела вполне эффективной. Действительно, таможенная политика России, избавив угольную промышленность Донецкого бассейна от серьезной иностранной конкуренции, позволила усилить ее влияние на значительной части российского внутреннего рынка. В значительно меньшей степени оказался изолированным от внешнего рынка Домбровский бассейн. Такой дифференцированный подход к защите отечественной промыш ленности можно признать целесообразным. Исходно, к началу 1890-х гг. Домбровский бассейн в меньшей степени, чем Донецкий, нуждался в защите. Себестоимость угля здесь была ниже27, производительность труда — примерно в два раза выше, положение угледобывающих фирм — лучше. Кроме того, следует не забывать о неспособности к коксованию каменных углей Домбровского бассейна. В то же время относительно низкие таможенные пошлины не перекрыли поток иностранного угля на северо-запад Российской империи, снабжение которого импортным углем было выгодным.

Наконец, следует взглянуть на ситуацию, сложившуюся в топливной базе России, со стороны основных потребительских центров угля. В Европейской России таковыми были московский, петербургский и польский. Санкт-Петербург снабжался главным образом иностранным углем. Польский промышленный район пользовался углем собственного производства, а также ввозил уголь и кокс из Германии. Труднее всех было положение у Московского промышленного района, который далеко отстоял от основных центров добычи топлива. Именно этот район был главной ареной конкуренции угля — английского, донецкого, Домбровского и подмосковного.

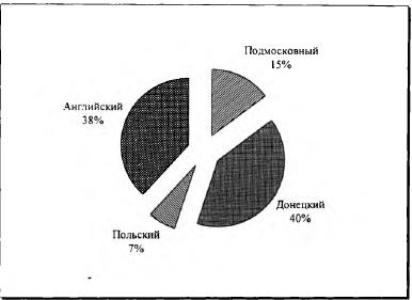

Рисунок 6. Состав угля, потребленного в Москве. 1890 г.

Источник: Кеппен А.П. О потреблении минерального топлива в России. СПб., 1894.

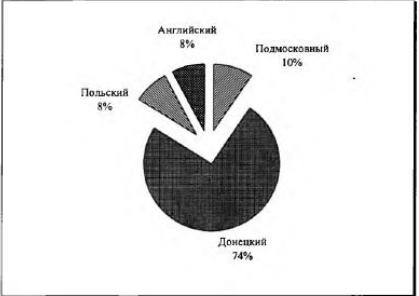

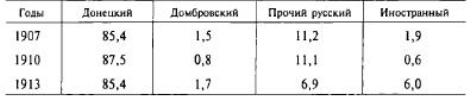

Естественно ожидать, что нововведения в таможенной политике России коснулись потребления угля в Москве, важном потребителе топлива, расположенном в сфере влияния основных поставщиков угля в стране. Действительно, в результате дифференцированного повышения пошлин в потреблении угля в Москве произошли определенные изменения (ср.: рис. 6 и 7). Кластер «Юг» расширил свои границы: доля донецкого угля в потреблении Москвы увеличилась с 40% в 1890 г. до 74% в 1892 г., в то время как доля английского угля заметно уменьшилась (с 38% до 8%). В начале XX в. эта тенденция не только сохранилась, но и усилилась, о чем свидетельствуют имеющиеся в нашем распоряжении сведения о потреблении каменного угля в Московском промышленном районе28 (см. табл. 6).

Рисунок 7. Состав угля, потребленного в Москве. 1892 г.

Источник: Кеппен А.П. О потреблении минерального топлива в России. СПб., 1894.

Действие системы дифференцированных таможенных пошлин дополнялось и усиливалось системой дифференцированных железнодорожных тарифов. Угли Донецкого бассейна имели льготные железнодорожные тарифы, и их доставка потребителям стоила заметно меньше, чем перевозка углей Домбровского или Подмосковного бассейнов на те же расстояния29.

Таблица 6. Состав угля, потребленного в Московском промышленном районе (в %)

Источник: Район линии «Москва—Донецкий бассейн» (Андроново—Петровеньки) в экономическом отношении. Пг., 1917. С. 78.

Таможенная политика России и ее влияние на развитие угольной промышленности

Экономический анализ показывает, что в случае международных экономических связей свободная торговля выгодна как для каждой из сторон, поскольку она является источником роста благосостояния наций, так и для всего мирового хозяйства в целом, поскольку ведет к наиболее экономичному разделению труда. В экономической теории доказывается, что в общем случае свободная торговля предпочтительнее политики торговых ограничений. Но на практике существуют условия, когда использование торгового протекционизма оказывается выгодным стране. В частности, отклонения от политики свободной торговли могут быть оправданными, если страна способна влиять на мировые цены. Тогда существует возможность найти такой уровень ставки тарифа («оптимальный тариф»), который принесет стране чистый выигрыш30. Однако, как отмечалось выше, российский угольный рынок не мог диктовать цены поставщикам, поскольку он не был основным ни для Великобритании, ни для Германии.

Перейдем от теории в практическую плоскость и попробуем оценить выигрыш и потери от введения торговых барьеров на пути потоков иностранного угля в Россию. При введении импортных пошлин можно ожидать:

1) пополнения доходов государства,где пошлины будут оседать;

2) потерь со стороны потребителей, которые будут вынуждены платить более высокие цены;

3) выигрыша для отечественных производителей.

Рассмотрим влияние пошлин на доходы государства. В 1892 г. объем ввезенного по всем границам угля сократился на 6,2 млн. пудов, что составило 6,6% от всего угля, ввезенного в 1890 г. Вопреки ожиданиям, доход государства в результате повышения пошлин вырос, а сократился на 18,1% и составил в 1892 г. 1049,4 тыс. руб. золотом. Понятно, что снижение поступлений в казну произошло как в результате уменьшения импорта, так и за счет переориентации товаропотоков — резкого снижения импорта через южную границу, где пошлина была особо высока. Кстати, пошлины на уголь добавляли немного к валовой сумме пошлин со всех привозных товаров (порядка 2% — в 1890-е гг. и еще меньше — 1,4—1,3% — перед первой мировой войной).

Покровительственная пошлина прежде всего ложится на потребителя. Таможенные пошлины ограничивают потенциально возможный импорт и либо уменьшают потребление товара в стране, либо повышают цены на него, либо оба эффекта проявляются одновременно. Потребитель страдает и в первом, и во втором, и в третьем случае. Не останавливаясь подробно на этом интересном, но уводящем в сторону от основной проблемы вопросе, ограничимся одной иллюстрацией — по подсчетам современников, потребители топлива только за один год (1912) переплатили около 100 млн. рублей31.

Из экономической теории следует, что выигрыш производителей всегда меньше потерь потребителей. Учитывая это, можно утверждать, что страна в целом понесла заметные потери от введения таможенных пошлин на уголь. Были ли эти потери оправданными? Способствовали ли таможенные барьеры становлению конкурентоспособной угольной промышленности страны? Была ли протекционистская политика России относительно угольной .промышленности эффективной? Как она сказалась на развитии отечественной угольной промышленности, в частности и прежде всего наиболее опекаемого Донецкого бассейна?

Возможности снижения себестоимости через снижение цен на товары, которые используются в добыче угля, были заблокированы таможенной политикой России. Пошлины на железо, железные изделия, сталь увеличивали цены на эти товары, которые были составляющими себестоимости угля. В свою очередь, поскольку уголь и кокс участвовали в металлургическом производстве, их обложение пошлинами дополнительно увеличивало цены на железные и стальные изделия32. В результате получался заколдованный круг. Правда, поскольку примерно половина всех издержек по добыче угля составляла стоимость рабочей силы, возможности снижения себестоимости угля крылись в увеличении производительности труда за счет лучшей организации производства.

За рассматриваемый период в целом объем механической энергии, использовавшейся в угольной промышленности, вырос. В 1911 г. российский шахтер имел в своем распоряжении в среднем 1,15 л.с., т.е. в три раза больше, чем в 1889 г. Однако этот рост не сопровождался ростом производительности труда, которая осталась практически на том же уровне (см. рис. 8). Объясняется этот эффект тем, что механизация распространялась главным образом на общешахтные процессы (подъем, вентиляция, откачивание воды), а выемка угля из пласта и подземная транспортировка его продолжали осуществляться вручную33. Но именно в это время в России стали разрабатываться более сложные пласты, что потребовало большой подготовительной работы — углубления шахт, удлинения подземных ходов и галерей и т.п. По существу, в целом по промышленности механизация только компенсировала дополнительные затраты труда, связанные с усложнением условий добычи угля.

В конце XIX — начале XX вв. норма прибыли в угольной промышленности была постоянно ниже, чем в других отраслях промышленности России. Одним из важнейших факторов, обусловивших сравнительно невысокую доходность угольной промышленности, являлся, по мнению ученых34, низкий уровень производительности труда в этой отрасли. В 1900—1910 гг. средняя годовая прибыль в Донецком бассейне была в 6 раз ниже, чем в другой отрасли топливной промышленности — нефтяной, и в 14 раз ниже, чем в текстильной промышленности Москвы, которая, правда, была наиболее прибыльным сектором российской промышленности35.

Чтобы выжить в этих условиях и получать хорошую прибыль, предприниматели, действовавшие в сфере угольной промышленности, делали попытки

1) выйти на внешний рынок36,

2) получать государственные заказы,

3) развивать корпоративный контроль над рынком.

Рисунок 8. Выработка на одного рабочего (левая ось) и механизация труда (правая ось) в российской угольной промышленности. 1887—1911 гг.

Источник: Кафенгауз Л.Б. Эволюция промышленного производства России (последняя треть XIX в. — 30-е годы XX в.). М., 1994.

Потребление угля в стране и монополии

Степень концентрации угольной промышленности основного бассейна России была довольно высока. В 1891 г. удельный вес предприятий с добычей свыше 5 млн. пудов угля в год составлял 47,8% общедонецкой добычи37. Во времени доля крупных предприятий в добыче росла. Заметное усиление концентрации донецкой угольной промышленности произошло в течение кризиса 1900—1903 гг., когда число копей сократилось почти на одну треть38. К 1913 г. удельный вес предприятий с добычей свыше 5 млн. пудов достиг уже 87,8% общедонецкой добычи39. Концентрация промышленности создавала реальные возможности для организации предпринимательских союзов. В то же время, разнообразие горнотехнических условий ставило фирмы, действовавшие в Донецком бассейне, в более или менее благоприятное положение по сравнению с остальными. Наличие благоприятных и неблагоприятных факторов приводило к неравенству в уровне сложности ведения горных работ, к неодинаковым возможностям внедрения средств механизации и снижения себестоимости добычи топлива, к разной степени эффективности деятельности. Неблагоприятные естественные условия послужили толчком к объединению ряда каменноугольных предприятий для решения общих проблем.40

Так возникло акционерное «Общество для торговли минеральным топливом Донецкого бассейна» (сокращенно «Продуголь»), начало деятельности которого относится к февралю 1906 г. В со став «Продугля» вошли 13 каменноугольных обществ, покрывавших 45,15% добычи и 41,13% вывоза донецкого минерального топлива41. В 1909—1910 гг. число контрагентов синдиката увеличилось до 24. В этот период «Продуголь» контролировал уже 66,8% всей угледобычи Донецкого бассейна и 60,1% вывоза донецкого минерального топлива42. Деятельность «Продугля» регламентировалась условиями «Красного договора»43. Участники общества передавали синдикату исключительное право на продажу каменного угля и кокса и обязались не превышать обозначенные им квоты. Самостоятельная продажа топлива каралась штрафом. Политика цен синдиката строилась, таким образом, на нормировании сбыта продукции и, следовательно, на ограничении добычи.

Усиление концентрации производства и уменьшение иностранной конкуренции благодаря протекционистской политике государства сделали возможным создание такой эффективной организации, которая была способна не только контролировать цены на рынке, но также влиять на добычу угля в стране и отстаивать перед правительством корпоративные интересы.

Степень монополизации угольной промышленности была довольно высока44, и монополии тормозили производство угля в стране. По подсчетам П.В. Волобуева, реальная добыча Донецкого бассейна в 1913 г. (1,580 млн. пудов) отличалась от потенциально возможной на 500 млн. пудов.

Объединив усилия, промышленники пытались получать государственные заказы и добились в этом успехов. Накануне первой мировой войны около половины всей добычи Донецкого бассейна составляли государственные заказы.

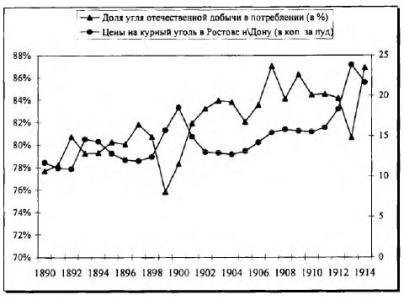

Российский угольный рынок и цены

Как было показано выше, в России основной составляющей предложения угля было собственное производство, дополнительной — импорт. Рост степени обеспеченности российского рынка углем собственной добычи снижал внутренние цены. Это можно увидеть на рисунке 9. Об этом также свидетельствует обратная связь между ценами и долей угля отечественного производства в потреблении45. Таким образом, развитие отечественной угледобывающей промышленности и вытеснение с внутреннего рынка иностранного угля благотворно для российского потребителя влияли на цены46. Но в условиях неудовлетворенного спроса на уголь эта тенденция не могла справиться с нестабильностью рынка. Отечественная добыча угля не была способна удовлетворить спрос на уголь в России47. Политика, направленная на ограничение как внутреннего производства, так и ввоза из-за рубежа, привела к «угольному голоду» в стране.

Неудовлетворенность спроса отражалась не только в таких явлениях, как «угольный» и «топливный голод», но и в поведении цен, которые остро реагировали на нарушение соотношения спроса и предложения. В таблице 7 приведены результаты расчетов, показывающие степень увеличения цен в разных пунктах во время «угольного голода» в Европе и «топливного голода» в России. Цены российских пунктов в основном росли более бурно, чем цены зарубежных пунктов, что свидетельствует о нестабильности внутреннего рынка России, об определенной «закрытости» его вследствие высокого таможенного барьера, о высокой чувствительности внутренних цен к нарушению равновесия между спросом и предложением.

Таблица 7. Реакция цен на «топливный» и «угольный голод»

Источник: Свод товарных цен на главных русских и иностранных рынках. СПб., 1900-1917.

В действительности рост цен на уголь в России мог оказаться еще более значительным. Во-первых, сдерживающим нарастание цен фактором явился беспошлинный ввоз угля, разрешенный правительством. Так, по данным статистики внешней торговли48, в 1900 г. для нужд железных дорог было вывезено беспошлинно 12,6% всего импорта угля, причем примерно одна треть этого количества — по черноморской границе, где пошлина была, как известно, высока. Около 9% всего ввоза было пропущено беспошлинно в 1913 г. и 9,5% в 1914 году49. Во-вторых, спрос на угольном рынке страны ослаблялся вертикальным трестированием. Среди крупных фирм существовала тенденция к вертикальной интеграции, которая выражалась в приобретении угольных шахт металлургическими компаниями. Эти фирмы сами обеспечивали себя углем. В начале XX в. процессы трестирования усилились: в 1907 г. доля таких комбинированных предприятий в общедонецкой добыче угля составляла 17,3%, в 1913 г. эта доля возросла почти вдвое (34%)50.

Рисунок 9. Изменение цен и обеспеченности российского рынка отечественным углем

Источники: Свод товарных цен на главных русских и иностранных рынках. СПб., 1896—1917; Обзор внешней торговли России по европейской и азиатской границам. СПб., 1891-1915/16; Кафенгауз Л.Б. Эволюция промышленного производства России (последняя треть XIX в. — 30-е годы XX в.). М., 1994.

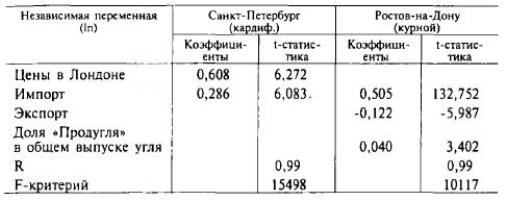

Какие же факторы определяли цены на отечественный и импортный уголь в России? Для ответа на этот вопрос были построены уравнения множественной регрессии для кардиффского угля в Санкт-Петербурге и курного в Ростове-на-Дону. Временные ряды различных показателей, потенциально влияющих на ценообразование, были использованы как факторы. Некоторые из полученных результатов показаны в таблице 8.

Таблица 8. Некоторые результаты множественной регрессии

Источники: Свод товарных цен на главных русских и иностранных рынках. СПб., 1896—1917; Обзор внешней торговли России по европейской и азиатской границам. СПб., 1891-1915/16; Бакулев Г.Д. Развитие угольной промышленности Донецкого бассейна. М., 1955; Волобуев П.В. Из истории синдиката «Продуголь» // Исторические записки. Т. 58. М., 1956.

Цены Санкт-Петербурга были тесно связаны с ценами Лондона (см. табл. 8). Как показывают коэффициенты регрессии, повышение (понижение) цен в Лондоне на 1% в среднем вело к повышению (снижению) цен Санкт-Петербурга на 0,6%. В то же время цены Санкт-Петербурга росли на фоне растущего импорта.

На ценообразовании угля в Донецком бассейне, прежде всего, сказывались объемы импорта и экспорта (см. табл. 8). Рост экспорта снижал цены в Ростове-на-Дону, и цены росли с увеличением ввоза угля в страну51. Кроме того, усиление позиций «Продугля» позволяло увеличивать цены на внутреннем рынке.

Таким образом, факторы, действовавшие на ценообразование импортного угля и угля внутреннего производства, были различными. Лондонские цены диктовали цены угля в одном из главных индустриальных центров России — Санкт-Петербурге, в то время как динамика экспорта, импорта, а также процессы синдицирования угольной промышленности определяли в значительной степени ценообразование в Донецком угольном бассейне.

Проведенный анализ помогает объяснить поведение цен на уголь в России. Не требует специального пояснения тесная связь колебаний цен в потребляющем главным образом импортный уголь Санкт-Петербурге с колебаниями цен угля в Лондоне. Иная картина поведения цен сложилась в Ростове-на-Дону. В 90-е гг. XIX в. система таможенной защиты способствовала расширению сферы влияния Донецкого бассейна на угольный рынок России. В 1893 г. по сравнению с 1892 г. цены в Ростове-на-Дону смогли увеличиться практически на величину прироста пошлины без снижения конкурентоспособности донецкого угля. Получив эту фору и пользуясь льготной оплатой доставки топлива потребителям, донецкий уголь увеличил радиус своего действия, расширив границы рынка, на котором оказался конкурентоспособным. Ситуация на российском угольном рынке заметно изменилась в начале XX века. Во-первых, следует вспомнить о том, что в это время в результате спада в нефтяной промышленности происходил интенсивный процессе замены нефтяного топлива на угольное, вследствие чего спрос на уголь вырос. Во-вторых, незначительный прежде по объему, но ставший более заметным экспорт угля из страны оказывал, как мы видели, влияние на ценообразование в Донецком бассейне. В-третьих, дестабилизирующим фактором, влиявшим на ценообразование, становится политика синдиката «Продуголь». По-видимому, этими факторами, действовавшими на фоне эффективной таможенной защиты кластера «Юг», и объясняется относительно «самостоятельное» поведение цен на уголь в Ростове-на-Дону во втором из рассматриваемых периодов.

Заключение

В конце XIX — начале XX вв. проблемы роста народного хозяйства России, проблемы индустриализации страны были тесно связаны со становлением ее топливной базы, в частности, с развитием угольного рынка.

Угольный рынок имеет свою специфику, и для его изучения требуются адекватные методы анализа. Мы предлагаем рассматривать угольный рынок как совокупность естественно сформировавшихся около центров предложения локальных рынков (кластеров), а интеграцию этих кластеров в рынок общий изучать, оценивая подвижность границ этих кластеров и анализируя факторы, влиявшие на подвижность границ.

В статье исследуется российский угольный рынок в контексте европейского угольного рынка. Нами выявлено, что в Европейской России существовали, по крайней мере, три рынка (кластера). Один из них («Юг») образован на базе отечественной углепромышленности. Цены в центре этого кластера зависели от результатов экспортной политики углепромышленников, а также регулировались синдикатом. Базой другого кластера («Северо-Запад») служил главным образом импортный уголь, и цены в этом кластере практически определялись ценами Лондона. В третьем кластере («Запад») сочеталось потребление импортного угля и угля отечественного производства.

Для анализа факторов, воздействующих на подвижность границ этих кластеров, мы сконцентрировали наше внимание на рассмотрении условий потребления угля в России. С одной стороны, Россия была заинтересована в развитии собственной угольной промышленности. Однако, как показал анализ, было нереально развивать молодую промышленность без специальных мер защиты. С другой стороны, спрос на уголь в России был велик, т.к. она двигалась по пути индустриализации и страна нуждалась в импортном угле. В целом правительственная политика была достаточно гибкой, чтобы примирить эти противоречивые потребности. В результате, пошлины на уголь были не настолько высоки, чтобы запретить импорт, но российская угольная промышленность была достаточно защищена этими пошлинами от иностранной конкуренции.

Система дифференцированных таможенных пошлин в сочетании с системой дифференцированных железнодорожных тарифов увеличила радиус действия кластера. «Юг» и привела к сжиманию кластера «Запад». Эти результаты прогнозируются анализом факторов, влияющих на подвижность границ, и подтверждаются анализом потребления угля в Москве и Московском промышленном районе, расположенных в сфере влияния основных поставщиков угля в России.

В рассматриваемом периоде импорт угля играл меньшую роль в формировании потребления, чем внутренняя добыча. Кроме того, основные компоненты предложения угля в стране — внутреннее производство и ввоз — искусственно ограничивались, что создавало условия для некоторой обособленности внутреннего рынка России. Два главных фактора сдерживали потребление угля в России. Во-первых, как импорт угля, так и рост потребления за счет импортного угля сдерживались тарифной политикой государства. Во-вторых, монополии тормозили рост добычи угля в стране.

Политика ограничения производства и импорта влияла на поведение цен. Российский угольный рынок был более чувствительным к нарушениям равновесия между спросом и предложением, чем западноевропейский. В течение рассматриваемого периода различия цен на каменный уголь между Россией и Западной Европой увеличились52. Цены на уголь в России определялись множеством факторов, а не только «мировыми ценами». Среди других факторов, влиявших на цены внутреннего рынка, был уровень синдицирования отечественной углепромышленности.

Изучение интеграции европейского угольного рынка и снабжения России отечественным и импортным углем помогло оценить влияние институциональных условий тарифной политики государства и поведения монополий — не только на международную торговлю углем, но также на развитие важной отрасли топливной промышленности в стране в период индустриализации. Угольная промышленность в рассматриваемом периоде развивалась, в основном, экстенсивно в тепличных условиях таможенной защиты.

ПРИЛОЖЕНИЕ 1

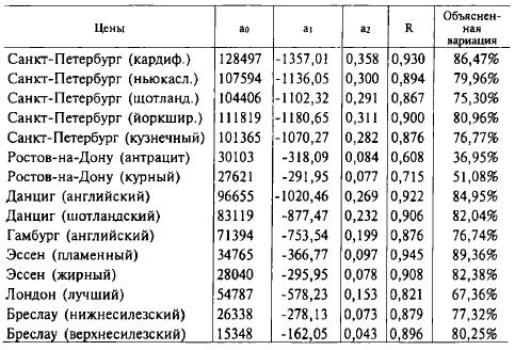

При анализе европейского угольного рынка на основе временных рядов цен мы, как это принято53, исходили из декомпозиции этих рядов на тренды и отклонения от трендов. Для обнаружения тренда мы использовали параболу 2-го порядка, которая дала хорошее приближение для большей части временных рядов (см. табл. 1.1 и 1.2). Коэффициенты корреляции остатков, полученных в результате удаления трендов из исходных рядов, представлены в таблице 2 основного текста.

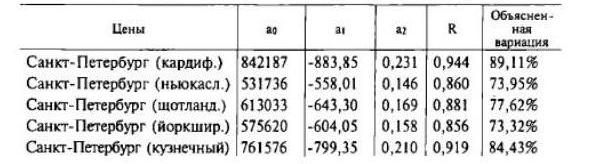

Таблица 1.1. Тренды цен в 1890—1900 гг. (Y=a0+a1*t+a2*t2)

Источник: Свод товарных цен на главных русских и иностранных рынках. СПб., 1896—1900.

Таблица 1.2. Тренды цен в 1900—1914 гг.(Y=a0+a1*t+a2*t2)

Источник: Свод товарных цен на главных русских и иностранных рынках. СПб., 1900-1917.

Автор — Изместьева Тамара Федоровна — кандидат исторических наук (исторический факультет МГУ).

1 По расчетам одного из современников, в 1909 г. каменный уголь дал 93,4 % всей силовой энергии в мире. На долю нефти, газа и на энергию падающей воды пришлось соответственно 2,5; 1,7; 2,4 %. См.: Зак А.И. Мировое снабжение углем. 1903—1919 гг. М., 1921. С. 19.

2 Сверху этот период однозначно ограничивается началом первой мировой войны. Нижняя граница периода продиктована наличием данных о ценах на уголь в России.

3 К сожалению, нам не удалось найти сколько-нибудь регулярных цен на уголь другого крупного бассейна Российской империи — Домбровского.

4 Поскольку поведение большинства временных рядов цен в целом более или менее одинаково, мы, чтобы не перегружать рисунок, взяли только часть из имеющихся в нашем распоряжении рядов.

5 Gatrell Peter. The Tsarist Economy 1850—1917. London, 1986. C. 170.

6 В связи с этим мы воспользуемся методикой, но не будем подробно останавливаться на ее изложении.

7 Ковальченко И.Д., Милов Л.В. Всероссийский аграрный рынок. XVIII — начало XX века. Опыт количественного анализа. М., 1974.

8 Именно этим, по-видимому, объясняется отмеченное выше поведение цен на уголь в Эссене в 1890—1900 гг.

9 Кстати, угольный рынок не является в этом смысле уникальным. Например, лесной рынок относится к той же категории.

10 Здесь центры кластеров — это основные поставщики или распределители товара.

11 Этот анализ будет подкрепляться анализом товаропотоков.

12 Доля России в мировой добыче была невелика и составляла 1,5—2%.

13 Бакулев Г.Д. Развитие угольной промышленности Донецкого бассейна. М., 1955. С. 122.

14 Данные Л.Б. Кафенгауза, представленные в тысячах тонн, переведены для сравнимости в миллионы пудов.

15 Труды 5-го съезда горнопромышленников Царства Польского, бывшего в городе Варшаве с 25 ноября (7 дек.) по 5 (17) декабря 1899 г. Часть 1. Отчеты, протоколы и доклады. Домброва, 1900. С. 133.

16 Пустула 3. Монополии в металлургической промышленности Царства Польского и их участие в «Продамете» // Исторические записки. Т. 62. М., 1958. С. 86.

17 Брандт Б.Ф. Торгово-промышленный кризис в Западной Европе и в России (1900-1902 гг). Ч. 2. СПб., 1904. С. 77.

18 Кстати, английский уголь был не только дешевле, но и качественнее.

19 Посчитано по данным «Обзора внешней торговли России по европейской и азиатской границам». СПб., 1891—1915/16.

20 Общий обзор главных отраслей горной и горнозаводской промышленности. Пг., 1915. С. 271.

21 Посчитано по данным, заимствованным у Дена В.Э. Каменноугольная и железоделательная промышленность. СПб., 1912. С. 78.

22 Заработная плата, приходящаяся на 1 пуд добытого в Донбассе угля, была примерно в 1,5 раза ниже, чем в Англии, а средний дневной заработок зимой (он ниже, чем летом) в России составлял около 1 руб., тогда как в Англии около 3 руб. См.: Менделеев Д. Толковый тариф или исследование о развитии промышленности России в связи с ее общим таможенным тарифом 1891 года. СПб., 1892. С. 380.

23 В 1894 г. годовая выработка одного рабочего в России была в 3,4 раза ниже, чем в США, в 1,6 раза ниже, чем в Англии, в 1,4 раза ниже, чем в Пруссии. Кстати, для конца XIX в. контраст был реально выше, потому что в основе приведенных оценок лежат данные за 1894 г., которые для России превышают среднюю за 1891—1900 гг. Взято у Дена В.Э. Указ. соч. С. 82.

24 Реально это повышение произошло в 1886 г. в ответ на ходатайство донецких углепромышленников.

25 Сравнительное обозрение тарифов по европейской торговле 1868 и 1891 гг. и последовательных изменений тарифа 1891 г. по 1 января 1901 г. СПб., 1901. С. 44-45.

26 До установления достаточно высоких таможенных пошлин Великобритания снабжала юг России углем, ввозя его через южную границу.

27 Менделеев Д. Указ. соч. С. 394—395.

28 Московский промышленный район включал помимо Московской Тверскую, Смоленскую, Калужскую, Тульскую, Рязанскую и Владимирскую губернии. Часть Московского промышленного района, особенно та, что расположена вблизи вологодских, вятских, нижегородских лесов, практически не нуждалась в угле, т.к. лес здесь оставался дешевым и древесное топливо вполне устраивало потребителей. Учитывая это, мы считаем вполне правомерным для выявления тенденции сопоставлять имеющиеся в нашем распоряжении данные об источниках потребления угля в Москве и Московском промышленном районе.

29 Труды 5-го съезда горнопромышленников Царства Польского.., С. 177.

30 Линдерт П.Х. Экономика мирохозяйственных связей. Пер. с англ. М., 1992. С. 114.

31 Волобуев П.В. Топливный кризис и монополии в России накануне первой мировой войны // Вопросы истории. 1957. № 1. С. 41.

32 По расчетам Д. Менделеева, затраты на уголь составляют более трети стоимости чугуна и более одной четверти стоимости железа. См.: Менделеев Д. Указ. соч. С. 480.

33 В Донбассе даже в 1914 г. с помощью врубовых машин было добыто всего 0,5% угля. См.: Бакулев Г.Д. Развитие угольной промышленности Донецкого бассейна. М., 1955. С. 37. Кстати, в английской угледобывающей промышленности степень механизации подземных работ также не была высока — в 1913 г. только 6% угля добывалось с помощью механизмов. См.: Clive Н. Lee. Regions and Industries in Britain // Twentieth-Century Britain: Economic, Social and Cultural Change. Paul Johnson (ed.), London and New York, 1994. P. 40.

34 Сорокин A.K. Капиталы и прибыли акционерно-паевых предприятий российской угольной промышленности в 1900—1913 гг. // Монополистический капитализм в России. Под ред. В.И. Бовыкина. М., 1989. С. 64-65, 73-74.

35 Социально-экономические итоги развития российского капитализма и предпосылки революции в нашей стране // Свержение самодержавия. Под ред. И.И. Минца. М., 1970. С. 47.

36 Попытки такого рода предпринимались, но они не были многообещающими из-за высокой себестоимости угля в России.

37 Лященко П.И. История народного хозяйства СССР. Т. П. М., 1952. С. 287.

38 Лященко П.И. Указ. соч. С. 236.

39 Общий обзор главных отраслей горной и горнозаводской промышленности. Пг., 1915. С. 252.

40 Кушнирук С.В. Монополия и конкуренция в угольной промышленности Юга России в начале XX века (Историческое исследование). М., 1997.

41 Там же. С. 15.

42 Там же. С. 16.

43 Бовыкин В.И. «Красный договор» «Продугля» // Исторические записки. Т. 78. 1965.

44 Другие угольные бассейны страны также были в той или иной степени монополизированы. В частности, в Домбровском бассейне действовал картель местных углепромышленников.

45 Изместьева Т.Ф. Россия в системе европейского рынка. Конец XIX — начало XX в. М., 1991. С. 146.

46 В этом утверждении мы исходим из того, что система таможенной защиты, которая, безусловно, исходно завысила цены угля на внутреннем рынке, существовала. Мы считаем ее данностью и не можем изменить.

47 Эта неспособность усиливалась политикой ограничений внутреннего производства.

48 Обзор внешней торговли России по европейской и азиатской границам. СПб., 1901.

49 Обзор внешней торговли России по европейской и азиатской границам. СПб., 1915/16.

50 Волобуев П.В. Из истории синдиката «Продуголь» // Исторические записки. Т. 58. 1956. С. 123.

51 На первый взгляд, результаты получились несколько неожиданными, и они требуют пояснений. Относительно таких переменных, как экспорт и цены, естественной для экономиста является такая цепочка рассуждений: снижение цен на внутреннем рынке ведет к росту конкурентоспособности товара на внешнем рынке и, соответственно, к увеличению объемов экспорта, т.е. цены воздействуют на экспорт, а не наоборот. Мы же имеем дело с другой ситуацией, которая диктует другую цепочку рассуждений и, соответственно, другую спецификацию модели. Как уже упоминалось, возможность стать серьезным экспортером для российской угольной промышленности была далекой от реальности, прежде всего из-за высокой себестоимости угля. Тем не менее, российские углепромышленники предпринимали попытки экспортировать уголь, не скрывая в неоднократных обсуждениях этого вопроса основной цели, которую они при этом преследовали — удержание внутренних цен на достаточно высоком уровне. Полученное нами уравнение показывает, что попытки такого воздействия на цены с помощью экспорта не имели успеха. Целенаправленная практика предпринимателей Донбасса, которую они стремились внедрить и расширить, не давала ожидаемых результатов, и внутренние цены снижались с ростом экспорта.

Еще более парадоксальным, опять же на первый взгляд, представляется вывод о том, что увеличение импорта повышало цены. Поскольку импорт является составляющей предложения товара на внутреннем рынке, то его увеличение должно понижать цены. Почему же мы видим прямо противоположный эффект? По нашему мнению, этот эффект вполне объясняется особенностями российского угольного рынка.

Во-первых, в условиях неудовлетворенного спроса на уголь на внутреннем рынке России импорт рос и после введения высоких таможенных пошлин (см. табл. 3). Появление на российском рынке угля по ценам, превышавшим мировые на величину импортной пошлины, давало возможность внутренним ценам увеличиваться. Итак, увеличение объема импорта, который приходил со своими ценами, приводило к повышению внутренних цен. Впрочем, этот эффект следует признать кратковременным.

Во-вторых, следует вспомнить отмеченную выше тенденцию: в условиях таможенной защиты рост степени обеспеченности российского рынка углем отечественной добычи во времени снижал внутренние цены. Соответственно, существует другая сторона этой тенденции: рост импорта, преодолевавшего таможенный барьер, должен вызывать рост цен на российском рынке. И наконец, показанная нами выше высокая чувствительность внутренних цен к нарушению равновесия между спросом и предложением в условиях неудовлетворенного спроса усиливала указанное воздействие импорта угля на поведение цен на внутреннем рынке.

52 Изместьева Т.Ф. Указ. соч. С. 142—144.

53 См., например: Ковальченко И.Д., Милов Л.В. Указ. соч.

Просмотров: 5804

Источник: Изместьева Т.Ф. Интеграция европейского угольного рынка и российский импорт угля // Экономическая история. Ежегодник, 1999. С. 80-110

statehistory.ru в ЖЖ: