Банковские унии в России на рубеже XIX—XX веков

Данная работа представляет исследование личных уний в банковской системе, выполненное на основе базы данных «Банковские деятели». Нашей основной задачей было разработать методику обработки просопографических данных с целью выяснить, какова была в целом структура связей внутри системы российских банков, насколько тесны были связи между банками, существовали ли изолированные группировки или система связей охватывала всю банковскую систему.

Источники сведений о банкирах конца XIX — начала XX вв. сводятся к следующим основным категориям: уставы, справочники, документы личного происхождения, периодическая печать. Каждый из этих видов источников содержит в себе определенный набор единиц информации.

Устав любого банка включает список его учредителей. Однако не всегда такой список был устроен одинаково: в одних случаях приводилось полное имя деятеля, а так же сведения о его социальном положении, званиях и титулах; в других — имелся лишь сухой перечень фамилий.

Поскольку банки, как всякие акционерные общества, были обязаны публичной отчетностью, то в уставах присутствовал специальный пункт об обязательных отчетах и балансах. Публикации балансов и подведения итогов деятельности банков за каждый год послужили важным источником сведений о личном составе руководящих органов кредитных учреждений. Для нашего исследования ценность подобных сведений заключается в том, что они дают точное представление о составе правлений, советов и директората банков на каждый год, в то время как в других источниках информация этого рода часто не полная и не содержит данные за весь период существования банка.

В основном формуляры отчетов1 содержат следующую информацию: данные о состоянии счетов банка, его прибыли и убытках, об общем обороте кассы. Что касается состава руководящих органов, то здесь, как и в уставах, есть некоторые отличия. Например, в отчетах Московского купеческого банка и Московского купеческого общества взаимного кредита в разделе, носящем название «Общий обзор», который, по сути, является докладом правления, рассказывается о состоянии экономики, денежного рынка и их влиянии на деятельность банка за прошедший год, приводятся данные о составе совета и правления с указанием выбывших членов и сроков исполнения ими своих обязанностей в банке. В отчетах Московского международного торгового банка даются лишь имена подписавших его членов правления и главного бухгалтера, сообщения о продолжительности их деятельности в данном кредитном учреждении отсутствуют.

Справочники условно можно разделить на две группы: указатели учреждений и персоналий. К первой относятся списки акционерных обществ и товариществ, в том числе и кредитных, торгово-промышленные адресные книги и календари, ко второй — некрополи, адресные и памятные книжки по Москве и С.-Петербургу, справочные книги по сословиям и сословным учреждениям, справочники по учебным заведениям, альбомы портретов, энциклопедии и биографические словари.

Особо надо отметить повременные (функциональные) издания, выходившие периодически, в определенный срок, а также исторические издания, публиковавшиеся спустя какой-нибудь промежуток времени, постфактум. К первым относятся телефонные и адресные книги, списки купцов, одним словом, источники, аккумулировавшие наиболее оперативную информацию, которая каждый раз обновлялась. Ко вторым — некрополи и энциклопедии, включающие сведения за определенный период2.

Справочники об акционерных учреждениях3 предоставляют следующие сведения: год основания, состав руководящих органов, подробный перечень операций и капитала. Данная группа источников помогает найти сведения о сферах деятельности того или иного предпринимателя, узнать, владельцем каких фирм, фабрик и заводов он являлся. Используемые справочно-информационные издания дают самую общую картину, лишенную необходимой и важной детализации, т.к. информация справочников очень быстро устаревала из-за обновления состава советов и правлений. Имеющиеся на сегодняшний день издания не охватывают весь период существования банков и, следовательно, не позволяют составить полное представление о карьере предпринимателей.

Адресные и памятные книжки составляют особую категорию справочников4. В них имеются как данные об учреждениях, так и об отдельных людях. Информация в них очень сухая и несистематизированная. Она разбросана по многочисленным разделам и поэтому при работе с ними очень сложно выявить весь объем данных.

Справочники о сословиях5 составляют наиболее многочисленную группу. Изучаемые предприниматели в основной своей массе были купцами, поэтому значительное число выбранных изданий этой категории посвящено купеческому сословию и его корпоративным учреждениям: Купеческой управе и Купеческому собранию. Нельзя не отметить тот факт, что среди банкиров встречались и представители иных социальных слоев, например дворянства, мещанства, сведения о которых в основном брались в справочниках, посвященных Московской и С.-Петербургской думам6.

Содержательную ценность представляют справочные книги о лицах, получивших торговые и промысловые свидетельства7. Это ежегодные публикации Петербургской и Московской купеческих управ. С их помощью можно добыть дополнительные сведения, в том числе данные об уровне образования банковских деятелей и их социальном статусе.

Массив следующей категории справочников, альбомов портретов и биографий, делится на работы, специально посвященные финансовым и торгово-промышленным деятелям8, и на издания (альбомы), посвященные выдающимся политикам и благотворителям, среди которых встречаются и банкиры9. Если в первых идет речь о различных областях деятельности предпринимателя, общественной, политической и конечно же коммерческой, то во вторых — участие того или иного лица в финансовых предприятиях может даже не упоминаться. Тем не менее в альбомах второй группы можно найти важные детали, отсутствующие в других изданиях. В связи с этим нами привлекались и те, и другие источники, поскольку все они, так или иначе, содержат сведения о ключевых моментах жизни человека, а именно: даты рождения, образование, служебная карьера.

Перечисленные источники относятся в основном к повременным изданиям, т.к. они выходили еще при жизни названных в них деятелей и составлялись по возможности на основе полученных от них сведений. Данные об уровне образования содержат специальные издания, посвященные учебным заведениям10.

Энциклопедии, биографические указатели и словари включают как издания конца XIX — начала XX в.11, так и появившиеся в последнее время, современные12. Особенность дореволюционных изданий в том, что основной акцент в них сделан на определенных сферах проявления человеческой личности: научной, благотворительной, государственной, культурной. По этой причине в энциклопедии начала века были включены лишь коммерсанты и банкиры, оставившие заметный след в одной из четырех перечисленных областей деятельности. Возможно, это свидетельствует о системе ценностей, господствовавшей в то время в столичном обществе, «в нем все еще высоко ценились успехи на бюрократическом поприще и положение при Дворе, признавались заслуги в области культуры и науки, но коммерческая деятельность не рассматривалась как занятие, достойное упоминания»13. Однако развитие капиталистических отношений все же сыграло свою роль. Примером этого могут служить названные выше альбомы портретов и биографий, специально посвященные финансовым и торгово-промышленным деятелям.

В советских энциклопедиях14 вообще отсутствует информация о людях, занимавшихся предпринимательством. В них содержатся лишь краткие биографии министров финансов, наиболее выдающихся меценатов и благотворителей. В современных изданиях15 эти деятели вновь появляются, но круг их по-прежнему остается узким. Это наиболее крупные и заметные фигуры финансового и промышленного мира.

При работе со справочниками часто возникала проблема идентификации однофамильцев и родственников с одинаковыми именами.

Воспоминания16 в основном содержат схожий круг сведений о личности автора. К сожалению, опубликованных воспоминаний очень мало. Объемы личных фондов также невелики. Последние составляют малую часть всех коллекций документов личного происхождения, имеющихся в архивах17.

Наиболее полная информация о жизненном пути банковских деятелей, датах рождения, месте захоронения имеется в некрологах и памятных речах, печатавшихся не только в газетах, но и выходивших отдельными изданиями. В них, как правило, освещаются главные вехи жизни человека, дается характеристика его деятельности и личных качеств18. Однако подробные некрологи в основном посвящались крупным предпринимателям, менее заметные фигуры деятелей удостаивались лишь сообщения о дате кончины.

Структура и содержание базы данных «Банковские деятели»

На основе изучения описанных выше источников была создана просопографическая база данных — «Банковские деятели», которая содержит информацию о руководящем составе (директора, члены советов и правлений) и учредителях банков России, в том числе 23 крупнейших банков Москвы и Санкт-Петербурга19. В нее вошли сведения не только о собственно банковской деятельности упоминаемых персоналий, но и об их предпринимательской деятельности в промышленности и торговле, государственной службе, участии в общественно-политических и благотворительных организациях, органах местного самоуправления, публицистическая и преподавательская деятельность. Всего в базе данных содержатся сведения о 544 лицах. Хронологически информация охватывает период от 1860-х гг. до начала первой мировой войны.

Как отмечалось выше, используемые для сбора сведений источники разнородны по своему содержанию и различаются по степени информативности. По этой причине в описании жизни и деятельности целого ряда предпринимателей в базе данных имеются пробелы. Наибольшее число пропусков в изученных источниках относится к показателям «место рождения» и «звание». Дальнейшее пополнение базы данных должно проводиться за счет поиска новых материалов, вероятно, более трудоемких, таких, как периодическая печать, архивные делопроизводственные материалы банков, протоколы заседаний правлений и советов банков, воспоминания, опубликованные в журналах и газетах, личные фонды предпринимателей.

База данных «Банковские деятели» имеет нормализованную реляционную структуру20 и состоит из 12 таблиц. Из них 5 — «Персона», «Карьера», «Образование», «Звание» и «Упоминание в источнике» — являются собственно таблицами данных. Основной файл — «Персона» содержит — базовый набор биографических сведений (ф.и.о, год и место рождения и смерти, сословное происхождение). Подробные сведения об изменении должностной позиции и рода занятий представлены в таблице «Карьера». Эта таблица устроена таким образом, что одна запись соответствует одному эпизоду в служебной или общественной карьере. Там, где это возможно, указывается организация, занимаемая должность, тип деятельности, период занятия должности. Аналогичным образом организованы сведения об образовании и званиях.

Шесть дополнительных таблиц служат словарями данных для имен, званий, названий организаций, должностей. В отдельную таблицу помещены сведения об использовавшихся источниках. При этом сами библиографические ссылки — «Упоминание в источнике» — представляют собой таблицу перекрестных ссылок между таблицами «Персона» и «Источник».

Поколения банкиров и период изучения уний

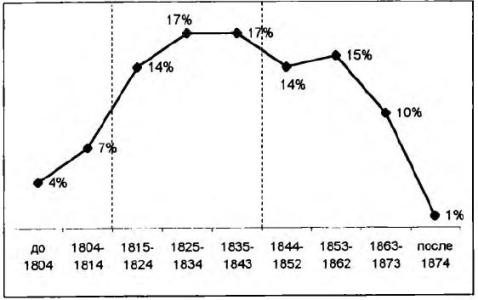

Анализ распределения дат рождения на основе имеющейся в базе данных информации позволяет выделить ряд когорт с периодом около десяти лет каждая21.

Рисунок 1. Распределение дат рождения по периодам

Диаграмма на рисунке 1 показывает распределение персоналий (в долях) по выделенным когортам. Шесть крупнейших когорт могут быть объединены в два основных поколения банковских деятелей. Первое поколение — 1815—1843 гг. рождения — достигло зрелого возраста к 1860—70 гг. и участвовало в создании первых акционерных коммерческих банков. Второе поколение — 1844—1873 гг. рождения — пришло уже в относительно сформировавшийся банковский бизнес (с 1880-х гг.). Первое поколение представлено людьми, вышедшими из купеческого сословия, владельцами банкирских и торговых домов, а также состоявшими на службе в государственных учреждениях. Часто на должности директоров и управляющих создаваемых в это время акционерных банков приглашались иностранные специалисты и университетская профессура, поскольку российские учредители в основной массе не обладали достаточными навыками работы в этой сфере. Второе поколение, возглавившее банковское дело в России начиная с конца XIX — начала XX вв., было воспитано уже сформировавшейся средой. Как правило, представители этого поколения получали специальное экономическое образование. В России появилась собственная элита банковских деятелей.

Основная масса достоверно датированных сведений о карьерах банкиров, отраженных в базе данных «Банковские деятели», приходится на период с 1895 по 1912 гг. Соответственно, анализ личных уний возможен только для этого времени. Таким образом, мы исследуем личные унии второго поколения российских банкиров и определяемую ими структуру связей в банковской системе. Часть связей была унаследована от первого поколения, другие формировались непосредственно в указанный период. К сожалению, недостаток данных не позволяет рассмотреть динамику становления или распада банковских уний внутри периода. Поэтому мы будем рассматривать весь период как единый хронологический срез, отдавая себе отчет в том, что внутри этого периода не все унии существовали одновременно.

Понятие личной унии и ее типы

Систематическое изучение личных уний в банковском деле имеет огромное значение для понимания структуры и функционирования банковской системы дореволюционной России в целом. Впервые к теме личных уний обратились В.И. Бовыкин и К.Ф. Шацилло в 1962 году22. Предметом их исследования явились унии в тяжелой промышленности: как банков с предприятиями, так и между предприятиями. В центре нашего .исследования стоят личные унии внутри банковской системы. Иной акцент предполагает отличный подход к понятию унии: они не рассматриваются с точки зрения влияния одних организаций на другие, а именно, банков на промышленные предприятия, как в указанной работе. При анализе не закладывались сведения о сравнительном весе банков. Все связи, определяемые униями, рассматриваются формально как равнозначные и обоюдонаправленные. Это, однако, не означает, что полученная в результате анализа система связей окажется однородной. Различие в числе (интенсивности) связей между отдельными банками позволяет указать на «центры притяжения» в системе коммерческих банков, выявить банковские группировки.

Учитывая личные унии как руководителей, так и служащих, мы рассматриваем личные унии между банками двух типов: прямые и опосредованные. Прямая личная уния пары банков обусловливается вхождением одного и того же лица одновременно в руководство обоих банков. Опосредованная уния возникает, когда представители разных банков входят в руководство третьей организации — тоже банка, либо предприятия иного типа — промышленного, торгового или страхового.

Вовлечение в анализ опосредованных связей представляется необходимым, поскольку такие связи, хотя и не могут означать непосредственного управления одного банка другим, все же могут рассматриваться как канал обмена информацией и согласования интересов. Если единичной связью такого рода можно пренебречь, то существование множества таких связей несомненно указывает на близость сфер интересов пары банков. Как правило, опосредованные связи сопровождают прямые, усиливая и дополняя последние. При этом вполне корректно будет присвоить опосредованным связям меньший вес (придавать меньшее значение), чем прямым.

Методика анализа банковских уний

Массив данных для статистического анализа представляет собой матрицу попарных связей (близостей) между банками. Он формируется следующим образом: из базы данных при помощи перекрестного запроса с использованием информации о карьерах банкиров (время занятия ими должностей в банках) строится матрица прямых связей между банками23. Элементами этой матрицы являются числа, указывающие количество личных уний, связывающих пары банков. Путем возведения этой матрицы в квадрат строится матрица опосредованных связей между банками. С использованием еще одного перекрестного запроса к базе данных строится матрица связей, опосредованных участием банкиров в других видах бизнеса промышленных, торговых и страховых компаниях.

Итоговая матрица связей представляет собой сумму трех перечисленных, причем последним двум присваиваются пониженные весовые коэффициенты24.

Описанный подход является вполне адекватным, поскольку наша цель — построение общего вида структуры банковской системы, как она определяется личными униями. «Обогащение» прямых связей опосредованными позволяет получить для каждого банка расширенный вектор связей, который наиболее точно определяет его положение в системе банковских групп.

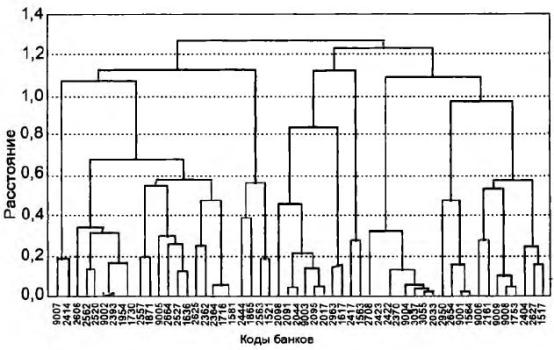

Рисунок 2. Результат кластерного анализа банковских уний. (Расшифровка кодов дается в таблице 1)

В общей сложности найдены 266 прямых банковских уний, 630 уний, опосредованных связями через промышленные, торговые и страховые организации, а также 1720 опосредованных банковских уний для 44 русских банков и 7 иностранных, действовавших на территории России в период 1895—1912 годов25.

Для анализа структуры связей в банковской системе необходимо выявить относительно замкнутые группы объектов, которые можно было бы интерпретировать как финансовые группы. При решении этой задачи использовалась процедура кластерного анализа, в качестве исходных данных для которой бралась описанная выше итоговая матрица связей26. Результат кластерного анализа представлен на рисунке 2 в виде иерархического дерева.

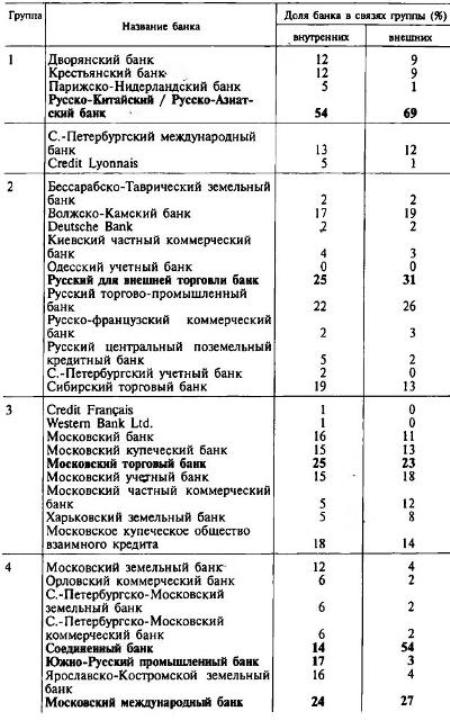

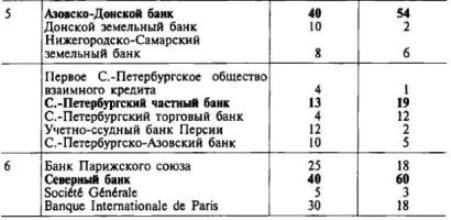

На рисунке 2 хорошо виден ряд плотных групп27, окруженных более разреженной периферией (или пограничными объектами). Мы выделили шесть основных групп (табл.1); несколько мелких банков, далеко отстоящих от остальных, не включены ни в одну группу. Четыре группы объединяют петербургские банки и две — московские. К большинству групп примыкают также иностранные и провинциальные банки.

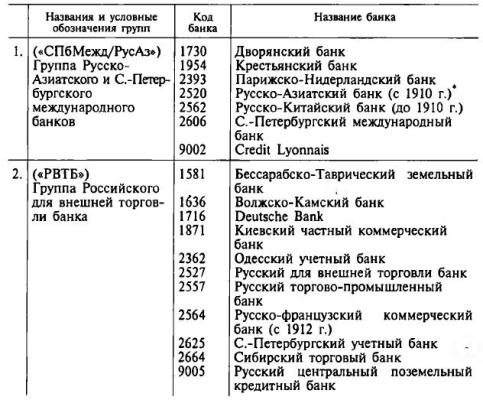

В ядро большинства групп входят один или два банка из числа крупнейших российских, что позволяет присвоить условные названия ряду групп (1, 2 и 6) по названиям таких банков. В первой группе выделяется Русско-Азиатский банк, возникший лишь в конце исследуемого периода, но в нее же входит и его «предок» — Русско-Китайский банк. Рядом с ним оказались казенные Крестьянский и Дворянский банки. Из-за небольшого числа уний один из крупнейших банков — С.-Петербургский международный — не образовал самостоятельной группы, а примкнул к первой преимущественно за счет опосредованных связей в промышленности.

Вторая группа оказалась полицентричной: ядро ее составили Русский для внешней торговли и Русский торгово-промышленный банки, к которым примыкают депозитные банки, обладавшие наиболее широкой сетью отделений в провинции, Волжско-Камский и Сибирский банки. Ядро собственно московской группы составили так называемые «старомосковские» банки Купеческий, Торговый и Учетный.

Четвертая группа условно названа «Поляковской» по фамилии Л.С. Полякова, организатора ядра этой группы. Пятая группа, являющаяся формально «петербургско-южной», формируется вокруг С.-Петербургского частного и Азовско-Донского банков и с переездом главной конторы последнего в 1903 г. из Таганрога в Петербург становится фактически петербургской группой. Азовско-Донской и Донской земельный банки28 генетически связаны с соответствующей группой банков, что отражается в наборе их уний. Однако Азовско-Донской банк, ставший самостоятельной величиной к началу XX в., четко обособляется от «поляковских» банков по совокупности своих связей и «отрывает» от них Донской земельный, несмотря на то, что последний большинством личных уний обязан все тому же Л.С. Полякову. До 1902 г. основным партнером С.-Петербургского частного банка29 в группе являлся С.-Петербургско-Азовский банк. После банкротства его место «досталось» Азовско-Донскому банку, хотя при этом и не произошло наследования уний.

Особо нужно отметить то, каким образом в нашей классификации нашли отражение наиболее значительные события в истории российских банков. В первой группе сохраняется преемственность между Русско-Китайским и Русско-Азиатским банками. В то же время второй «предок» Русско-Азиатского банка — Северный банк — вместе со своими французскими учредителями и партнерами оказался выделен в отдельную группу. Таким образом, одна из полученных нами групп существует не на всем протяжении изучаемого периода, а лишь в годы деятельности Северного банка с 1901 по 1910 гг. Тесные связи в группе «Поляковских» банков институционализировались в 1908 г., когда Московский международный, Орловский и Южно-русский промышленный банки слились в Соединенный банк.

Таблица 1. Группы банков, выделенные по результатам кластерного анализа

Структура взаимоотношений между банковскими группами

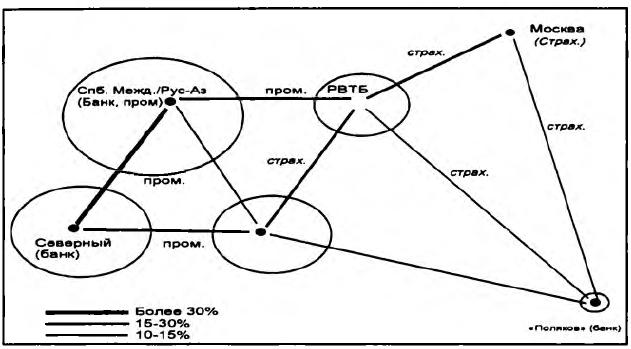

Структура взаимоотношений между полученными группами требует дополнительного исследования. Для этого нами были вычислены для каждой группы распределения уний, приходящиеся на различные группы. Доля внутригрупповых связей характеризует степень компактности (замкнутости) группы, а доли, приходящиеся на различные внешние связи, определяют близость между группами. Однако, помимо формальных показателей силы связи, интерес представляет качественный характер структуры внутри- и межгрупповых отношений. Оказывается, что в одних группах (или между группами) преобладают прямые личные унии между банками, а в других — связи, опосредованные униями с промышленными или страховыми компаниями. Общая картина структуры отношений банковских групп приведена на рисунке 3.

Рисунок 3. Структура связей между банковскими группами

Диаметр окружностей вокруг точек на рисунке 3 примерно соответствует доле внутригрупповых связей банков, т.е. степени компактности группы. Четыре петербургские группы оказались менее компактными и более тесно связанными между собой, московские — более компактными и изолированными. Наименее компактными являются группы Северного банка и Русско-Азиатского/СПб. международного банков, 23% и 25% процентов соответственно, причем, если объединить эти группы (как это и произошло в реальности), то компактность результирующей все равно окажется самой низкой. Наиболее компактной является «московская» группа: 69% уний банков этой группы приходится на банки этой же группы.

Точки на диаграмме (рис. 3) получены при помощи многомерного шкалирования матрицы связей (близостей) между группами банков. Поскольку качество приближения оказалось очень высоким, то само расположение точек, соответствующих группам банков, уже дает достаточно полное представление о силе связей между группами. Для большей точности и наглядности толщина линий на диаграмме отражает долю связей между парой групп среди всех связей банков этих групп. Следует отметить, что слабые попарные связи имеются между всеми группами — на диаграмме отмечены лишь наиболее сильные.

Таблица 2. Структура связей между банковскими группами*

Условные обозначения на линиях связей и около точек (в скобках) указывают преобладающие типы меж- и внутригрупповых связей соответственно, выявляя качественный характер структуры связей. Там, где обозначения отсутствуют, абсолютно доминирующего типа не имеется. Естественно, что большинство банковских групп формируется на основе прямых личных уний между банками (обозначение «банк»), в то время как межгрупповые связи — это преимущественно опосредованные унии через промышленные и страховые компании. Прямые банковские связи формируют остов структуры банковской системы и в большей степени влияют на плотность групп, а опосредованные связи в иных сферах предпринимательства определяют переходные области между банковскими группировками и влияют преимущественно на силу связи между последними. В выявленной структуре заметно выделяется московская группа банков, у которой и среди внутригрупповых, и среди межгрупповых связей преобладают опосредованные унии через страховые общества. Таким образом, эту группу можно считать банковско-страховой. В крупнейшей по числу банков группе «РВТБ» связи через страховые общества также имеют относительно большое значение.

Детальная информация о структуре внутри- и межгрупповых связей в системе российских банков, использованная при построении диаграммы на рисунке 3, приведена в таблице 2.

Общее представление о внутренней структуре банковских групп можно получить уже по результатам кластерного анализа (рис. 2). Более полную картину дает рассмотрение вкладов каждого банка во внешние и внутренние связи своих групп (табл. 3). Можно выделить два основных положения банка по отношению к группе: центральное (банк образует ядро группы) и периферийное. Первое характеризуется значительными долями обоих типов связей. Банки, занимающие подобное положение в группах в таблице 3, выделены. Во втором случае возможны несколько вариантов:

а) сателлиты одного из центральных банков группы характеризуются развитыми связями внутри группы (как правило, это прямые унии) и незначительными внешними; типичные представители — земельные банки (Московский и Ярославско-Костромской в «Поляковской» группе; Донской и др.);

б) переходные и обособленные банки характеризуются умеренными, приблизительно равным значениями обоих чисел; различить оба подтипа можно, лишь детально изучая структуру уний банков; к числу переходных банков относятся Волжско-Камский банк, занимающий, по существу, промежуточное положение между своей группой и московской, а также Дворянский и Крестьянский банки, имеющие приблизительно равное число связей с банками первых двух групп; С.-Петербургский международный банк, являясь сам по себе крупнейшим банком, но имея относительно небольшое число связей, занимает в своей группе обособленное положение;

в) банки, примыкающие к группе на основе очень незначительного числа связей; к ним в основном относятся самостоятельные провинциальные банки и иностранные банки, действующие в России.

Таблица 3. Внутренняя структура банковских групп

Для банковских групп, строящихся в значительной степени на опосредованных униях следует указать основные связующие компании. Для московской группы это прежде всего Российский взаимный страховой союз и Северное страховое общество, а для группы «РВТБ» — Общество русского перестрахования и страховые общества «Россия» и «Саламандра». При этом в трех перечисленных страховых обществах в той или степени пересекались сферы влияния этих двух групп, а Северное страховое общество служило «мостиком» между московской группой и «поляковскими» банками.

Найденные с помощью анализа личных уний классы банков не представляют собой финансовые группы в строгом смысле слова. На протяжении изучаемого периода между банками возникали и распадались многочисленные альянсы. Они не обязательно, хотя и часто, укладывались в рамки полученных классов. В моменты кризисов они вовлекали большое число участников, как, например, чрезвычайный банковский синдикат, объединивший в январе 1906 г. все крупные кредитные учреждения, действовавшие в Москве30. В более спокойные периоды «синдикаты» были узкими и, как правило, неустойчивыми. Политика банков могла быть «непоследовательной»: Русско-Азиатский и СПб.-Международный тесно сотрудничали в сфере золотодобычи и нефтепромышленности, но выступали конкурентами, когда речь шла о военных заказах.

Таким образом, принадлежность к группе не всегда является детерминантой поведения банков; Российские банки были открыты для разнообразных контактов. Вероятно, это в значительной степени объясняется отмечавшимся выше фактом, что практически все основные банки были прямо или опосредованно попарно связаны личными униями. Даже «московская» группа, которая по результатам нашего анализа вполне соответствует представлениям о ней, как о замкнутой, обслуживающей интересы московских промышленников31, оказывается вовлечена в систему банковских связей.

Тем не менее описанные группы были найдены именно потому, что в основе их лежат целые комплексы долгосрочных связей, возникающих прежде всего в сфере управления банками на уровне правлений и директоратов, а также зависящих от них компаний. Собранная информация позволяет исследовать феномен формирования олигархии, ее внутреннюю организацию, отношения с государственным аппаратом.

Полученная в настоящем исследовании структура связей является первым приближением решения более общей задачи выявления системы финансово-промышленных группировок, которая может решаться с использованием приведенной здесь методики и с привлечением более широкого массива данных о российских предпринимателях.

Авторы — Белова Евгения Борисовна — младший научный сотрудник (исторический факультет МГУ); Лазарев Валерий Валерьевич — научный сотрудник (исторический факультет МГУ); Рудюк Наталья Владимировна — аспирантка (исторический факультет МГУ).

1 Отчеты сохранились во многих архивах и библиотеках. Судя по литературе, значительный массив их содержится в архивных фондах банков. Они выходили отдельными изданиями, брошюрами к общим собраниям акционеров, а так же публиковались в газетах, например в специальном приложении «Вестника финансов».

2 Данное деление также условно, т.к. зачастую в одном и том же справочнике содержится информация обоих типов.

3 Коммерческий календарь на 1866—1868. СПб., 1866—1868; Голубев А.К. Русские банки. Справочные сведения о всех действующих в России государственных, частных, общественных кредитных учреждениях. СПб., 1896—1908; Банки и акционерные торгово-промышленные предприятия, оперирующие в России за последний 1898/99, 1899/1900, 1900/1901 г. СПб., 1899—1901; Дмитриев-Мамонов В.А. Указатель действующих в Империи акционерных предприятий. СПб., 1903; Макаров А.Ф. Банковский и торговый календарь на 1911 год. Ч. 2. Спб., 1911; Акционерно-паевые предприятия России. М., 1912—1917; Торгово-промышленная адресная книга города Москвы. М., 1894—1897.

4 Московская памятная книжка или адрес-календарь жителей Москвы (1866—1869). М., 1866—1869; Нистрем К.М. Адрес-календарь С.-Петербургских жителей. Т. 1—2. Спб., 1844; Нистрем К.М. Книга адресов жителей Москвы. (1846, 1848—1865). М., 1846, 1848—1865; Дубле Е.О. Всеобщая статистика Российского государства, географическая, административная, промышленная. М., 1878—1880; Вся Москва. Адресная книга и справочная книга. М., 1875—1917; Весь Петербург на (1894—1917). Адресная справочная книга города Петербурга. СПб., 1894—1917.

5 Адресная книга С.-Петербургского биржевого купечества, господ Иностранных гостей, биржевых маклеров и браковщиков при С.-Петербургском порте. (1844, 1852, 1855-1856, 1863, 1870-1874, 1876-1878, 1881). СПб., 1844—1881; Англин А. Первая столичная справочная книга 1886 — июнь 1887. СПб., 1886; Справочная книга С.-Петербургского купечества с кратким указанием торговых дел по 1 апреля 1896 года. СПб., 1896.

6 Список гласных Московской городской думы. М., 1872, 1882; Список гласных С.-Петербургской городской думы, избранных на четырехлетие. 1873—1876 год // Сведения о деятельности С.-Петербургской думы за 1873—1876 год. СПб., 1881.

7 Справочная книга о лицах, получивших на 1869—1875, 1877—1917 гг. купеческие и промысловые свидетельства по городу Москве. М., 1869—1917; Справочная книга о лицах С.-Петербургского купечества и других званий, акционерных и паевых обществах и торговых домах, получивших сословные свидетельства по 1-й и 2-й гильдиям, промысловые свидетельства 1 и 2 разрядов на торговые предприятия, 1—5 разрядов на промышленные предприятия, 2 и 3 разрядов на личные промысловые занятия. Пг., 1867-1916.

8 Галерея выдающихся государственных, общественных и торгово-промышленных деятелей России. СПб., 1905; Финансовые деятели. Представители международной промышленности. Именитое Российской Империи купечество. М., 1912; Русский торгово-промышленный мир. Портреты и биографии деятелей русского торгово-промышленного мира. Ред.-изд. А.М. Шампаньер. Б.м., б.г.

9 Портреты гласных С.-Петербургской думы сессии 1877—1880 гг. СПб., 1880; Краткие сведения о личном составе Московской городской думы. 1897—1900. М., 1897; Бочагов А.Д. Петербургская дума в биографиях ее представителей. 1904—1910. СПб., 1904; Деятели России 1906 года. СПб., 1906.

10 Памятная книжка Императорского Московского коммерческого училища на 1888-1889; 1893-1894; 1915-1916. М., 1889-1916.

11 Энциклопедический словарь Ф.А. Брокгауза и И.А. Эфрона. Т. 1—82. СПб., 1890—1907; Русский биографический словарь. Т. 1—25. СПб., 1896—1918; Энциклопедический словарь Русского библиографического института «Гранат». Т. 1—58. М., 1935—1940.

12 Бовыкин В.И., Петров Ю.А. Указатель имен банковских деятелей // Коммерческие банки Российской Империи. М., 1994; Боханов А.Н. Деловая элита России 1914 года. М., 1994; Российская банковская энциклопедия. М., 1995.

13 Бовыкин В.И., Петров Ю.А. Коммерческие банки Российской Империи. М., 1994. С. 90.

14 Большая советская энциклопедия. Изд. 1-е. Т. 1—65. М., 1926; Большая советская энциклопедия. Изд. 2-е. Т. 1—51. М., 1950.

15 Отечественная история. История России с древнейших времен до 1917 года: Энциклопедия. Т. 1—5. М., 1994; Русское зарубежье. Золотая книга эмиграции. Первая треть XX века. М., 1997.

16 Найденов Н.А. Воспоминания о виденном, слышанном и испытанном. Ч. 1—2. М., 1903—1905; Крестовников Н.К. Семейная хроника Крестовниковых. М., 1903; Скальковский К. Воспоминания о молодости (по морю житейскому). 1843—1869. СПб., 1906; Щукин П.И. Воспоминания. Ч. 1—5. М., 1912; Дельвиг А.И. Мои воспоминания. Т. 1—4. М., 1912—1913; Дельвиг А.И. Полвека русской жизни. Воспоминания Дельвига А.И. 1820—1870. Т. 1—2. М.—Л., 1930; Ламанский Е.И. Воспоминания. 1840—1890. Пенза, 1995; Бахрушин Ю.А. Воспоминания. М., 1994; Чижов Ф.В. Дневники // РГБ. Ф. 332.

17 Хотя отдельные фонды имеются в областных городах (например, в Твери, Одессе), абсолютное большинство их сосредоточено в Москве. Они обнаруживаются не только в специальных крупнейших архивах, но и в отделах художественных и театральных музеев, библиотеках: в Российской государственной библиотеке им. Ленина, в Российской национальной библиотеке, Государственном музее Л.Н. Толстого, в Государственной Третьяковской галереи, в Государственном музее изобразительных искусств им. А.С.Пушкина и в Государственном центральном театральном музее им. А.А. Бахрушина. На это обратил внимание В.К. Бацын (Бацын В.К. Личные архивные фонды представителей российской буржуазии как исторический источник. Дипломная работа. Исторический ф-т МГУ, 1976. С. 12, 57), который специально изучал этот феномен и пришел к выводу, что такая ситуация объясняется критериями отбора материалов, их подборки и комплектования после Октябрьской революции.

18 Аксаков И.С. В.Ф. Чижов. Некролог. Из речи, произнесенной 18 декабря 1877 года. М., 1893; Победоносцев К.П. Некролог И.С. Аксакова. СПб., 1886; Бородин А.П. И.А. Вышнеградский. Некролог. Киев, 1895; Зограф Н.Ю. Щуровский Е.Г. Некролог // Вырезка из журнала Министерства народного просвещения. Ч. CCXXXIII. Отд. 4.

19 Поскольку большинство использованных источников — столичные, в базе данных неполно представлены провинциальные банки и совершенно не представлены обособленные польские и прибалтийские банки.

20 База данных «Банковские деятели» создана в СУБД MS Access.

21 Длины временных интервалов не задавались априорно. Распределение скользящих средних имеет ряд заметных «провалов», которые и были приняты в качестве границ когорт.

22 Бовыкин В.И., Шацило К.Ф. Личные унии в тяжелой промышленности России накануне первой мировой войны // Вестник Московского университета. Серия IX. № 1. 1962.

23 Квадрат матрицы связей представляет собой не что иное, как матрицу опосредованных связей через одного посредника. Дальнейшее возведение матрицы связей в степень позволяет выявить связи, определяемые цепочками с еще большим числом промежуточных звеньев. Этот прием матричной алгебры был бы полезен для выявления изолированных групп объектов. Однако в наших данных подавляющее большинство банков имеет попарные связи «через одного». Поэтому возведение матрицы связей в высокую степень ведет только к затушевыванию особенностей структуры связей.

24 Эксперименты показали, что значения весовых коэффициентов влияют на отнесение к кластерам лишь небольшого числа промежуточных объектов. В финальных расчетах использовался коэффициент 0,5.

25 Ряд уний имеет гипотетический характер, поскольку точные даты участия банкиров в той или иной организации отсутствуют.

26 При проведении кластерного анализа использовалось корреляционное расстояние, которое является минимальным для объектов со сходной структурой связей без относительно их общего числа. При таком подходе не отдается предпочтение крупным банкам, имеющим наиболее широкую сеть личных уний. Ядра кластеров должны составить группы банков, наиболее тесно связанные множеством перекрестных уний.

27 Плотность группы характеризуется средними расстояниями между объектами. Некоторые расстояния настолько малы, что не прорисованы на диаграмме.

28 Азовско-Донской и Донской земельный банки были созданы при участии Л.С. Полякова его братом Я.С. Поляковым.

29 В.И. Бовыкин, Ю.А. Петров. Коммерческие банки Российской империи. М., 1994. С. 87.

30 Петров Ю.А. Коммерческие банки Москвы. Конец XIX в. — 1914 г. М., 1998.

31 Гиндин И.Ф. Московские банки в период империализма (1900—1917) // Исторические записки. Т. 58. 1956. С. 38—39.

Просмотров: 4448

Источник: Белова Е.Б., Лазарев В.В., Рудюк Н.В. Банковские унии в России на рубеже XIX—XX веков // Экономическая история. Ежегодник, 1999, С. 397-416

statehistory.ru в ЖЖ: