2.8.1. Объем и структура финансовых ресурсов

Период 1961-1980 гг. характеризуется возрастающим разрывом в темпах роста национального доходе и совокупного общественного продукта, с одной стороны, и объема финансовых ресурсов, с другой. Тенденции роста основных элементов финансовых ресурсов характеризуются следующими данными (табл. №12).

Основную массу финансовых ресурсов составляют денежные накопления, включающие прибыль государственных предприятий и - организаций, чистый доход колхозов, налог с оборота, отчисления на социальное страхование предприятий государственного и колхозно-кооперативного сектора, доходы от внешней торговли и прочие накопления. Динамика денежных накоплений зависит главным образом от темпов увеличения чистого дохода общества, но не совпадает с ними. т.к. в составе денежных накоплений учитываются результаты деятельности как производственной, так и непроизводственной сферы (прибыль, отчисления на социальное страхование и т.п. в платных услугах, здравоохранении, просвещении и др.), тогда как чистый доход включает лишь итоги функционирования сферы материального производства.

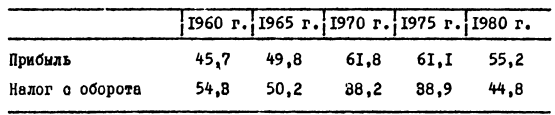

Преобладающими формами денежных накоплений являются прибыль и налог с оборота. Их суммарный удельный вес в денежных накоплениях колебался в 1961-1980 гг. в пределах 85-90%. В 9-й и 10-й пятилетках роль налога с оборота в качестве канала мобилизации денежных накоплений существенно возросла. Если в 1961-1970 гг. темпы роста прибыли опережали темпы увеличения налога о оборота, то с 1971 г. наблюдалась опережающая динамика налога с оборота относительно прибыли. Соотношение этих форм накоплений изменилось следующим образом (табл. № 12).

Таблица № 12. Соотношение прибыли и налога о оборота, % к сумме

Замедление динамики прибыли в 9-й и 10-й пятилетках (табл. № 12) связано с обострением проблемы эффективности общественного производства, проявляющемся в опережающем росте затрат относительно результатов, снижении рентабельности в большинстве отраслей народного хозяйства, расширении производства убыточной продукции. Сумма убытков от реализации продукции планово-прибыльных предприятий во всех отраслях народного хозяйства составила в 1965 г. 3,9 млрд.руб., в 1970 г. 3,4 млрд. руб., в 1975 г, 7,1 млрд. руб. и в 1980 г. 15,4 млрд. руб. Если в 8-й пятилетке общая сумма убытков от реализации продукции промышленности (включая планово-убыточные предприятия) уменьшилась на 67%, то в 1971-1980 гг. она возросла в 4 раза и достигла 10 млрд. руб. Соответственно в 8-й пятилетке рентабельность предприятий промышленности по отношению к полной себестоимости увеличилась более чем в 1,5 раза, тогда как в 9-10-й пятилетках она снизилась на 20%.

Вместе с тем, в 1971-1980 гг. заметно расширился круг товаров, облагаемых налогом с оборота, повысились ставки налога на многие виды товаров в результате изменения розничных цен. Влияние последнего фактора усилилось в десятой пятилетке, что привело к росту доли налога с оборота почти на 5 пунктов в течение трех последних лет. Тенденция к опережающему росту налога с оборота сохранилась и в 1981-1982 гг. В результате повышения розничных цен в этом периоде налог с оборота в 1982 г. составил более 48% от суммы прибыли и налога с оборота.

Динамика отчислений на социальное страхование - третьего по величине элемента денежных накоплений - тесно связана с ростом фонда заработной платы. В 8-й пятилетке, когда темпы его увеличения были наибольшими в рассматриваемом периоде, наблюдался и высокий рост отчислений на социальное страхование (8.2.1 настоящего Раздела). Определенное влияние на объем отчислений оказывает также изменение отраслевой структуры производства. Отраслевые нормативы отчислений на социальное страхование различаются более чем в 10 раз. Увеличение численности занятых или ускоренный рост труда в отраслях, для которых характерны относительно высокие нормы (угледобывающая, химическая и др.), приводит к некоторому опережению роста отчислений на социальное страхование по сравнению с фондом заработной платы.

Основными факторами, определяющими особенности динамики амортизационных отчислений, являются рост физического объема основных фондов, уровень их стоимостной оценки и технологическая структура. Высокие темпы прироста основных фондов обусловливают быстрое увеличение объема амортизации. Темпы ее роста в среднем за рассматриваемый период составили 9,2% по сравнению с темпом роста денежных накоплений 6,8%. Ускоренному росту амортизации способствует также изменение технологической структуры основных фондов в сторону увеличения их активной части. Нормативные сроки службы машин и оборудования значительно меньше, а нормы амортизации соответственно выше, чем пассивной части фондов. Наибольшими темпами росла амортизация в девятой пятилетке, что было связано о удорожанием основных фондов после их переоценки в 1972 г. Среднегодовая стоимость основных фондов в результате переоценки возросла на 11%, а сумма амортизационных отчислений в том же году увеличилась только за счет этого фактора на 3,9 млрд.руб.

Все большую роль в формировании финансовых ресурсов играют перераспределительные процессы. Это проявляется прежде всего в увеличении удельного веса привлеченных средств населения. Среднегодовой темп их прироста в 1961-1980 гг. составил 8,2%, в т.ч. налогов и сборов о населения 7,5%, увеличения сбережений населения в сберегательных кассах и банках около 13%.

Величина налогов о населения в решающей мере зависит от роста фонда оплаты труда, среднего уровня и степени дифференциации заработной платы. Некоторое влияние оказывают на нее также демографические факторы, такие как увеличение числа бездетных семей.

Динамика прироста сбережений в 1971-1980 гг. резко замедлилась по сравнению с предшествующим десятилетием. В результате в 10-й пятилетке темпы роста привлеченных средств населения снизились до 2,8%, что было вызвано падением прироста сбережений с 12,1 млрд.руб. в 1975 г. до 10,3 млрд. руб. в 1980 г. Замедление прироста денежных сбережений связано прежде всего с повышением цен на потребительские товары и услуги. Систематический рост среднереализационных цен привел, с одной стороны, к прямому сокращению сберегательных возможностей среднеобеспеченных слоев населения, с другой, вызвал перемещение части ранее накопленных сбережений из денежной формы в товарную (3.1.1 и 3.3.1 настоящего раздела).

Наибольшими по сравнению с другими элементами финансовых ресурсов темпами возрастали ресурсы кратко- и долгосрочного кредитования. Это объясняется возрастающей ролью кредита в качестве источника денежных средств для народного хозяйства, а также спецификой формирования банковских пассивов, которые могут расширяться и действительно расширяются до размеров удовлетворяющих практически любой спрос хозяйства на денежные средства.

Таким образом, в период 1961-1980 гг. практически все основные элементы финансовых ресурсов увеличивались темпами более высокими, чем валовый общественный продукт и национальный доход, использованный на потребление и накопление (см. табл. № 13 ). Среднегодовые темпы прироста общего объема финансовых ресурсов превышали по нашим оценкам темпы прироста национального дохода в 1961-1965 гг. на 2,0 пункта, 1966-1970 гг. - на 2,3, 1971-1975 гг. - на 3,2 и 1976-1980 гг. - на 2,6 пункта.

<< Назад Вперёд>>