§ 2. Бюджетная система СССР

Основные начала организации бюджетной системы установлены Конституцией СССР. Этими основными началами являются: 1) государственное устройство СССР, так союзного государства, созданного на основе ленинско-сталинской национальной политики; 2) щирочайший социалистический демократизм; 3) полное единство бюджетной системы; 4) верховенство Союза в бюджетной системе, обусловленное целями образования союзного государства и принципами демократического централизма в его построении.

Конституция СССР устанавливает три основных звена бюджетной системы СССР: бюджет союзный, бюджеты республиканские и бюджеты местные.

«Союз Советских Социалистических Республик есть союзное государство, образованное на основе добровольного объединения равноправных Советских Социалистических Республик...» (ст. 13 Конституции Союза ССР). Советский Союз, как говорит декларация об его образовании, это — объединение союзных республик в одно союзное государство, «способное обеспечить и внешнюю безопасность, и внутреннее хозяйственное преуспеяние, и свободу национального развития народов», призванное, следовательно, организовать взаимопомощь союзных республик в политическом, экономическом и военном отношении. Осуществление этой цели требует объединения материальных и финансовых ресурсов союзных« республик. Это объединение финансовых ресурсов и воплощается в организации союзного бюджета СССР.

Ленинско-сталинская национальная политика, раскрепостив и сделав равноправными все национальности, населявшие Россию, обеспечив им государственную самостоятельность, поставила своей задачей помочь трудящимся невеликорусских народов догнать ушедшую вперёд центральную Россию как в области хозяйственного строительства, так и в развитии культуры, национальной по форме и социалистической по содержанию.

Для этой цели, с одной стороны, необходимы соответствующие финансовые ресурсы, а с другой — приспособление финансовой системы к непосредственному обслуживанию нужд хозяйства и культуры отдельных национальностей. Эта задача разрешается путём организации самостоятельных республиканских бюджетов союзных и автономных республик. Они служат финансовой базой всех отраслей хозяйства, культуры и управления, в которых союзные и автономные республики самостоятельно осуществляют государственную власть в пределах, установленных союзной и республиканскими конституциями. Самостоятельные бюджеты, утверждаемые высшими органами государственной власти союзных и автономных республик, — один из (признаков суверенитета этих республик.

Советская бюджетная система активно способствовала ликвидации экономической и культурной отсталости национальных республик, областей и районов. Основная часть средств, необходимых для их хозяйственного развития, выделяется союзным бюджетом. Расходы же на социально-культурные и. бытовые мероприятия покрываются главным образом республиканскими и местными бюджетами. Чтобы поднять до уровня передовых республик СССР экономически отсталые национальные республики, правительство и партия обеспечили более быстрый рост их бюджетов. Так, за годы двух сталинских пятилеток республиканские и местные бюджеты возросли в PCФСP почти в 8,2 раза (с 2,3 млрд. руб. до 18,8 млрд. руб.), а в Туркменской ССР — в 10,3 раза (с 37 млн. руб. до 382 млн. руб.), Узбекской ССР — в 11,8 раза (с 97 млн. руб. до 1,145 млн. руб.) и Таджикской ССР — в 14,3 раза (с 26 млн. руб. до 373 млн. руб.). В результате бурного прогресса экономический и культурный облик национальных республик совершенно преобразился.

Товарищ Сталин в своем докладе о проекте Конституции Союза ССР на Чрезвычайном VIII Всесоюзном съезде советов отметил, что одну из особенностей проекта новой Конституции составляет его последовательный и до конца выдержанный демократизм.

Этот подлинно социалистический демократизм глубоко пронизывает вое бюджетное устройство Союза ССР. Он выражается прежде всего в том, что всем без исключения советам депутатов трудящихся (краевым, областным, автономных областей, районным, городским и сельским) предоставлено право устанавливать свой, местный бюджет. Таким образом, все государственные органы советской демократии, благодаря наличию самостоятельных бюджетов, имеют финансовую базу для своей обширной деятельности, очерченной в ст. 97 Конституции СССР.

В 1921 г., после восстановления местных бюджетов, IX Всероссийский съезд советов подчеркнул, что местные бюджеты являются «абсолютно необходимым дополнением к общегосударственному бюджету, дающим ресурсы местам для советского строительства и хозяйственной инициативы». Огромное значение местного бюджета выражается и в том, что «На деле составления бюджета, на проверке его исполнения рабочие и крестьяне наилучшим образом будут втягиваться в управление государством, будут учиться быть заботливыми хозяевами своего государства, и вместе с тем наилучшим образом будет обеспечено целесообразное использование народных средств»1.

Наличие местных бюджетов — непременное условие рациональной организации бюджетной системы СССР. Они содействуют прежде всего лучшему выявлению, учёту и удовлетворению многообразных местных потребностей. Располагая самостоятельным бюджетом, советы должны постоянно соизмерять расходы с доходами, что стимулирует борьбу за режим экономии и наиболее эффективное использование источников доходов, переданных советам. Благодаря материальной заинтересованности в поступлении государственных доходов и налогов на своей территории советы при помощи местных бюджетов мобилизуют активность широких масс для лучшего выполнения государственных хозяйственных и финансовых планов. Закрепление за местным бюджетом определённых доходных источников и производство местных расходов лишь в меру поступления доходов от этих источников ставят удовлетворение отнесённых на местный бюджет потребностей в прямую зависимость от результатов работы самих советов по мобилизации средств.

До конца выдержанный демократизм советской бюджетной системы сказывается в полной гласности и публичности бюджета и в полноте прав органов государственной власти. Верховный Совет СССР с помощью избранных им бюджетных комиссий детально рассматривает весь государственный бюджет без каких бы то ни было ограничений своей компетенции, а также инициативы в изменении доходных и расходных назначений и в установлении новых; такие же права в пределах компетенции, предусмотренной Конституцией, предоставлены верховным советам союзных и автономных республик и советам депутатов трудящихся.

Обширная система самостоятельных советских бюджетов (союзного, бюджетов союзных и автономных республик, бюджетов местных органов государственной власти) отнюдь не представляет собой обособленных бюджетов, друг с другом не связанных и изолированных в рамках соответствующих звеньев. Напротив, основным началом бюджетного устройства СССР является полное политическое, экономическое и организационное единство всей бюджетной системы, непосредственно вытекающее из единства общественного и экономического устройства СССР.

Единство бюджетной системы СССР определяется прежде всего однородной классовой природой социалистического государства, все органы которого работают под руководством единой коммунистической партии, представляющей «руководящее ядро всех организаций трудящихся, как общественных, так и государственных» (ст. 126 Конституции СССР). Руководство партии обеспечивает общее направление работы и сотрудничество всех организаций трудящихся и всех государственных органов. «Этим путём, — говорит товарищ Сталин, — достигается единство действий самых разнообразных организаций пролетариата. Без этого мы имели бы разброд и разнобой в работе этих организаций рабочего класса»2.

Единство бюджетной системы обусловлено, далее, единством политической основы СССР, которую составляют советы депутатов трудящихся. В СССР государственная власть в целом является самоуправлением трудящихся, а органы самоуправления стали государственной властью. Советы депутатов трудящихся, построенные на началах подлинного демократического самоуправления, — единые и единственные носители государственной власти на местах. Поэтому и бюджеты советов, как органов государственной власти, — это части единой государственной бюджетной системы.

Единство бюджетной системы органически вытекает из единства экономической основы СССР, которую составляют социалистическая система хозяйства и социалистическая собственность на орудия и средства производства. Единство задач и общность интересов всех союзных республик со своей стороны тоже обуславливают единство бюджетной системы СССР.

Вся бюджетная система цементируется в одно целое единым государственным народнохозяйственным планом, который определяет и направляет всю хозяйственную жизнь СССР. Единство плана требует единства финансовой политики и единства бюджетной системы, являющейся основной финансовой базой народнохозяйственного плана.

Деление бюджетной системы на отдельные звенья и закрепление источников доходов и объектов финансирования за отдельными видами бюджетов ни в какой мере не нарушают единства бюджетной системы, являясь лишь формой разделения ее функций, обеспечивающей наилучшее осуществление государственного народнохозяйственного и финансового планов на основе ленинско-сталинской национальной политики и широчайшего социалистического демократизма.

Отражая органическое единство бюджетной системы, Конституция СССР устанавливает, что вся система бюджетов СССР объединяется в одно целое — единый государственный бюджет СССР. В 1938 г. это объединение было завершено в постановлении II сессии Верховного Совета СССР: сессия включила в государственный бюджет СССР местные бюджеты, которые тем самым стали его неразрывной частью и по существу и по форме.

Объединение всей бюджетной системы в государственном бюджете СССP осуществляется на следующих началах: в его состав включаются союзный бюджет и государственные бюджеты союзных республик; в государственный бюджет союзной республики входят — республиканский бюджет союзной республики, государственные бюджеты автономных республик и бюджеты краёв и областей; государственный бюджет автономной республики содержит в себе республиканский бюджет автономной республики и бюджеты местных органов государственной власти.

Порядок утверждения бюджетов ярко отражает социалистический демократизм, стоящий на страже бюджетной самостоятельности и инициативы как союзных республик, так и советов депутатов трудящихся: республиканские и местные бюджеты в составе государственного бюджета СССР и местные бюджеты в составе государственных бюджетов союзных и автономных республик утверждаются лишь в общих суммах, без подразделения расходов по отраслям хозяйства и мероприятиям.

Государственный бюджет СССР утверждается Верховным Советом СССР единым законодательным актом. Закон о бюджете придаёт всей бюджетной системе необходимую целостность: он отражает общие задачи народнохозяйственного, культурного строительства и финансовой политики, предусматривает единый порядок составления и исполнения бюджетов.

Единство бюджетной системы сказывается в установленном ст. 14 Союзной Конституции единстве материальной базы бюджетов, поскольку все доходы и налоги, поступающие на образование союзного, республиканских и местных бюджетов, устанавливаются и распределяются между ними Верховным Советом СССР.

Постановление II сессии Верховного Совета СССР о государственном бюджете СССР имеет крупнейшее значение и в другом отношении: в государственный бюджет СССР с 1938 г. включён бюджет государственного социального страхования. Верховный Совет при этом исходил из того, что средства социального страхования являются государственными и полностью используются в тех же целях, которые преследует в области материального и культурного обслуживания трудящихся государственный бюджет. Действительное представление о затратах социалистического государства на повышение материального и культурного уровня трудящихся можно получить только при объединении обоих бюджетов. Бюджет государственного социального страхования включён в союзный бюджет в общих итоговых суммах доходов и расходов.

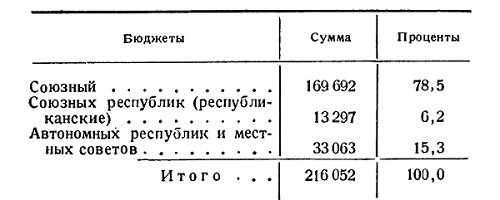

Построенный на основе указанных общих принципов организации бюджетной системы государственный бюджет СССР в 1941 г. имел следующую структуру расходной части (в млн. руб.):

Крупный рост военных расходов в период Великой Отечественной войны с германским фашизмом обусловил изменение этого соотношения между отдельными видами бюджетов. В общей сумме государственного бюджета СССР на 1944 г. — 249,6 млрд. руб. — союзный бюджет составляет (без дотаций УССР и БССР) 213,4 млрд. руб. (85,5%), республиканские бюджеты союзных республик — 11,1 млрд. руб. (4,5%) и местные бюджеты — 25,1 млрд. руб. (10%).

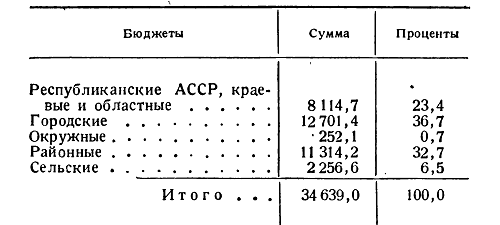

Так как все без исключения советы депутатов трудящихся имеют самостоятельные бюджеты, то система местных бюджетов состоит из многочисленных видов, которые занимают в общем их своде следующее место (данные отчёта об исполнении местных бюджетов за 1940 г. по расходам в млн. руб.):

Таким образом, 76% общей суммы местных бюджетов сосредоточено в распоряжении городских, районных, поселковых и сельских советов.

Как видно из приведённых цифр, основная часть всех бюджетных средств сконцентрирована в общесоюзном бюджете, который занимает ведущее место в создании централизованного форда финансовых ресурсов государства. Это значение союзного бюджета определяется задачами Союза, призванного обеспечить независимость и оборону СССР, хозяйственное развитие всей страны, полное использование её огромных природных богатств и наиболее быстрый рост производительных сил. Централизации средств требует и единство народнохозяйственного плана. Только при сосредоточении ресурсов в общесоюзном бюджете может быть осуществлено правильное географическое размещение объектов строительства во всех отраслях народного хозяйства в соответствии с задачами его социалистической реконструкции, ленинско-сталинской национальной политики и, укрепления оборонной мощи Союза ССР.

Концентрация средств в союзном бюджете обеспечивает необходимую маневренность в их перераспределении и создаёт для всей бюджетной системы общую материальную базу, тесную внутреннюю связь и органическое единство.

Единство народнохозяйственного плана требует не только сосредоточения в распоряжении Союза ССР основной массы бюджетных ресурсов, но и централизации бюджетного планирования и руководства с целью направления всей бюджетной системы сверху донизу по единому руслу финансово-бюджетной политики.

Централизация средств, планирования и руководства отнюдь не исключает, а, наоборот, теснейшим образом сочетается с широким демократизмом бюджетного устройства СССР. Это — централизм демократический, централизм социалистического государства, который ее только не отрицает всесторонней самодеятельности нижестоящих органов власти и инициативы трудящихся, но целиком базируется на них. Сущность демократического централизма — это плановое руководство самодеятельностью нижестоящих органов власти, направление творческой инициативы и энергии масс на решение таких задач, которые с общегосударственной точки зрения являются основными для данного момента. Такой централизм позволяет полностью учесть и использовать местные особенности, местный почин, разнообразные пути и средства движения к общей цели. «С демократическим и социалистическим централизмом ни шаблонизирование ни установление единообразия сверху не имеет ничего общего. Единство в основном, в коренном, в существенном не нарушается, а обеспечивается многообразием в подробностях, в местных особенностях, в приёмах подхода к делу, в способах осуществления контроля...»3

1 Постановление III съезда советов Союза ССР — С. в. 1925 г., № 35, ст. 247.

2 И. Сталин, Вопросы ленинизма, изд. 10-е, стр. 175.

3 В. И. Ленин, Собр. соч.. т. XXII, стр. 166.

<< Назад Вперёд>>