§ 4. Расчёт прибыли промышленного предприятия методом прямого счёта

Плановую прибыль предприятия можно определить прямым подсчётом. Для этого:

1) на основании плана реализации продукции устанавливается размер реализации каждого вида изделий (в количественном выражении);

2) подсчитывается сумма реализации по отпускным ценам без налога с оборота на каждый вид изделий и всю реализуемую продукцию;

3) исчисляется налог с оборота на каждый вид изделий и всю реализуемую продукцию;

4) из суммы реализации вычитается коммерческая себестоимость реализуемой продукции и налог с оборота; разница будет представлять собой прибыль предприятия.

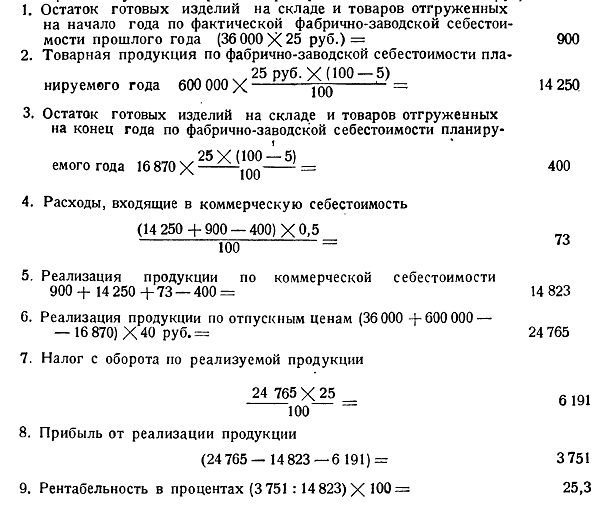

Пример прямого счёта прибыли

Промышленное предприятие должно выпустить в планируемом году 600 000 готовых изделий. Отпускная цена за единицу — 40 руб., ставка налога с оборота 25%. Фабрично-заводская себестоимость единицы изделий по отчёту за прошлый год — 25 руб. На новый год даётся задание снизить себестоимость изделий на 5% против предыдущего года. Коммерческие расходы планируются в 0,5% к фабрично-заводской себестоимости реализуемой продукции. Остаток готовых изделий на складе и товаров отгруженных на начало года 36 000 единиц, на конец года — 16870 единиц.

При этих условиях прибыль предприятия составит (в тыс. руб):

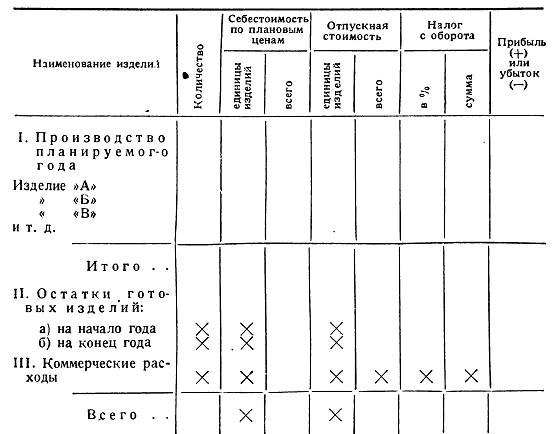

В тех случаях, когда предприятие выпускает несколько видов изделий, прибыль рассчитывают следующим образом:

Несомненным достоинством метода прямого счёта прибыли, основанного на программе реализации продукции в планируемом году, является его простота и ясность. Но этот метод имеет существенный недостаток: он не показывает непосредственно изменения прибыли в данном периоде по сравнению с предшествующим плановым периодом под влиянием различных экономических факторов (рост реализации, снижение себестоимости сравнимой продукции, изменение ассортимента, отпускных цен и ставок налога с оборота). Между тем выявить влияние таких факторов на прибыль необходимо для того, чтобы осуществить мероприятия, обеспечивающие получение прибыли в размере, предусмотренном в плане. Эта задача решается применением экономического или контрольного метода расчёта прибыли.

<< Назад Вперёд>>