§ 1. Нормативы оборотных средств

Сумма оборотных средств, необходимых предприятию, находится в непосредственной зависимости от его производственной программы. Планирование оборотных средств осуществляется путём установления плановых остатков по отдельным элементам производственных запасов, а также средств в производстве и готовой продукции, покрываемых оборотными средствами.

На размер нормативов оборотных средств оказывает влияние ряд факторов, различных для разных видов материальных запасов. Поэтому методы определения нормативов оборотных средств по отдельным элементам неодинаковы.

Установление норматива оборотных средств по производственным запасам (основным и вспомогательным материалам, топливу) в основном зависит от того, в каких количествах и в какие сроки предприятие получает материалы и топливо от снабжающих организаций.

Размеры и сроки поставок материалов и топлива определяются договорами, заключаемыми предприятием с поставщиками. Чем меньше интервал между поставками, тем меньше запасов требуется предприятию. Сокращение интервала ускоряет оборачиваемость материальных ценностей. Поэтому предприятие должно добиваться установления в договорах возможно более частых сроков поставок. Однако при определении сроков поставок приходится считаться с условиями транспортировки груза. Так, перевозка угля, леса, руды производится зачастую маршрутными поездами. Это значительно облегчает работу железных дорог, но в то же время вынуждает потребителя создавать повышенные производственные запасы.

Условия транспортировки грузов особенно сильно влияют на размер нормативов по вспомогательным материалам. Ежедневное потребление их обычно незначительно, а поставка производится партиями определённого размера (например, не менее вагона, цистерны или другой транспортной единицы). Отсюда — большие интервалы между поставками, что обусловливает гораздо более высокие нормативы по вспомогательным материалам, чем по основным.

Из сказанного видно, какое большое значение имеет для определения размеров нормируемых производственных запасов организация снабжения предприятия. Рациональная система снабжения основными и вспомогательными материалами и топливом позволяет значительно снизить нормативы производственных запасов и ускорить оборачиваемость предоставленных предприятию государственных средств.

При нормировании запасов учитывается потребность предприятия в средствах для оплаты грузов, не прибывших на склад (товаров в пути). При значительной отдалённости местонахождения поставщика счета-фактуры поступают к покупателю и оплачиваются им до прибытия заказанных материалов. Количество дней нахождения материалов в пути после оплаты счёта устанавливается путём анализа остатков бухгалтерского счёта товаров в пути и определения скорости оборота средств по этому счёту. Устанавливая норматив, надо учитывать также время, необходимое для таких операций в отношении получаемых предприятием сырья, материалов и топлива, как сортировка, сушка, технический контроль и т. п., которые совершаются до пуска запасов в производство.

Таким образом, норматив запасов основных, вспомогательных материалов и топлива представляет собой сумму следующих слагаемых: а) предусмотренного по договору количества дней между поступлением отдельных партий материалов и топлива (интервала между поставками); б) количества дней нахождения материалов и топлива в пути после оплаты счёта; в) количества дней, необходимого для подготовки материала и топлива к пуску в производство.

Поскольку эти условия различны для разных видов материалов, расчёт нормативов следует производить отдельно по каждому виду производственных запасов.

Пример. Мебельная фабрика получает лесные материалы от поставщика маршрутом один раз в месяц. Груз находится в пути после оплаты счёта в среднем 3 дня. Паровая сушка дерева до пуска его в производство отнимает 13 дней. Отсюда определяем норматив запаса лесных материалов в 46 дней (20 дней — интервал между поставками, 3 дня — время нахождения материалов в пути после их оплаты фабрикой, 13 дней — время, необходимое для сушки дерева).

Сезонные запасы (например, хлопка на текстильной фабрике, свёклы на сахарном заводе) планируются отдельно, причём их размеры также зависят от условий снабжения. Образование этих запасов производится, как указывалось на стр. 64, на средства, предоставляемые предприятию Госбанком.

При определении нормативов запасных частей для текущего ремонта и малоценного инвентаря наряду с условиями снабжения учитывается ряд дополнительных факторов: количество станков и агрегатов, нормальный износ запасных частей для каждого из них, срок эксплоатации запасных частей и нормальный промежуток времени между ремонтами, запасы инструмента на рабочее место, количество инструмента в заточке и ремонте, запас инструмента в центральном и цеховых; инструментальных складах, спецодежда на складе и в эксплоатации. Норматив должен быть достаточным для обеспечения всех звеньев производственного цикла необходимым ассортиментом инструмента и запасных частей. Оборотными средствами покрываются остатки инструмента, находящегося не только на складе, но и в эксплоатации.

На размер нормативов влияют: минимальные размеры заказов на изготовление запасных частей и инструмента, тип инструмента (специальный, индивидуальный, нормальный и универсальный), место изготовления запасных частей и инструмента — на самом предприятии или на стороне.

Сложный состав нормативов запасных частей и малоценного инвентаря и множественность факторов, влияющих на величину этих нормативов, затрудняют их подсчёт в днях. Поэтому остатки запасных частей и малоценного инструмента нормируются в ценностном выражении. Норму обычно устанавливают на уровне фактических остатков этих ценностей на начало планируемого года; при этом исключают излишний инвентарь, штампы, инструменты и т. п. (например, из-за снятия отдельных видов изделий с производства) и учитывают приобретение дополнительного инвентаря, инструментов и т. п., необходимых в связи с изменившимися условиями производства в планируемом году (изменение ассортимента или технологического процесса, увеличение сменности).

Запасы инструмента, запасных частей и штампов для нового предприятия приобретаются на средства, предназначенные для капитального строительства. В процессе эксплоатации они возобновляются за счёт включаемых в себестоимость продукции сумм износа этих материальных ценностей.

Нормативы запасных частей и малоценного инвентаря для действующих предприятий можно увеличить только в том случае, если изменение ассортимента продукции требует дополнительного количества рабочих или изменяется технологический процесс.

Большую долю в оборотных средствах промышленности занимает незавершённое производство. Его норматив непосредственно зависит от длительности производственного цикла на предприятии.

Однако было бы неправильно считать норматив незавершённого производства равным общему количеству дней, требующихся для обработки изделия на всех её стадиях. Дело в том, что затраты на выпуск каждого изделия производятся не сразу, а постепенно, по мере его готовности. Поэтому при нормировании надо учитывать не только скорость технологического процесса, но и постепенность нарастания затрат в производственном цикле. Преобладание затрат на начальных стадиях обработки изделия увеличивает остатки незавершённого производства, а на конечных стадиях уменьшает их. При всех условиях норматив незавершённого производства всегда должен быть меньше длительности производственного цикла.

Следовательно, при расчёте норматива важно выяснить, как происходит нарастание затрат в производстве. Коэфициент их нарастания определяется как отношение среднесуточной суммы затрат на изготовление единицы изделий к её плановой себестоимости. Норматив незавершённого производства устанавливают, умножив количество дней, выражающее длительность производственного цикла, на коэфициент нарастания затрат в производстве.

Расчёт норматива составляется по каждому изделию, так как длительность производственного цикла и коэфициент нарастания затрат для разных изделий могут быть различны.

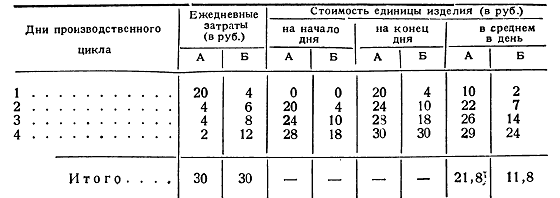

Пример. Предприятие выпускает изделия «А» и «Б»; себестоимость того и другого по 30 руб., длительность производственного цикла — 4 дня, затраты на производство изделия «А» распределяются следующим образом: в первый день — 20 руб., во второй — 4 руб., в третий — 4 руб., в четвёртый — 2 руб.; затраты на производство изделия «Б» составляют соответственно 4, 6, 8 и 12 руб.

Нарастание затрат на эти изделия будёт происходить следующим образом:

Коэфициент нарастания затрат па изделие «А» составит (21,8:30)=0,73, на изделие «Б» (11,8:30)=0,39. Норматив незавершённого производства первого изделия должен быть установлен в (4X0,73)=2,92 дня второго изделия — в (4X0,39)=1,56 дня. Следовательно, несмотря на одинаковую длительность производственного цикла изделий, нормативы будут совершенно различны, так как затраты на отдельных стадиях обработки изделий распределяются по-разному.

Норматив незавершённого производства можно установить по степени готовности изделия на отдельных стадиях производственного процесса.

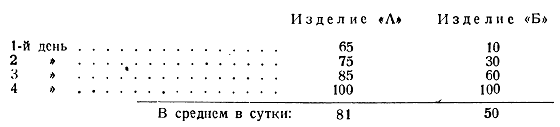

Допустим, что предприятие выпускает два изделия с одинаковой продолжительностью производственного процесса — 4 дня; но с разным распределением степени готовности по дням (в %):

Среднесуточный показатель готовности изделия «А» — 81%, изделия «Б» — 50%. Норматив для первого изделия — (4х81):100=3,24 дня; для второго — (4х50):100=2 Дня.

Нормируя незавершённое производство, надо учитывать также необходимость гарантийного запаса полуфабрикатов для их бесперебойной обработки на дальнейших стадиях производства. От правильной организации задела деталей зависит бесперебойный выпуск продукции.

Нормальный запас полуфабрикатов собственного производства обычно не превышает 2—3 дней и определяется временем, необходимым для передачи полуфабриката из производящего его цеха в цех, его потребляющий; сюда входит время, необходимое для учёта полуфабриката, поступления его в цеховой склад, передачи из склада одного цеха в склад другого и, наконец, в производство.

Таким образом, норматив незавершённого производства устанавливается на основе длительности производственного цикла с поправкой на нарастание затрат в процессе производства и с добавлением количества дней гарантийного запаса деталей и других полуфабрикатов собственного производства.

На практике это нормирование весьма затруднительно, так как многие предприятия вырабатывают разнообразный ассортимент изделий, из которых каждое отличается особым технологическим процессом). Поэтому в ряде случаев приходится определять норматив незавершённого производства по фактическому остатку. Если из балансового остатка незавершённого производства исключить часть, составляющую снятые с производства изделия и всё, потерявшее связь с производством2, то остаток должен отражать нормальный для данного момента технологический процесс производства предприятия. Поэтому его можно принять на основе соответствующего анализа за базу для определения норматива на планируемый период.

Установить размер нормального остатка незавершённого производства необходимо не только для расчёта оборотных средств, но и для определения планового объёма выпускаемой продукции, поскольку прирост незавершённого производства — составная часть валовой продукции.

Полуфабрикаты собственного производства включаются, как уже отмечалось, в состав незавершённого производства, а покупные — в состав норматива основных материалов.

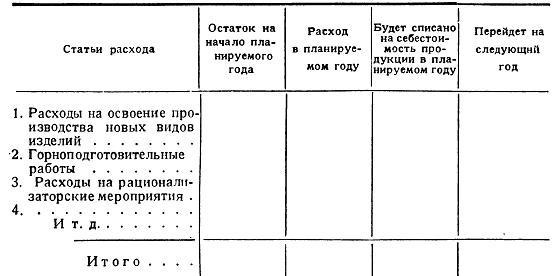

В статье «Расходы будущих лет» предусматриваются оборотные средства, необходимые для покрытия затрат, переходящих на последующие годы. Такими затратами являются расходы на освоение производства новых видов изделий, горноподготовительные работы, рационализаторские мероприятия, внесённая вперед арендная плата и т. п. Норматив устанавливается на ту часть этих затрат, которая не войдёт в себестоимость товарной продукции планируемого года, а перейдёт как остаток на следующий год (или даже ряд последующих лет) и будет отнесена на себестоимость продукции следующего года.

В связи с множественностью и разнообразным характером плановых элементов, определяющих нормальную величину расходов будущих лет, они нормируются не в днях, а в ценностном выражении. Расчёт расходов будущих лет составляется так:

Норматив устанавливается в размере, соответствующем сумме затрат, переходящих на будущий год.

При планировании собственных оборотных средств промышленных наркоматов и главков Норматив расходов будущих лет обычно определяется по их фактическому размеру в течение года, предшествующего планируемому. Прирост норматива предусматривается лишь в части, непосредственно связанной с производством.

Остатки готовых изделий на складе предприятия нормируются не только для установления потребности в собственных оборотных средствах, но и определения объёма реализуемой продукции в планируемом году.

При установлении норматива готовых изделий необходимо стремиться к тому, чтобы их остаток был минимальным. Наши предприятия не испытывают затруднений в сбыте продукции, если производят товары надлежащего качества и соответственно договору с покупателем. Предприятия и государство заинтересованы в скорейшей реализации продукции и получении денег от покупателя.

Поэтому норматив готовых изделий ограничивается лишь временем, необходимым: а) для подсортировки и упаковки товара; б) для доставки товара на станцию железной дороги или водную пристань и получения отгрузочных документов; в) для выписки счёта и оформления в банке ссуды под товары отгруженные (не более двух дней).

Некоторые хозяйственные организации стремятся включить в состав нормируемых оборотных средств расчётный счёт. Нужды в этом нет кругооборот средств предприятия обеспечивает постоянное высвобождение денежных ресурсов и их накопление на расчётном счёте в размере, достаточном для оплаты сырья, материалов, топлива и выплаты заработной платы.

1 В некоторых отраслях промышленности, кроме того, собственными оборотными средствами покрываются:

а) «Дебиторы по степени готовности». Сюда относятся промежуточные платежи заводам-поставщикам при оплате заказов по частичной готовности. Они могут быть только в тех отраслях промышленности, где одновременно имеются «Кредиторы по степени готовности»; в этой статье отражается передача авансов по степени готовности, получаемых генеральным поставщиком, предприятиям-смежникам в том случае, если срок исполнения передаваемой части

заказа не менее 4 месяцев;

б) «Задолженность абонентов» — по электростанциям.

2 Сумма, подлежащая исключению из остатка незавершённого производства по отчётному балансу, устанавливается на основании данных, получаемых от хозяйственных организаций,

<< Назад Вперёд>>