§ 4. Исчисление наличия собственных средств в обороте

Обычно к моменту составления баланса доходов и расходов отчётного бухгалтерского баланса на начало планируемого года ещё нет. В этом случае оценка ожидаемого наличия собственных оборотных средств производится на основе последнего отчётного баланса и плана на период, оставшийся до конца года. Если, например, баланс доходов и расходов на 1944 г. составляется в октябре — ноябре 1943 г., то собственные оборотные средства определяются по бухгалтерскому балансу на 1 октября 1943 г. и оценке исполнения плана на IV квартал 1943 г.2

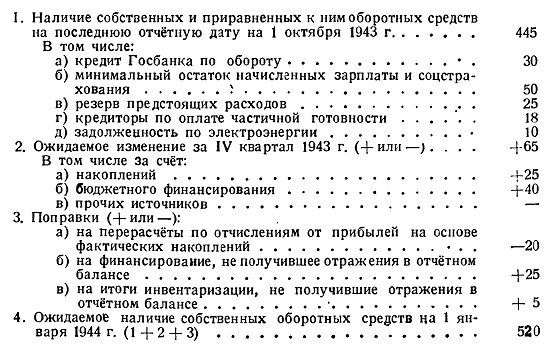

При оценке ожидаемого наличия собственных оборотных средств необходимо также учесть:

а) перерасчёты по отчислениям от прибылей на основе фактических накоплений;

б) не получившее отражения в отчётном балансе бюджетное финансирование в связи с оформлением его Госбанком после 1 октября;

в) не получившие отражения в последнем отчётном балансе итоги инвентаризации.

Расчёт наличия собственных оборотных средств производится по следующей схеме (в млн. руб.):

Если наличие собственных оборотных средств на начало планируемого года превышает норматив, установленный на истекший год, то это означает, что предприятие имеет излишек этих средств. Он включается в доходную часть планового баланса и передаётся в бюджет.

Наоборот, если собственные оборотные средства меньше норматива (вследствие невыполнения плана по прибылям или сверхплановых убытков), то разница между этими показателями выражает недостаток собственных оборотных средств. Покрытие этого недостатка в балансе доходов и расходов без специального постановления правительства не предусматривается. Этот вопрос разрешается в особом порядке после представления хозяйственной организацией годового отчёта. При его разрешении намечаются мероприятия для улучшения работы отрасли промышленности или предприятия и устанавливаются источники покрытия недостатка оборотных средств.

Прирост собственных оборотных средств предприятия, вызываемый развёртыванием производства и оборота, покрывается прежде всего из предусмотренных по балансу доходов и расходов собственных прибылей и других внутренних ресурсов (прирост устойчивых пассивов) предприятия и лишь в случае их недостатка путём перераспределения оборотных средств главка (наркомата) или за счёт ассигнований из бюджета.

При установлении источников покрытия прироста собственных оборотных средств прежде всего полностью учитывается прирост устойчивых пассивов в планируемом периоде. В баланс доходов и расходов включается в качестве доходной статьи разница между суммой устойчивых пассивов на конец планируемого периода и суммой их, учтённой в плане на предыдущий период.

Пример. Фонд заработной платы предприятий промышленного наркомата (с начислениями на социальное страхование) на IV квартал 1944 г. намечается в 276 млн. руб. При этом размере фонда минимальная девятидневная задолженность рабочим и служащим по заработной плате и социальному страхованию составит (276:92) X 9 = 27 млн. руб. В плане на 1943 г. из этой суммы было учтено 24,5 млн. руб. Следовательно, в балансе доходов и расходов на 1944 г. должен быть отражён прирост минимальной задолженности и социального страхования в 2,5 млн. руб.

Перераспределение оборотных средств между предприятиями главка допускается при утверждении годового промфинплана (или при его изменении в течение года). В отдельных случаях главку разрешается использовать временно свободные средства одного предприятия для нужд другого на срок не свыше месяца с обязательством возвратить их предприятию, у которого они взяты.

Что касается бюджетного финансирования оборотных средств, то постановление Совета Труда и Обороны от 23 июня 1931 г. установило для него определённые рамки. Бюджетные средства могут быть обращены только на покрытие потребности в собственных оборотных средствах по элементам, регламентированным этим постановлением, и притом в последнюю очередь — после полного использования прибылей предприятия и других внутрихозяйственных источников.

1 Задолженность рабочим и служащим, соцстраху по отчислениям, кредиторам по оплате продукции по частичной готовности, предстоящие платежи и др. показываются в разделе «А» бухгалтерского баланса в полном размере. При определении, наличия собственных средств в обороте они, должны приниматься в расчёт только в размере установленного лимита. Кредит по обороту также учитывается в размере установленного лимита.

2 При определении наличия собственных оборотных средств учитываются потери этих средств, отражённые в разделе «Д» бухгалтерского баланса.

<< Назад Вперёд>>