§ 3. Бюджетное регулирование

При помощи этой системы отчислений осуществляется так называемое бюджетное регулирование, основная задача которого — обеспечить для всех бюджетов баланс доходов и расходов на уровне, обусловленном народнохозяйственным планом.

Распределение доходов между отдельными бюджетами, входящими в государственный бюджет СССР, не может исходить из стремления создать для каждой республики или совета депутатов трудящихся изолированный бюджет с раз навсегда закреплёнными за ним источниками доходов и твёрдо установленными по закону не только видами, но и размерами отчислений от государственных налогов и доходов. Дело в том, что, как уже указывалось, состав подведомственного хозяйства союзного, республиканского и местных органов не является неизменным. С другой стороны, народнохозяйственный план составляется на основе его полного баланса и покрытия материальными и финансовыми ресурсами; в строго сбалансированном виде составляется и государственный бюджет СССР в целом. Однако установленные народнохозяйственным планом мероприятия, а следовательно, и соответствующие бюджетные расходы размещаются по отдельным звеньям бюджетной системы и внутри них по отдельным бюджетам не в соответствии с доходами, закреплёнными за отдельными звеньями бюджетов, а в зависимости от общих задач социалистического строительства, нужд обороны и требований, вытекающих из ленинско-сталинской национальной политики. Поэтому при балансе государственного бюджета СССР в целом сбалансирование отдельных, входящих в него бюджетов может быть достигнуто только путём дополнительного перераспределения средств внутри бюджетной системы, осуществляемого бюджетным регулированием.

Используемые с этой целью доходные источники называются регулирующими в отличие от твёрдо закреплённых, поступающих во все бюджеты данного звена полностью или в размере твёрдо установленного процента отчислений.

Бюджетное регулирование республиканских бюджетов и общего объёма местных бюджетов союзных республик осуществляется Союзом CСP. Регулирование же отдельных местных бюджетов производится органами государственной власти союзных и автономных республик, краёв, областей, районов и городов; каждый из этих органов регулирует нижестоящие бюджеты.

Основная форма бюджетного регулирования — это отчисления от государственных налогов и доходов. Однако регулирующее значение они имеют лишь в том случае, если их процентная норма диференцируется по отдельным республикам и административным единицам. Если же закон предусматривает минимум отчислений для отдельного бюджетного звена, то к регулирующим средствам относится только часть отчислений, превышающая минимум.

Преимущества системы отчислений, как наиболее рациональной формы бюджетного регулирования, заключаются в её гибкости и простоте, в сочетании заинтересованности республиканских и местных органов власти в успешной реализации на их территории всего государственного плана доходов с непосредственной и полной ответственностью этих органов за обеспечение средствами расходной части их бюджетов.

Если предоставление всех 100% регулирующих доходов всё же не приводит к бездефицитному сбалансированию нижестоящих бюджетов, то вышестоящий бюджет может выдать недостающие средства в виде прямого пособия в твёрдой сумме (дотация). Дотация, особенно при её большом удельном весе в бюджете, ослабляет устойчивость последнего, приводит к отрыву части его доходов от местной экономики, увеличивает зависимость бюджета, получающего дотацию, от вышестоящего бюджета, и снижает ответственность совета за выполнение расходной части своего бюджета. Поэтому дотация предоставляется только в тех случаях, когда все другие наиболее эффективные меры бюджетного регулирования уже полностью исчерпаны.

Регулирование республиканских и местных бюджетов союзных республик осуществляется при утверждении государственного бюджета СССР. Верховный Совет СССР утверждает общую сумму расходов как республиканских, так и местных бюджетов каждой союзной республики; общую сумму доходов республиканских бюджетов, собственных доходов местных бюджетов и бюджетов АССР, а также сумму средств, передаваемых из бюджета каждой союзной республики для сбалансирования её местных бюджетов.

Так, при утверждении государственного бюджета СССР на 1944 г. Верховный Совет СССР установил расходы республиканских бюджетов в размере 104 млн. руб., местных бюджетов и бюджетов АССР — 25 070 млн. руб., сумму доходов республиканских бюджетов — 22 159 млн. руб. и собственных доходов местных бюджетов и бюджетов АССР — 14 015 млн. руб. Для сбалансирования местных бюджетов и бюджетов АССР Верховный Совет СССР обязал союзные республики передать в эти бюджеты 11 055 млн. руб.

Установив сумму отчислений, необходимых для сбалансирования государственных бюджетов союзных республик, союзные органы передают соответствующие источники доходов в государственные бюджеты союзных республик без указания, из каких источников и в каких размерах из каждого из них должны быть переданы средства в местные бюджеты (кроме случаев, когда размеры отчислений установлены в законе). Союзным республикам предоставлено право самим устанавливать источники регулирования местных бюджетов и размер отчислений от них в зависимости от местных условий. Такой порядок придаёт всей системе регулирования гибкость и в то же время обеспечивает широкие бюджетные права союзных республик.

По отношению к государственным бюджетам союзных республик регулирующими источниками служат налог с оборота, подоходный налог с населения, сельхозналог, подоходный налог с колхозов, военный налог и государственные займы.

На 1944 г. для государственных бюджетов союзных республик установлены следующие размеры отчислений от государственных доходов и налогов: от сельхозналога и подоходного налога с колхозов — 25%, от подоходного налога с населения — 10% (для Армянской, Таджикской и Карело-Финской ССР — 100%), от военного налога — 5%, от государственных займов, реализуемых среди населения и колхозов, — 15%, от доходов МТС — 25% (для Узбекской ССР — 10%) и от налога с оборота, как окончательно балансирующего все бюджеты, — различные проценты для отдельных республик.

Верховные советы союзных республик при утверждении государственных бюджетов республик утверждают для бюджетов АССР, краёв и областей объём их расходов, объём собственных закреплённых доходов и сумму средств, передаваемых из республиканского бюджета, с указанием источников и процентов отчислений.

По отношению к местным бюджетам союзные республики имеют возможность использовать в качестве регулирующих средств и диференцировать AСCP и областям проценты отчислений от налога с оборота, подоходного налога с населения, подоходного налога с колхозов, сельхозналога, военного налога, налога с нетоварных операций, государственных займов и специальных отчислений от налога с оборота по хлопку, нефти и табаку. Однако практически, вследствие крупного роста местных бюджетов и решающего значения налога с оборота, союзные республики используют для регулирования местных бюджетов в основном отчисления от налога с оборота, а также от подоходного налога с населения, сельскохозяйственного налога и от государственных займов; отчисления же от остальных налогов передаются этим бюджетам полностью в тех процентах, которые установлены для государственного бюджета республики в целом.

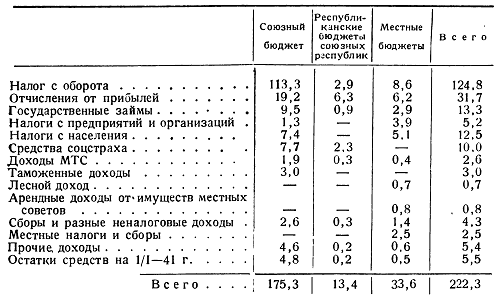

В соответствии с указанным распределением доходов доходная часть государственного бюджета СССР на 1941 г. имела следующую структуру (в млрд. руб.)1:

Центральное место в доходах государственного бюджета СССР занимает налог с оборота — около 58%, причём его удельный вес в союзном бюджете составляет 67%, республиканских бюджетах — 22% и местных — 26%. Второй по значению доходный источник — отчисления от прибылей: в государственном бюджете СССР их доля равна 14,6%, в отдельных его звеньях соответственно — 11,3%, 47,7% и 18,7%. Государственные займы в государственном бюджете СССР составляют 6,1%, в том числе: в союзном — 5,1%, республиканских бюджетах — 6,3% и местных — 8,8%; налоги с населения в государственном, бюджете СССР — 5,8%, причем в союзном бюджете — 4,4%, в местных бюджетах — 15,4%. В доходах республиканских бюджетов отчисления от общегосударственных доходов и налогов занимают 48%, а местных бюджетов — 51%.

С начала Отечественной войны против немецко-фашистских захватчиков, когда все силы и средства страны были использованы для разгрома врага, структура доходов государственного бюджета СССР существенно изменилась. В связи с переключением промышленности, главным образом, на обслуживание нужд фронта сократилось производство товаров широкого потребления, что уменьшило поступления налога с оборота. С другой стороны, введение новых налогов с населения (военный налог, налог на холостяков, одиноких и малосемейных граждан) и повышение ставок остальных налогов (подоходного налога, сельхозналога) значительно усилило роль налогов с населения в доходах государственного бюджета. СССР (с 5,8% в 1941 г. до 13,7% в 1944 г.). В 1942-1944 гг. были с огромным успехом размещены государственные военные займы (в 1942 г. — на 13,2 млрд. руб. при выпускной сумме в 10 млрд. руб., в 1943 г. — более чем на 20 млрд. руб. против 12 млрд. руб., в 1944 г. — почти на 29 млрд. руб. против 25 млрд. руб.), а также денежно-вещевые лотереи (по двум выпускам — около 3,4 млрд. руб.).

Величайший патриотизм советского народа получил яркое выражение также в добровольных взносах крупных средств на оборону страны за 1941-1943 гг. в фонд Обороны и фонд Красной Армии поступило наличными около 13 млрд. руб.

1 На 1941 г. были установлены следующие отчисления от государственных налогов и доходов в государственные бюджеты союзных республик: от государственных займов — 25% от поступлений по подписке городского населения и 90% — сельского с передачей в местные бюджеты соответственно 15% и 90%; по подоходному налогу с колхозов и сельскохозяйственному налогу в РСФСР, УССР, БССР и Узб.ССР — 25%, в остальных республиках — 100%; по культ-сбору в городах РСФСР, УССР, БССР, Узбекской, Грузинской, Армянской и Азербайджанской ССР — 25%, в остальных — 100%; по подоходному налогу с населения в РСФСР, УССР, БССР, Уэб.ССР — 50%, в остальных — 100%; по культжилсбору на селе и налогу с нетоварных операций — 100%.

С 1943 г. культжилсбор объединён в городе с подоходным налогом с населения и в деревне — с сельхозналогом.

<< Назад Вперёд>>