5.8. Коммерческое предприятие: общий баланс доходов и потерь

В. Н. Яковцевский и П. И. Лященко утверждали, что международные торговцы получали экстраординарно высокую прибыль на протяжении XVIII—XIX вв.690 Однако трудно избавиться от ощущения, что этот тезис навеян более идеологией марксизма и уязвленным национальным чувством, чем изучением реальной действительности. Марксистское представление об экономических отношениях как об отношениях экономической эксплуатации, и в особенности эксплуатации поставщиков сырья производителями готовых изделий, требует по определению вывода, что многие участники международного торгового сообщества получали непомерно высокую прибыль от экспортно-импортной торговли с Россией. Категория обоюдной выгоды в значительной степени исключается из такого анализа. К сожалению, западные опровержения этого тезиса, по существу, являются чисто теоретическими, ex cathedra, и не сопровождаются попыткой собрать данные о прибылях для практической верификации концепций. А. Кахан, например, отметает заявления о чрезмерно высокой доле прибыли иностранных торговцев в России, причисляя их к «историческим мифам», но не приводит встречных данных по этой проблеме691.

Конечно, данные, которые можно было бы противопоставить теории о высокой норме прибыли, найти нелегко. Россия прежде всего являлась частью международной торговой системы, и едва ли можно представить, что уровень рентабельности коммерческой деятельности в ней существенно отличался от других аналогичных рынков. Это наблюдение prima facie заставляет предположить, что общий уровень прибыли в международной торговле окажется с соответствующими коррекциями применим и для России. Если исходить из этого предположения, то уровень чистой прибыли в российской внешней торговле конца XVIII в. не слишком превзойдет 15—20% на вложенный капитал, т. е. тот уровень, на который торговцы тогда и рассчитывали. Разумеется, расчеты эти не всегда оправдывались. Международным торговцам в России, как и повсюду в Европе, эпоха Наполеоновских войн принесла убытки и разорение или, по меньшей мере, снижение коммерческой активности. Военные действия способствовали обогащению лишь случайной группы торговцев, по преимуществу греков, специализировавшихся на доставке зерна к блокированным портам692.

Хотя масштабы товарооборота с этого времени постоянно возрастали вплоть до начала XX в., амплитуда колебаний нормы прибыли постепенно снижалась. В начале 1840-х гг. доходность операций в российской внешней торговле была в целом невысока, но, хотя 1848 г. оказался тяжелым для России, затронутой международным экономическим кризисом, к концу десятилетия торговые условия улучшились, что позволило ведущим фирмам получать прибыль в размере 5—10% на вложенный капитал. Доход же от комиссионерского бизнеса продолжал снижаться под влиянием общей тенденции сокращения нормы предпринимательской прибыли в торговле. В широком плане эти сдвиги совпадали с общеевропейской линией на снижение нормы прибыли. Картина в целом характеризовалась переходом от высокой, но неустойчивой прибыли конца XVIII в. к относительно низкой, но стабильной норме прибыли в XIX в. Уровень прибыли в российской международной торговле был, как правило, выше, чем в промышленности693.

К сожалению, стабильность уровня прибыли постоянно нарушалась коммерческими кризисами, и для торговых фирм даже достигнутая в отдельные годы высокая степень рентабельности не исключала возможности банкротства. Торговый дом Холфорда (Holford), ведущая британская фирма Петербурга по импорту товаров в Россию, обанкротился в 1844 г. Вскоре подобная участь ожидала и самую респектабельную английскую фирму, «выдающегося приверженца развития русской торговли» придворного банкира «Харман и Кo» (Harman & Сo), ставшего жертвой мирового экономического кризиса конца 1840-х гг. Капитал фирмы к моменту смерти в 1817 г. ее основателя Джона Хармана составлял 233 тыс. ф. ст., тогда как ко времени учреждения конкурсного управления в декабре 1846 г. он возрос до 431,2 тыс. ф. ст.694 Тот же кризис вызвал временную приостановку платежей фирмы «Де Джерси и Кo» (De Jersey & Сo), связанной с Людвигом Кнопом (Кnоор). В середине 1870-х гг. торговый дом «Л. Кноп и Кo» понес серьезные потери, в результате которых его капитал уменьшился с 1 млн. до 700 тыс. ф. ст.695 Два очерка о ведущих британских предпринимателях в России, Брандтах (Brandts) и Губбардах (Hubbards), представленные ниже в главе 7, свидетельствуют, что призрак разорения постоянно витал над торговыми фирмами иностранцев в России. Другие источники подкрепляют это впечатление. Исследование Р. Сейда о банкротствах и ликвидациях фирм в Великобритании в 1865—1884 гг. содержит имена некоторых известных предпринимателей и названия фирм, связанных с русской торговлей, включая фирмы Джона Кэттли Тодда (John Cattley Todd) и Хилла и Вегелина (Hill & Weguelin), объявившие банкротство в 1865 г.; «Кокс, Хейш и Кo» (Сох, Heisch & Сo) и Дж. Барсельмана (Barselman), лопнувшие в 1872 г. (последняя фирма была известным импортером в Великобританию сибирского масла); фирму «Джеймс Хилл и сыновья» (James Hill & Sons), объявившую несостоятельность в 1882 г. В списке значится и множество имен греческих коммерсантов, занятых в русской торговле, что подтверждает общепринятое представление о высоком уровне «смертности» торговых фирм в XIX в.696 Подобный вывод напрашивается и при ознакомлении с корреспонденцией, полученной лондонскими торговыми банкирами от их русских клиентов. На протяжении всего XIX в. в ней отмечаются случаи банкротства международных торговцев697. Если рассматривать процесс перелива капитала из международной торговли в другие, более безопасные отрасли на фоне этих крахов, то трудно не согласиться с наблюдением М. Донтона о том, что «смертность» семейных фирм «производит более глубокое впечатление, чем их непрерывное существование»698.

При прочих равных условиях торговый капитал должен притекать туда, где норма прибыли выше, но сомнительно, может ли циркуляция капитала между внутренней и внешней торговлей России служить показателем уровня рентабельности международной торговли, поскольку, как мы могли убедиться выше, юридические ограничения для иностранцев, желавших торговать на российском внутреннем рынке, и препятствия на пути русских коммерсантов, стремившихся включиться во внешнюю торговлю, были достаточно высоки, чтобы парализовать этот перелив капитала699. С. Г. Струмилин использовал данные об уплате налогов фирмами, участвовавшими во внутренней торговле России, за период 1885—1913 гг. для расчета их рентабельности, но различия в норме прибыли и большая сложность, риск и издержки, присущие международной торговле, осложняют такие сопоставления. Еще более затрудняют сравнение с данными Струмилина явная неполнота исходных материалов, изменение системы налогообложения с 1899 г. и смешение в официальной статистике розничной и оптовой торговли, при том что последняя наиболее тесно связана с международной торговлей700. Кроме того, как отмечал сам Струмилин, у многих мелких фирм, торговавших на внутреннем рынке, «прибыль» в значительной мере поглощалась «платой за труд предпринимателя и его семьи». Если уровень прибыли в торговле на внутреннем рынке в размере 13% на вложенный капитал, который он подсчитал на 1910 г., год оживления российской экономики, соответствует действительности, то надо признать, что у русских фирм не было большого стимула внедряться в сферу международной торговли с ее сложными условиями и высоким риском701.

Обращаясь теперь к проблеме миграции торгового капитала, подчеркнем, что международные коммерсанты, предпочитавшие Россию другим подобным рынкам за пределами своей родины, как того и следовало ожидать, стремились переместиться в новую для них страну обитания. При всех прочих равных условиях торговый капитал мигрирует туда, где ожидает максимальных прибылей. Свидетельств тому слишком мало, чтобы сделать окончательный вывод, но немногие примеры из истории крупных фирм, участвовавших в экспорте российских товаров, а затем перенесших центр деловой активности за пределы России, показывают, что с середины XIX в. более высокий уровень прибыли возможно было обеспечить за счет операций или на рынке страны-потребителя, или на альтернативных внешних рынках. Брандты, например, перенесли центр своей деятельности в Южную Америку. Возможно, главными «выходцами» из России стали братья Ралли, переместившие свою фирму в Индию, о чем уже говорилось выше. Поразительным является уровень процветания фирмы Ралли в последующий период по сравнению с бизнесом их родственников Родоканаки, оставшихся в российской торговле на более длительный срок. По наблюдениям С. Чэпмена, динамика роста капитала фирмы Ралли в 10 раз опережала тот же показатель у фирмы их российских кузенов. На рубеже XIX—XX вв. Родоканаки перенесли центр коммерческой активности в торговлю хлопком в Египте, покинув черноморскую зерноторговлю, где высока была доля банкротств и ликвидаций702.

Эти данные, хотя и приведенные в импрессионистской манере, дают основания утверждать, что международная торговля России не была для иностранцев тем «золотым дном», о котором столь часто писала советская историография. К сожалению, имеется только скудный набор данных, на основании которых можно рассчитать уровень прибыли индивидуальных (частных) фирм. Более того, фирмы, относительно которых такие данные сохранились, были, вероятно, более успешны в своем бизнесе и, соответственно, менее типичны. Эти не вполне адекватные данные позволяют, например, установить, что даже такие ведущие фирмы, как фирма Брандтов, пережили в 1830-х гг. колебания от тяжелых убытков до прибыли в размере 30% на вложенный капитал, а в 1840-х гг. — также от потерь до прибыли приблизительно в пределах 20%. Прибыль торгового дома «Ван Зассен и Кo» (Van Sassen & Сo) в 1844 г. в размере 23% на вложенный капитал на следующий год была поглощена крупными убытками, а в течение четырех последующих лет оставалась на уровне 20%. Эти цифры интересно сопоставить с подсчетами П. В. Оля относительно уровня прибыли от внешних инвестиций в российскую промышленность того времени, который составлял всего 5%, причем обнаруживается, что экономическое принуждение ведущих торговых фирм к помещению их капиталов в российскую промышленность не было столь очевидно, как иногда полагают703. Не исключено, что для некоторых торговых фирм привлекательность диверсификации их деловой активности в промышленную сферу заключалась не столько в ожидании более высоких прибылей, сколько в возможности добиться устойчивой рентабельности фирмы.

Средняя прибыль на капитал в российской внешней торговле, по-видимому, несколько снизилась во второй половине XIX в., но, благодаря большей стабильности международной торговли вследствие прогресса транспорта и средств коммуникации, амплитуда колебаний уровня прибыли в целом уменьшилась704. Ведущие фирмы, функционирующие в торговле, вероятно, еще были в состоянии обеспечить себе более высокий уровень прибыли по сравнению с предприятиями, которые занимались инвестициями в промышленность. По данным П. В. Оля, например, в 1846—1915 гг. уровень прибыли иностранного капитала в промышленности России вырос всего с 4% до 9%705. Однако, в связи с тем что наиболее процветающие торговые фирмы обычно распространяли сферу своего влияния на другие сектора экономики, часто невозможно точно определить, какую долю их доходов составляла прибыль от международной коммерции. Торговый дом «Вогау и Кo» (Wogau & Сo) в 1882 г., например, получил прибыль в размере 13,5% на вложенный капитал, но к тому времени деловые интересы фирмы были столь диверсифицированы, что затруднительно подсчитать удельный вес внешнеторговых операций в ее доходах706. И в случае с торговым домом братьев Ралли (Ralli), имевшим сеть отделений в некоторых центрах международной торговли, данные о его прибылях не слишком полезны для понимания уровня рентабельности российских внешнеторговых фирм. Вероятно, для мелких и средних торговых фирм уровень прибыли на капитал должен быть выше, чтобы обеспечить выживание фирмы и средства существования ее владельцу707. Усложнял дело и затрудненный доступ к кредиту, о чем шла речь в главе 4. Значительная часть товаров приобреталась коммерсантом в кредит, и для торговой компании более существенным вопросом был не размер ее капитала, а возможность получить ссуду708.

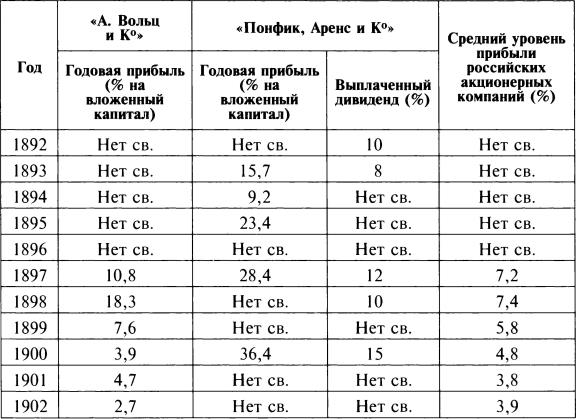

Различия в уровне прибыли существовали не только между отдельными фирмами, но и в разных секторах международной торговли. Импортеры хлопка-сырца, например, пережили серьезные затруднения в 1860-х гг. в результате Гражданской войны в США, а также в середине 1870-х гг. из-за экономического кризиса, затронувшего как тяжелую, так и легкую промышленность709. Высокая «смертность» фирм, занятых в российской зерноторговле, с 1880-х гг. с неизбежностью предопределила низкий уровень прибыли, который, вероятно, был ниже, чем в производственном секторе. Утверждение П. И. Лященко, что в торговле зерном прибыль торгового капитала достигала 15—20%710, представляется явно преувеличенным. В 1896—1912 гг., например, Русская экспортная компания (Russian Export Company), специализировавшаяся на вывозе зерна, получала ежегодно прибыль в пределах 3—9%. С другой стороны, ведущим русским чаеторговым фирмам удавалось закончить год с прибылью около 12% в конце XIX в. и 10% в среднем в 1910—1913 гг.711 Эти цифры превышали средний уровень прибыли в российской промышленности. На рубеже столетий фирма «А. Вольц и Кo» (A. Wolz & Сo), Петербург, занимавшаяся импортом в Россию масел, металлов и красителей и слывшая весьма процветающей, также достигала рентабельности несколько более высокой, чем в промышленности, но превышение не было столь уж впечатляющим (см. таблицу 28).

Таблица 28

Прибыль торговых фирм на рубеже XIX—XX вв.

[на примере торговых домов «А. Вольц и Кo» (A. Wolz & Сo), Петербург, и «Понфик, Аренс и Кo» (Ponfick, Ahrens и Кo), Москва, 1892—1902 гг.]

Источник: AKGH. Customer Ref. Books. Vol. 140. P. 27, 28; Vol. 445. P. 81-82, 122; Vol. 457. P. 23, 69; Vol. 458. P. 8.

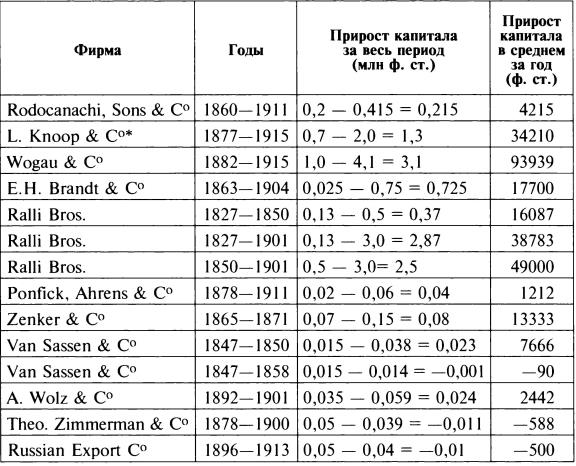

Недостаток долговременных данных о прибыли может быть отчасти компенсирован рядами данных о приросте капитала торговых фирм (см. таблицу 29). Эти источники демонстрируют изменения в уровне благосостояния фирм и тем самым корректируют возможные погрешности краткосрочных сведений о прибылях. Так, фирма «Теодор Циммерман и Кo» (Theodore Zimmerman & Сo, Петербург), торгующая хлопком и красителями, процветала в 1880-х гг., но обнаружила явные признаки упадка к концу столетия. Кроме того, цифры прироста капитала облегчают сравнение в международном масштабе. Безоговорочный лидер таблицы 29 торговый дом «Вогау и Кo» (Wogau & Сo), обладавший разнообразными предприятиями в горнорудной и обрабатывающей промышленности, банковском деле и торговле, занял бы почетное место и среди ведущих деловых конгломератов того времени. Подобным образом, при суммировании активов фирмы «Де Джерси и Кo» (De Jersrey & Сo) и торгового дома «Л. Кноп и Ко» (L. Кпоор & Co), общий итог также окажется впечатляющим и на европейском фоне. Еще один лидер российского делового мира — торговый дом «Е. Брандт и Ко» (Е.Н. Brandt & Co) — также вполне выдерживает сравнение с крупнейшими международными торговыми фирмами Западной Европы. Ни один из упомянутых торговых домов не участвовал в черноморской торговле, ореол которой с конца 1870-х гг. существенно потускнел712. Переключение коммерческой активности братьев Ралли (Ralli) с России на Индию, принесшее их фирме громадный рост благосостояния, в этой связи представляется вполне обоснованным.

Таблица 29

Прирост капитала фирм, занятых в российской внешней торговле, 1827—1913 гг.

* За исключением капитала фирмы «Де Джерси и Ко» (De Jersey & Co) и отделений за границей.

Источники: Chapman S.D. Merchant Enterprise in Britain. From the Industrial Revolution to World War I. Cambridge, 1992. Capt. 8, 9; RBGH. Ms23, 830. P. 12, 17, 19, 121, 169; Ms20, 362. P. 156, 182; BBBG. Europe. Book 1. P. 49; Book 3. Entry 3950; BBGH. HC 10.28. 3 and 6, HC 10.11. 7, 10 and 12; РГИА. Ф. 23. On. 27. Д. 301; AKGH. Customer Ref. Books. Vol. 140. P. 27; Vol. 445. P. 81-82, 122; Vol. 457. P. 23, 69; Vol. 458. P. 8.

689 Hoppit J. Risk and Failure in English Business, 1700—1800. Cambridge, 1987. P. 4.

690 Яковцевский B.H. Купеческий капитал в феодально-крепостнической России. М., 1953. С. 124; Lyashchenko P.I. A History of the National Economy of Russia. N. Y., 1949. P. 522.

691 Kahan A. The Plow, the Hammer and the Knout. Chicago, 1985. P. 199. Высокий уровень прибыли был также нетипичен и в индустриальном секторе России (см.: Crisp О. Studies in the Russian Economy before 1914. London, 1976. P. 167; Kirchner W. Die Deutsche Industrie und die Industrialisierung Russlands, 1815—1914. St. Katherinen, 1986. S. 351; Gatrell P. The Tsarist Economy, 1850—1917. London, 1986. P. 211).

692 Herlihy P. Odessa: A History, 1794—1914. Passim.

693 Вывод сделан на основе данных о прибылях, представленных в главах 5—7, в сравнении с данными С.Г. Струмилина (Струмилин С.Г. Статистико-экономические очерки. М., 1958. С. 672—687) и П.В. Оля (Оль П.В. Иностранные капиталы в народном хозяйстве довоенной России. Л., 1925; Jones G., Gerenstein A. Introduction // ОГ P.V. Foreign Capital in Russia. N. Y., 1983). См. также: Гиндин И.Ф. Социально-экономические итоги развития российского капитализма и предпосылки революции в нашей стране // Свержение самодержавия / Отв. ред. И.И. Минц. М., 1970. С. 53.

694 Morier Evans D. The Commercial Crisis, 1847—1848. London, 1849. P. I—IV; Findlay J.A. The Baltic Exchange. London, 1927. P. 13.

695 BBGH. HC. 10.28., Jutting to Baring Bros., 17/2/1877.

696 Seyd R. Record of Failures and Liquidations, 1865—1884. London, n. d. Passim.

697 См. сообщения Чарльза Джаттинга банкирскому дому братьев Бэринг (BBGH. НС. 10.28).

698 Daunton M.J. «Gentlemanly Capitalism» and British Industry, 1820—1914 // Past and Present. 1989. No. 122.

699 См. ниже главу 6.

700 Струмилин С.Г. Указ. соч. Табл. 6. С. 169.

701 См. ниже главу 6.

702 Chapman S.D. Merchant Enterprise in Britain. P. 307.

703 См. о прибылях фирмы Брандтов ниже, главу 7; о доходах и убытках фирмы Ван Зассена см.: BBGH. НС. 10.11.10., Van Sassen to Baring Bros., 17/1/1851.

704 См. табл. 28 и данные о прибылях Брандта и Вогау в главе 7.

705 См.: Оль П.В. Указ. соч.

706 BBBG. Customer Reference Book, Europe. No. 1. P. 49 (резюме устного сообщения директора торгового дома «Вогау и К0» Шумахера банкирскому дому Бэрингов, 21/5/1883).

707 Струмилин С.Г. Указ. соч. С. 679—683.

708 Янсон Ю.[Э.] Статистическое исследование о хлебной торговле в Одесском районе. СПб., 1870. С. 331.

709 BBGH. НС. 10.28., Jutting to Baring Bros., 17/2/1877.

710 Lyashchenko P.I. A History of the National Economy of Russia. N. Y., 1949. P. 522.

711 РГИА. Ф. 23. On. 7. Д. 30. О прибылях чаеторговых фирм см. главу 6.

712 Среди торговых фирм на Черном море, операции которых в конце XIX в. развивались по нарастающей, значились торговые дома, либо действовавшие на глобальной основе, либо имевшие интересы помимо хлеботорговли. Ярким примером тому является фирма Вальяно (Vagliano), принимавшая живое участие в финансировании греческого судоходства.

<< Назад Вперёд>>