Глава 3. Образование и становление системы городских общественных банков в России

Создавая при органах городского управления городские общественные банки, правительство стремилось в рамках проводимой реформы городского управления переложить на них финансирование коммунальной сферы города. Эти вопросы в конце 1850-х - начале 1860-х годов были особо актуальны для России, так как города утопали в отличие от европейских стран в грязи, жители российских городов,

даже губернских, были совершенно незнакомы, например, с такими благами европейской цивилизации, как канализация, водопровод, освещение городских улиц. Если в центре русских городов и были какие-то каменные дома, старинные церкви, другие памятники архитектуры, то застроенные хаотичными деревянными домами окраины были в грязи, нечистотах, отсутствовали какие-либо дороги. В городах первой половины XIX в. процветала преступность, далеко от дома на неосвещенные улицы боялись отходить даже в губернских городах не только жители центральных улиц, но и полицейские.

Правительство Александра II видело в создании городских общественных банков возможность оживить благоустройство российских городов, когда их деятельность, по мнению правительственных кругов, наряду с целевой помощью Министерства финансов, выделяемой централизованно, помогла бы заработать на обустройство населенных пунктов России необходимые средства.

При создании городских общественных банков правительство проводило свою политику в рамках Городового положения 1870 г. Оно обращалось, прежде всего, к содействию самого общества, перекладывая часть полномочий по управлению городами с правительственных учреждений на муниципальные органы власти. Общество должно было принять на себя заботу о собственных делах, так как правительство не могло «нести на себе бремя забот обо всех потребностях городов»55. Государственный совет при рассмотрении законопроекта даже признал необходимым иметь практические замечания людей, хорошо знакомых с условиями городского управления и хозяйства и непосредственно участвовавших в заведовании общественными делами56.

Кроме того, если дореформенные городские думы полностью подчинялись главам губерний, то после введения Городового положения 1870 г. органы муниципальной власти в пределах своей компетенции стали действовать самостоятельно. Основная же обязанность губернаторов стала заключаться в том, чтобы не допустить нарушений действующего законодательства и произвольного выхода за рамки установленной компетенции органами городского самоуправления. При подготовке и проведении городской реформы 1870 г. центральная власть придавала большое значение организации системы контроля над деятельностью органов городского самоуправления. Контрольные функции были возложены на губернатора и губернскую администрацию. Губернаторы, контролируя взаимоотношения земств, органов городского и сельского самоуправления, защищали «верховные права самодержавия на местах»57. Однако Городовое положение 1870 г. содействовало развитию системы городских общественных банков, так как контроль за их деятельностью был возложен исключительно на городские думы.

Реформа городского самоуправления 1870 г. была направлена на децентрализацию системы управления, так как часть властных полномочий передавалась негосударственным органам, которые избирались населением и не входили в иерархическое подчинение государству. Децентрализация основывалась на двух фактах: признании и законодательном закреплении наличия интересов, отличных от государственных, законодательное закрепление независимости муниципальной власти от государственных органов в части принятия решений, распоряжения средствами и имуществом, необходимых для их реализации. По состоянию на конец 1873 г. с учетом новых инструкций было открыто 34 городских общественных банка. Опираясь на Городовое положение 1870 г. и инструкции Министерства финансов, ряд авторов считали эти банки казенными учреждениями58.

Городские общественные банки были одной из разновидностей кредитных учреждений. Их прообразы появились еще во времена правления Екатерины II, когда правительство учреждало на основании ее распоряжений городские банки начиная с 1785 г.59 Здесь надо оговориться, так как банки XVIII в. действовали только в крупных городах: Москве, Санкт-Петербурге и некоторых прибалтийских местностях. Они имели мало общего с системой городских общественных банков, организованных в ходе финансовой реформы Александра II. Данное заключение базируется на следующих аргументах. Во-первых, созданные правительством Екатерины II городские банки - обычные коммерческие кредитные учреждения, которые были далеки от нужд городов. Во-вторых, до создания правительством Александра II городских самоуправлений они подчинялись исключительно градоначальникам и находились под их полной опекой. В-третьих, городские дореформенные банки обслуживали преимущественно дворян и имущие слои городского населения, мало занимаясь решением проблем благоустройства городов.

Первые городские кредитные общества - банки возникли в России в 60-х годах XIX в. (Петербургское - в 1861 г., Московское - в 1865 г.). Они вели операции исключительно с городской недвижимостью (жилые дома, торговые помещения, за исключением фабрично-заводских заведений). К 1900 г. операции вели 24 общества, к 1913 г. - 36. Наиболее крупные из них по сумме балансов к 1 января 1914 г. - Петербургское (445,1 млн руб.), Московское (306,2 млн руб.), Варшавское (157,9 млн руб.), Одесское (121,9 млн руб.). Киевское (51,9 млн руб.). Рост их операций в начале XX в. отражал интенсивный процесс градостроительства в России.

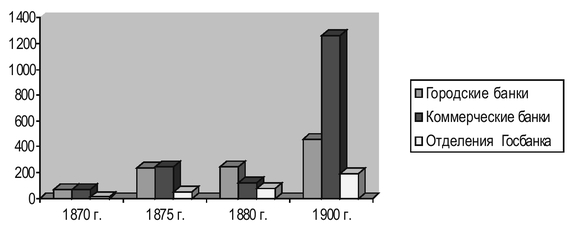

Опираясь на заботу правительства, количество городских общественных банков неуклонно росло, равно как и рос их капитал в период с 1862 по 1900 гг. Сопоставим динамику роста городских общественных банков, коммерческих банков (с филиалами) и отделений Государственного банка (рис. 3.1).

Рис. 3.1. Динамика роста количества городских, коммерческих банков и отделений Государственного банка в период с 1870 по 1900 гг.

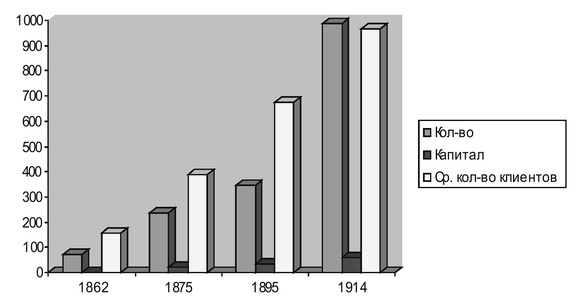

Из приведенных данных видно, что количество городских общественных банков росло в 1880-е годы гораздо быстрее отделений коммерческих банков. Это мы связываем с тем, что в 1875-1880 гг. правительство сдерживало искусственно развитие коммерческих банков, а в период 1880-1890-х все эти ограничения были сняты, и начался их быстрый рост. Возрастал и их капитал в период с 1862 по 1914 гг. (рис. 3.2).

Рис. 3.2. Изменение показателей работы городских общественных банков в период с 1862 по 1914 гг.

Количество городских общественных банков с 70 (1862 г.) увеличилось до 988. Капиталы возросли с 500 тыс. руб. до 46,2 млн руб., а среднее количество клиентов - со 155 человек в 1862 г. до 966 (1914 г.)60.

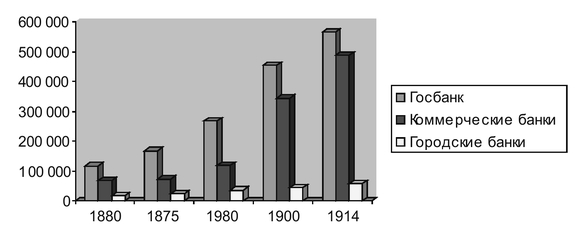

И все же наилучшие показатели, конечно же, были у Государственного банка, операции которого поддерживало государство. На втором месте были коммерческие банки, рост капитала которых составил с 73 млн руб. в 1880 г. до 489 млн руб. в 1914 г. Наименьшую динамику демонстрировали городские общественные банки (рис. 3.3).

Рис. 3.3. Сравнительные показатели роста капиталов Государственного банка, коммерческих банков и городских общественных банков в 1880-1914 гг.

Надо отметить, что по ряду показателей городские общественные банки не относят к коммерческим. Это утверждение имеет под собой основание, так как, во-первых, ссудный процент в городском банке был гораздо выше, чем, например, в коммерческом. Во-вторых, 2/3 своей прибыли они отчисляли именно на нужды городов и благотворительность. Практически на их деньги работали, начиная со второй половины XIX в., больницы, школы, дома престарелых61.

Городские общественные банки всегда находились под патронажем Министерства финансов России, которое вмешивалось в их деятельность, рекомендуя, куда и на что потратить заработанные деньги. Однако только этим влияние со стороны Министерства не ограничивалось. В ряде инструкций, подготовленных им, например, в Инструкции от 1872 г., были сформулированы условия, когда разрешалось открытие городского общественного банка62:

1. В качестве основного капитала могли быть только наличные деньги.

2. Заемный капитал не мог быть больше суммы, составляющей 29% прибыли, до тех пор, пока он не составит 1/3 от основного, а затем 10%, пока он не составит 1/2 часть основного капитала63.

В период с 1900 по 1914 гг. городские общественные банки также переживали значительный количественный и качественный рост. Если мы рассмотрим данные, представленные в следующей таблице (табл. 3.1), то увидим, что число городских общественных банков увеличилось с 449 до 988. Суммы капиталов возросли с 39 до 46,2 млн руб. Вдвое возросло количество выдаваемых вкладов (с 97,2 до 180 млн руб.).

Активно городские общественные банки работали и по ипотечному кредитованию под городскую недвижимость. Обратившись к данным, представленным ниже, можно увидеть, что городские общественные банки более чем на 40% к 1914 г., по сравнению с 1900 г., увеличили количество заложенных имуществ под выданные ссуды, а также в два раза увеличили объемы выдаваемых под заложенное ипотечное имущество ссуд.

Таблица 3.4

Ипотечный кредит под залог городской недвижимости на 1 января 1900 и 1913 гг.64

Открытие и последующее развитие городских общественных банков во многом зависело от активности городских органов управления, наличия свободных средств, а также уровня развития промышленности и торговли, постановки рекламного обеспечения. Так, городской общественный банк, открытый в г. Скопине Рязанской губернии обязался принимать вклады на «вечное время». Городские власти вменили банку отвечать перед своими вкладчиками не только своим капиталом, но и своим оборотом, а также «всем составом городского скопинского общества». Это означало лишь то, что все вкладчики и пайщики банка в случае его краха были обязаны отвечать и своим личным капиталом. Вкладные билеты банкам было разрешено принимать в казну первоначально только наличными деньгами65.

Финансовая политика, проводимая правительством, всячески способствовала бурному росту городских банков. Во-первых, правительство поддерживало стремление руководства городских общественных банков избавляться от вкладов, не находящих своего практического применения (то есть в случаях, когда владельцами вкладов запрещалось пускать свои сбережения в оборот для приумножения общего капитала банка). Во-вторых, развитию городских общественных банков в немалой степени способствовало бурное развитие промышленности и предпринимательства в целом по России, когда потребовались кредиты на обзаведение и последующее расширение дела. Если в 1861-1870 гг. появилось 159 акционерных компаний, то в 1870-1873 гг. - 30166.

Важнейшей предпосылкой роста активности городских общественных банков стало бурное развитие экономики городов, которые все больше превращались в крупные промышленные центры, и, соответственно, росли их доходы, о чем свидетельствуют данные роста динамики доходов Симбирской губернии во второй половине XIX в. (Приложение 1).

Другим, не менее важным фактором, способствующим росту кредитно-финансовой деятельности городских общественных банков, стала разумная налоговая политика, проводимая центральными и местными органами в отношении городов. В результате у городов оставались в распоряжении значительные финансовые средства, которые они и аккумулировали в городских общественных банках (Приложения 2, 3).

В исследуемый период вершиной развития городских общественных банков стал 1881 г., когда был зарегистрирован абсолютный по объему рост вкладов в банках, который составил 202 млн руб. Проведенный мониторинг показал, что система городских общественных банков в этом году объединила 28% всех учетных операций, в то время как Государственный банк с филиалами провел 21%, а все общества взаимного кредита (ОВК) - 20%. К этому году число городских общественных банков достигло 281 и превысило число ОВК, акционерных коммерческих и государственных банков (Государственный банк. Дворянский государственный банк. Поземельный крестьянский банк) вместе с их филиалами67.

В 1880-е годы система городских общественных банков пережила сильнейшее потрясение. Многие граждане, испугавшись краха некоторых кредитных учреждений, стали отзывать свои сбережения из общественных банков. Некоторые из них стали на грань краха, так как у городских банков отсутствовали другие средства и источники развития, кроме собственной прибыли. Как отмечалось, 2/3 прибыли они были обязаны в директивном порядке отчислять на нужды городов, а пополнение резервного капитала не превышало 20-40% 68. В то же время городские банки, в отличие, например, от коммерческих, не имели права выпускать новые акции.

Более того, чтобы урезать полномочия городских дум, так как правительство боялось роста их оппозиционности, власти пошли, начиная с 1884 г., в разгар контрреформ Александра III, на введение ограничений на деятельность городских общественных банков. В 1884 г. было принято новое Положение о городских общественных банках. В нем, во-первых, любой вид операции не должен превышать пятикратного размера суммы основного и запасного капитала банка. Во-вторых, были ограничены размеры кредитов, выдаваемых одному лицу. В-третьих, был запрещен ряд кредитных операций, в частности, предоставление ссуд другим банкам.

Связанные этими ограничениями, городские общественные банки оказались беззащитными перед лицом надвигающегося экономического и финансового кризиса 1880-х годов. Данные банки были в сложившихся условиях единственными из негосударственных кредитно-финансовых учреждений, которые понесли серьезные потери, утратив часть капитала69. Чем был обусловлен кризис? По мнению ряда авторов, основными причинами кризисных явлений в деятельности городских общественных банков в 1880-е годы можно назвать общее падение их престижа в обществе. Другой причиной стало преобладающее развитие крупной промышленности в стране в ущерб средней и мелкой, а именно купцы второй-третьей гильдий, а также ремесленники и кустари являлись главными держателями акций и капиталов в городских общественных банках70.

Эти нововведения не могли не отразиться на общем положении городских общественных банков, которые значительно ухудшили свои показатели. Так, в период с 1883 по 1893 гг. их учетные операции падают в 2,5 раза - с 133,7 млн руб. до 55,4 млн руб. Одновременно основные операции уменьшаются в два раза (с 240,4 млн руб. до 123,8 млн руб.). Доля городских общественных банков в кредитных капиталах снизилась в этот период с 27 до 12%71.

По мнению ряда авторов, причинами кризиса системы городских общественных банков стали политика царского правительства, несовершенство законодательства, а также наложенные ограничения на деятельность городских общественных банков в условиях острой конкуренции с коммерческими банками72. Данная негативная тенденция в развитии городских банков продолжилась вплоть до конца XIX в. Она проявилась в том, что эти банки развивались медленнее, чем коммерческие.

Имели место и злоупотребления в деятельности городских общественных банков. Так, нередко векселя распределялись между членами одной семьи. Руководители городских банков, подчиняясь требованиям основных акционеров, зачастую начисляли проценты по срочным вкладам раньше положенного срока. Существовала практика переписывания векселей. Однако подобные случаи вскрывались в ходе финансовых инспекций, и им давалась принципиальная оценка.

Организационные ограничения, наложенные правительством России на общественные банки, привели к тому, что в ходе экономического подъема 1890-х годов они развивались гораздо медленнее, чем коммерческие, которые подобными ограничениями связаны не были. В то время как вкладные операции в коммерческих банках в 1890-х годах выросли на 85%, в городских общественных банках - только на 8%!

Однако, несмотря на все сложности, городские банки все-таки развивались. Если мы возьмем 1890 г., то увидим, что из 240 городских общественных банков у 82 оборот превышал миллион рублей, а у девяти наиболее успешных и крупных банков - свыше 10 млн руб. В регионе Среднего Поволжья наиболее крупными среди городских общественных банков были Пензенский с капиталом 14,3 млн руб., Самарский - 13,8 млн руб.. Казанский - 11,6 млн руб.73

Установлено, что ограничения, наложенные правительством на деятельность городских общественных банков, в какой-то степени сыграли во благо. Рыночная стихия оказывала на их работу не такое сильное воздействие, как на коммерческие банки. Во-первых, городские банки не подвергались влиянию со стороны фондовой биржи, поэтому операции с ценными бумагами, проводимые в банках, имели несущественное значение. Во-вторых, общественные банки предпочитали иметь дело с гарантированными казенными ценными бумагами, которые приносили хоть и небольшую, однако стабильную прибыль. Эти же бумаги в основном использовались для формирования запасов капиталов74. В результате в 1890-е годы процесс закрытия городских общественных банков не только приостановился, но и завершился.

Однако правительство на введенных в 1870 г. ограничениях в деятельности городских дум не остановилось и в 1892 г. ввело новые. Они также непосредственно отразились на деятельности городских общественных банков. Реформа 1892 г. резко изменила правовое положение должностных лиц. Городской голова, члены управы, секретарь городской думы становились государственными служащими. Это позволило усилить контроль над деятельностью органов городского самоуправления со стороны губернской администрации, так как с предоставлением прав государственной службы выборным должностным лицам по городскому общественному управлению они должны были подчиняться всем правилам, установленным законодательством для государственных чиновников. Таким образом, сложилась ситуация, при которой на уровне городского самоуправления действовала не самостоятельная распорядительная власть, а исполнительная, представленная городскими головами и членами управы и которая практически не зависела от думы и проводила прогубернаторскую политику.

Кроме того, по Городовому положению 1892 г. ни одно решение городской думы не могло быть приведено в исполнение без одобрения со стороны губернской администрации, а ряд постановлений требовал утверждения со стороны губернатора. На губернаторов был возложен контроль за «законностью» и целесообразностью действий органов городского самоуправления. Согласно 83-й статье Положения, губернатор мог остановить исполнение постановления муниципальных властей, если оно не соответствовало «общим государственным пользам и нуждам» либо явно нарушало интересы местного населения75. Такое постановление губернатор мог опротестовать в Губернском по земским и городским делам присутствии.

Для утверждения постановлений городских дум губернатором и министерскими учреждениями не устанавливалось никакого срока. В том случае, если постановление так и не было утверждено губернским руководством, дело нельзя было направить ни на вторичное обсуждение городским собранием, ни на рассмотрение в Сенат. Неутвержденные постановления передавались на рассмотрение в Губернское по земским и городским делам присутствие. Губернатор мог приостановить действие постановлений на основании противоречия их законам, нарушения круга ведомства, пределов компетенции, порядка действия городских учреждений и нецелесообразности, то есть несоответствия общим государственным интересам, пользам и интересам местного населения. Окончательное решение об отмене незаконных постановлений органов городского самоуправления относилось к ведению Правительствующего Сената, а нецелесообразных - Государственного Совета и Комитета министров.

Изменения, произошедшие в городском общественном управлении в связи с введением Городового положения 1892 г., сводились к усилению контроля правительственной власти за действиями органов городского самоуправления, расширению прав и полномочий администрации в отношении социального состава исполнительных муниципальных органов и преобразованию системы городских общественных банков.

На начало XX в. приходится пик банкротств городских общественных банков по всей России. Положение сложилось настолько серьезное, что в период с 15 по 24 мая 1902 г. в г. Харькове был созван Первый Всероссийский съезд представителей городских общественных банков, куда прибыли представители более чем 100 городских общественных банков со всей страны. На съезде главными причинами участившихся случаев банкротства городских банков были названы следующие:

1. Появление во главе правлений банков лиц малокомпетентных, малознакомых с банковским делом.

2. Увлечение руководителей банков кредитом, когда ссуды выдавались без разбора всем подряд, без учета реального развития в конкретном городе, губернии, уезде промышленности и торговли. То есть имело место перепроизводство кредита.

3. Злоупотребления, выявившиеся во многих банках, связаны с корыстью их сотрудников, желанием заработать неправедные деньги76.

По итогам работы Первого съезда представителей городских общественных банков Правительство страны приняло следующие решения, способствующие оживлению их работы77:

1. С целью активизации и упорядочения вексельного обращения разрешено открывать под векселя специальные текущие счета.

2. Для того чтобы нормализовать операции с недвижимым имуществом, разрешено открывать специальные текущие счета под недвижимые имущества.

3. Было разрешено учитывать соло-векселя, обеспеченные недвижимым имуществом.

4. Министерство финансов вынесло решение о разрешении приема в залог облигаций городских займов как своего города, так и других. Это позволило привлечь в городские бюджеты новые средства, которые проходили через городские общественные банки.

5. В связи с появлением значительного количества должников, которые в залог полученных ссуд оставляли банку ценные процентные бумаги, Министерство финансов, чтобы разрешить проблему, позволило продлить шестимесячный срок выдаваемых ссуд под процентные бумаги до девяти месяцев, что сразу же разрядило ситуацию.

6. По ходатайству банкиров, по итогам работы съезда была изменена ст. 59 Положения о городских общественных банках. Теперь согласно ее требованиям, на бессрочные вклады проценты выдавались и в том случае, если капитал пробыл в банке менее шести месяцев, что активизировало работу с вкладами.

7. Было разрешено возвращать проценты за досрочные уплаты по векселям, однако не менее чем за 15 дней.

8. Был увеличен кредит одному лицу по векселям и ссудам до 15 % за счет привлечения основного и запасного капиталов банка.

9. В то же время принято коллективно согласованное решение об уменьшении размера кассовой наличности до 5% всех обязательств банка, вместо 10%, как это было официально разрешено законом.

10. Банкам, по их просьбам, было представлено право помещать свободную кассовую наличность на текущий счет в частные кредитные учреждения. Эта операция проводилась исключительно с разрешения на то городских дум.

11. Был согласован порядок включения в Положение о банках правила, по которому плата нотариусам за сообщения о протестах определялась по соглашению банка с нотариусом, и было установлено, что она не должна была превышать 10 коп. за каждый протест.

12. По итогам работы съезда было разрешено выдавать из прибылей банка пенсии и пособия служащим банка с согласия городской думы.

13. Министерство финансов, после согласования с участниками съезда, приняло дополнение к ст. 151 Положения о городских общественных банках. Отныне прибыль, полученная от использования резервного капитала общественного банка, заключающегося в процентных бумагах, с купонов которых определен 5%-ный сбор в пользу казны, не облагалась промысловым налогом. Это практиковалось в тех случаях, когда купонные процентные бумаги вошли в сумму прибылей банка.

14. По итогам работы съезда была изменена ст. 152 Положения о городских общественных банках. Назначенные из прибылей суммы на содержание благотворительных заведений отныне не облагались никаким процентным сбором в пользу казны.

15. С подачи делегатов съезда при разрешении вопроса о выдаче долгосрочных ссуд под залог недвижимых имений возбуждалось ходатайство об установлении для таких ссуд 18-летнего срока.

На основании приведенных данных Съезд постановил ходатайствовать о разрешении банкам выдавать под недвижимые имения, находящиеся в черте города, кроме трехлетних ссуд еще ссуды на 12 лет, но с двумя различными условиями погашения: первое - с уплатою ссуды полностью в течение срока займа путем равномерных полугодовых взносов начиная с первого же года займа, и второе - с тем, чтобы по ссудам на 12 лет в первый год уплачивались только одни проценты, начиная же с третьего полугодия в погашение ссуды должно быть вносимо 3% от первоначальной суммы долга, а проценты начислять на остающуюся часть долга.

К концу 12-го года вся имеющаяся остаться не погашенной сумма капитального долга должна быть уплачена полностью. При этом Съезд имел в виду, что погашение этого долга может быть произведено посредством перезалога имения на новый срок78.

Итоги Съезда таковы. Во-первых, не все вопросы, поднятые на Съезде, были приняты. Некоторые из предложений, в частности правило о досрочном возврате вкладов, было отклонено. Также отложено и предложение о предоставлении права городским общественным банкам устанавливать проценты без участия городских дум. Это было сделано на том основании, что городские банки являются учреждениями, непосредственно подчиненными городским думам, и поэтому ни один серьезный кредитно-финансовый вопрос не может быть принят без их участия79.

Во-вторых, представители городских общественных банков имели возможность через съезды открыто высказывать свои мнения руководству страны и Министерству финансов по наболевшим вопросам кредитно-финансовой политики и надеяться на их благополучное разрешение.

В-третьих, в России в начале XX в. сложился такой мощный совещательно-финансовый институт как съезды представителей городских общественных банков, что, в конечном счете, благотворно отразилось на успешной работе системы данных финансовых учреждений в начале XX в. Возбужденные и разрешенные на Съезде вопросы относительно узаконений, которыми теперь стали руководствоваться городские общественные банки по поводу разнообразной практики таковых, имели в будущем весьма важное значение для системы городских банков и значительно расширяли и облегчали впоследствии их деятельность.

В-четвертых, принятые решения были взвешенными, эффективно отразились на работе банков, в то же время непродуманные предложения, которые могли при условии их принятия иметь негативные последствия, были отклонены.

В 1906 г. Министерство финансов созвало в Санкт-Петербурге Второй Всероссийский съезд сотрудников и представителей городских общественных банков и других городских кредитных учреждений. На повестку дня были вынесены обсуждение проекта нового Нормального положения о городских общественных банках и вопрос об объединении всех обособленных городских банков в так называемый Центральный городской банк.

Считалось, что городские общественные банки, обладая в общем громадной суммой как собственных капиталов, так и вкладов, объединившись, могли бы, бесспорно, занять более почетное место в ряду кредитных учреждений России и благотворнее оказывать влияние на развитие производительной деятельности местного населения.

Однако положение было далеко от радужного. Городские банки, работая в отдельных губерниях, функционировали разрозненно, действовали каждый сам по себе и оставались, с самого начала издания Нормального положения о городских банках до начала XX в., в продолжение многих десятков лет, в полном отчуждении один от другого. Поэтому городские банки, естественно, не были в состоянии использовать находящиеся в их распоряжении громадные денежные силы, а наоборот, без уверенности в прочной под держке в момент неотложной нужды со стороны даже Государственного банка, нередко должны были ограничивать свои операции, не только не развивая их, но и обрекая на сокращение.

Несомненно, объединить эту денежную силу было в общих интересах всех городских банков, тогда каждый из них смог бы найти в необходимое время нужную поддержку в другом таком же банке. Были крупные банки, которые располагали свободными капиталами и ресурсами. Однако и этот проект не был реализован в силу тех или иных причин и завис в многочисленных согласованиях80.

54Джаншиев Г. Указ. соч.

55Дитятин И.И. К истории Городового положения 1870 г. Статьи по истории русского права. СПб., 1895. С. 155.

56Пажитнов К.А. Указ. соч. С. 25.

57 Гончаров В.Д. Отношения государственной власти и городского самоуправления в дореволюционной России: историко-правовой анализ: Дис. ... доктора юрид. наук: 12.00.01. СПб., 2001. С. 210.

58 Казимагамедов А. Опыт работы с населением дореволюционных коммерческих банков России // Банковские услуги. 1996. № 1. С. 30-32.

59Зачатки коммерческих) банковского кредита в России. Банковская энциклопедия / Под ред. Л.H. Яснопольского. Т. 1. Коммерческие банки. Киев, 1993. С. 15.

60Манько А. Генераторы коммерческой жизни России (история банков) // Банковское дело. 1996. № 9. С. 38-39.

61Кредит для земств и городов. Сборник статей и проект устава банка для земств и городов. М., 1910. С. 78.

62Колычев А. А. Положение о городских общественных банках 13 января 1912 г. СПб., 1912. С. 23.

63Колычев А.А. Указ. соч. С. 96.

64 Статистика долгосрочного кредита в России. 1900 г. СПб., 1903. Вып. III.; Тоже. 1914г.СПб., 1914. Вып. 1.

65Мехряков В. Становление и развитие банковской системы России: XIX-XX вв. // Финансы. 1998. № 8. С. 19-22.

66Алехов А. Становление банковского дела в России // Банковские услуги. 1997. №2. С. 31-35.

67Андрюшин С. Из истории муниципальных банков // Банковское дело. 1996. № 10. С. 32-35.

68Бовыкин В.И. Указ. соч. С. 78-79.

69Бородаевский С.В. Кредитный свод трудов местных комитетов по 49 губерниям европейской России. СПб., 1904. С. 45.

70Барышников М.Н. История делового мира России. М., 1994. С. 152.

71Гиндин И.Ф. Государственный банк и экономическая политика царского правительства (1861-1892 гг.). М., 1960. С. 230.

72Грузицкий Ю.Л. Городские общественные банки дореволюционной России: история возникновения и развития // Финансы и кредит. 2002. №11. С. 58-62.

73Гиндин И.Ф. Русские коммерческие банки. Из истории финансовой политики в России. М., 1948. С. 133.

74Грузицкий Ю.Л. Указ. соч. С. 58-62.

75Полное собрание законов Российской империи. Собр. III. Том XII. Отделение 1-е. СПб., 1895. Ст. 8707. С. 431-446.

76ГАУО. Ф. 138. Oп. 1. Д. 63. Л. 2-3.

77Там же. Л. 17-21.

78ГАУО. Ф. 138. Oп. 1. Д. 33. Л. 67-89.

79Там же. Л. 90-91.

80ГАУО. Ф. 138.0л. 1.Д.31.Л. 112.

<< Назад Вперёд>>