2.2.1. Тенденции в области производства и использования первичных инвестиционных ресурсов

Изменение динамики производства конструкционных материалов было обусловлено рядом народнохозяйственных факторов, а также особенностями развития отраслей, производящих конструкционные материалы. К их числу относятся:

1. Снижение доли капитальных вложений, выделяемых на расширение производства первичных инвестиционных ресурсов. Удельный вес отраслей, обеспечивающих экономику этими ресурсами, в общем объеме производственные капитальных вложений составил 9,4% в 10-й пятилетке против 12,3% в 8-й.

2. Увеличение капиталоемкости прироста продукции отраслей, воспроизводящих первичные инвестиционные ресурсы. Капиталоемкость в черной металлургии в 10-й пятилетке выросла в 2,5 раза, в цветной металлургии - в 4,6 раза, в химической промышленности - в 1,7 раза, в лесной промышленности - в 3 раза, в промышленности строительных материалов - в 2,2 раза.

3. Исчерпание возможностей дальнейшей интенсификации использования существующего производственного аппарата, в условиях резкого уменьшения вводов мощностей, явилось основной причиной падения производства в червой металлургии.

Доля приростов (по различным видам продукции: чугун, сталь, прокат), получаемых на действовавших к началу пятилетия агрегатах, уменьшилась в 10-й пятилетке до 10-20% против 40-65% в 9-й пятилетке.

Уровень интенсификации металлургических процессов в нашей стране превышает аналогичные характеристики капиталистических стран в 1,5-2 раза. Выпуск продукции, достигнутый за счет избыточной интенсификации металлургических процессов, эквивалентен 18-20% приращению мощностей в производстве стали и 8-10% - в производстве чугуна. Однако переход к сверхинтенсивному режиму использования действующих агрегатов приводит к таким негативным явлениям, как повышенный износ оборудования, нарушение ритмичности его функционирования, увеличение расходов на ремонт, и, в конечном счете, вызывает замедление темпов роста отрасли в целом.

В целом отставание развития черной металлургии - главная причина ухудшения обеспеченности фондосоздающих отраслей конструкционными материалами.

4. Диспропорции в распределении капитальных вложений внутри отраслей, производящих конструкционные материалы: между их отдельными подотраслями, стадиями переработки исходного сырья, отдельными производствами. Прежде всего его относится к отставанию сырьевой базы в червой и цветной металлургии. При сложившееся низких темпах роста добычи железной руды, в условиях современной структуры сталеплавильного производства, даже существенное улучшение пользования металлургического оборудования не позволит сколько-нибудь значительно увеличить выпуск конечной продукции отрасли.

Существенное значение имеют также проблемы развития других отраслей, снабжающих экономику первичными инвестиционными ресурсами.

В промышленности строительных материалов основные ограничения роста производства связаны со старением технологического оборудования, нехваткой трудовых ресурсов и возрастанием удаленности источников первичного сырья от мест его переработки.

Производство конструкционных материалов в лесной, деревообрабатываний и целлюлозно-бумажной промышленности в возрастающей степени определяется динамикой заготовок деловой древесины. Это положение объясняется тем, что экономически доступные ресурсы древесных отходов, способные компенсировать нехватку деловой древесины, в значительной части уже используются в производстве древесных плит и целлюлозы. Наблюдавшееся в 10-й пятилетке падение уровня вывозки древесины связано в основном о перемещением заготовок на Восток и недостаточными объемами строительства лесовозных дорог.

Замедление динамики производства пластмасс и синтетических смол в последние года было вызвано приближением к порогу насыщения потребностей народного хозяйства в поликонденсационных их видах, неподготовленностью химической промышленности к производству, а машиностроения и строительства к использованию прогрессивных видов конструкционных пластмасс, дефицитом исходных полупродуктов, низким уровнем развития отечественного химического машиностроения и производства технологического оборудования для переработки пластмасс в готовые детали и изделия.

В условиях существенных ограничений на рост объемов производства конструкционных материалов особое значение приобретают повышение качества, совершенствование структуры выпускаемой продукции, а также снижение материалоемкости в фондосоздающих отраслях.

Проведенный анализ показывает, что во второй половине 70-х годов прогрессивные сдвиги в качестве и составе продукции отраслей, производящих конструкционные материалы, не в полной мере компенсировали снижение динамики их выпуска. Так, производство холоднокатанного листа в начале и в конце 10-й пятилетки характеризовали следующие объемы: 7,217 млн. т. и 7,523 млн. т., низколегированной стали 5,665 и 5,469 млн. т., что при расчетных коэффициентах: замены в 1,25 по готовому прокату доя итоговых приростов эквивалентно дополнительному производству проката всего в 130 тыс. т. Незначительно с 1970 г, по 1960 г, возросла средняя марочность цемента: с 383 до 407 кг/кв.см. Увеличение производства древесных плит в 10-й пятилетке эквивалентно увеличению ресурсов дедовой древесины на 5-6 млн. куб. м. Падение же производства дедовой древесины за пять лет составило 35 млн. куб. м. пиломатериалов - 18 млн. куб. м.

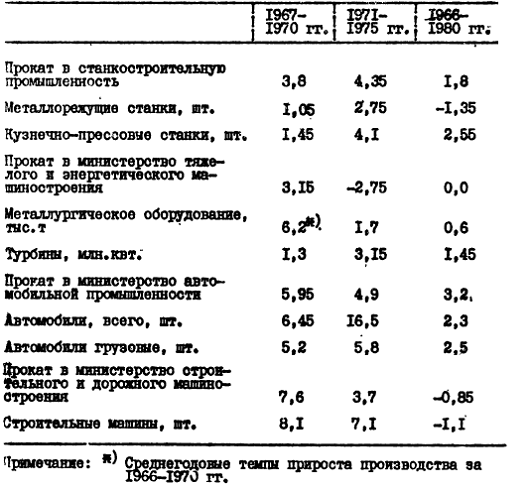

Недостаточной оказалась и способность отраслей инвестиционного комплекса, главным образом, машиностроения и строительства, приспосабливаться к изменяющимся условиям ресурсной обеспеченности. При росте поставок проката в отрасли гражданского машиностроения, производящих основную часть оборудования, и 8-й, 9-й и 10-й пятилетках соответственно на 24, 13 и 1% среднегодовое снижение коэффициента затрат по пятилеткам составило 4,7%, 6,9%, 4,7%. Однако, в силу ускорения за последние пятнадцать-двадцать лет темпов удорожания оборудования и валовой продукции машиностроения полученные значения экономии проката являются завышенными. Расчет по валовой продукции машиностроения, скорректированной на динамику удорожания к ценам оборудования 7-й пятилетки, дает следующие темы экономии проката: 8-я пятилетка - 3,1%, 9-я - 4,1%, 10-я - 1,9%. Эти результаты в целом подтверждаются сравнением динамики поставок проката и продукции гражданских машиностроительных министерств (табл. №4 ).

Таблица № 4. Среднегодовые темпы прироста потребления проката и производства продукции машиностроительными министерствами, %.

Несмотря на то, что в 9-й пятилетке рост производства проката был довольно высоким (22,4%) и поставки его в машиностроение в целом выросли на 24,5%, потребление проката в гражданском машиностроении увеличилось только на 13%,против 24% в 8-й пятилетке. Благоприятная ситуация 60-х годов обусловила и естественный для нее режим экономии металла в машиностроении, который, с одной стороны, опирался на сложившиеся тенденции снижения конструктивной металлоемкооти за счет новых проектных решений, на высокие темпы поставок качественных видов проката и др. материалов-заменителей и т.д., а, с другой - отражал отношение к металлу как к ресурсу, поставки которого и в будущем будут соответствовать потребностям. Резкое, примерно в 2 раза, замедление темпов поставок проката в отрасли гражданского машиностроения в 9-й пятилетке, при плановых заданиях роста продукта на уровне 8-й пятилетки, привело к необходимости усилить режим экономии в машиностроении. В 1971-1975 гг. за счет организационно-технических и других мероприятий была использована подавляющая часть резервов экономии, не требующих крупных затрат, связанных с перестройкой и переориентацией производств на ресурсосберегающие технологии, что и вызвало определенное повышение динамики экономии проката в 9-й пятилетке. Исчерпание этих резервов, невозможность быстрого внедрения металлосберегащих технологий, существенные ограничения в роде подотраслей на снижение конструктивной металлоемкости, замедление поставок качественных заменителей традиционных видов проката - привели к резкому замедлению процесса снижения металлоемкости в 1976-1980 гг. В перспективном периоде поддержание таких (1,8-2% в год) темпов экономии проката потребует значительных усилий по перестройке машиностроения, увеличению производства качественных видов проката и новых высокоэффективных материалов-заменителей, ужесточения требований к экономии металла в проектах новых машин и механизмов.

Строительство в 10-й пятилетке развивалось в условиях еще больших ограничений со стороны поставок металла, чем машиностроение, что было вызвано как общим замедлением роста производства проката, так и перераспределением ресурсов металла в более приоритетные отрасли. Потребление проката в 1980 г. по сравнению с 1975 г. в строительстве абсолютно уменьшилось и составило 16,6 млн. т. против 18,35 млн. т. Нехватка металла в некоторой степени компенсировалась поставками железобетонных изделий, тем не менее рост строительно-монтажных работ резко замедлился и составил 4,3% за 10-ю пятилетку против 32,8% в предыдущей пятилетке. Коэффициент затрат проката на единицу строительно-монтажных работ уменьшился в 10-й пятилетке в среднем на 2,8% в год, по сравнению с 0,7% в 9-й и 1,9% в 8-й пятилетке. Однако резкое снижение коэффициента удельных затрат проката отражает не столько реальную экономию металла, сколько характер и степень диспропорций в структуре затрат конструкционных материалов в строительстве, вызванных дефицитом металла в народном хозяйстве страны. Сохранение этой тенденции в динамике коэффициента затрат (дальнейшее снижение поставок проката в строительство) ведет к ухудшению качества и абсолютному уменьшению объемов строительно-монтажных работ.

Дефицит металла ограничивал динамику строительно-монтажных работ в большей мере, чем весь объем капитальных вложений. При незначительном росте объемов строймонтажа необходимый рост капительных вложений обеспечивался за счет увеличения поставок постоянно дорожащего оборудования, нехватка отечественного оборудования компенсировалась за счет импорта. Однако реализованный таким способом объем капитальных вложений создал иллюзию прогрессивных сдвигов в технологической структуре капитальных вложений. Увеличение доли оборудования в капитальных вложениях в 10-й пятилетке почти полностью можно объяснить удорожанием отечественного и особенно импортного оборудования. Таким образом, дефицит металла приводит к замедлению динамики строительно-монтажных работ и машиностроения, косвенно, через увеличение доли импорта к еще большему удорожанию оборудования и, в конечном итоге, к падению эффективности капитальных вложений.

<< Назад Вперёд>>