Российский налогоплательщик

Таблица 7

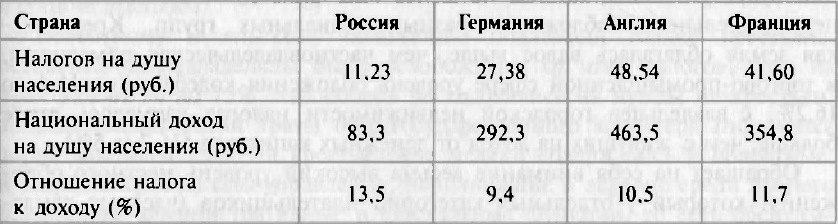

Уровень налогообложения в европейских странах, 1913 г.

Налоговое бремя в России в абсолютных цифрах, таким образом, оказывалось в 2—4 раза легче, чем в развитых западноевропейских державах, но легкость эта обманчива, так как реальная тяжесть обложения, то есть отношение к доходу, была выше вследствие крайне малой величины национального дохода на душу населения. Из своего скудного бюджета средний россиянин платил в казну податей больше, нежели богатые немец, англичанин и француз.

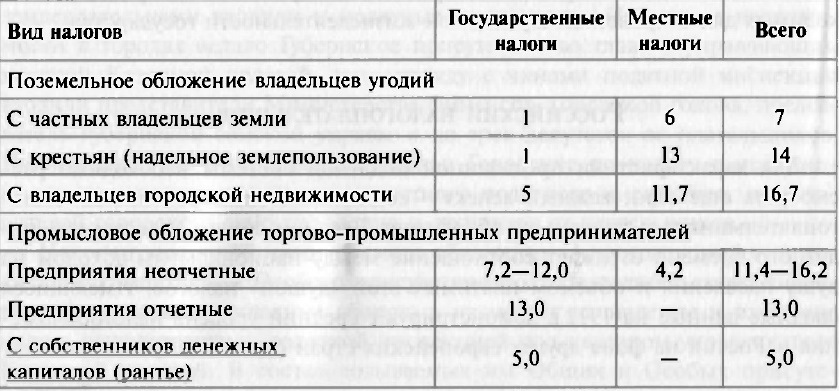

Средние цифры, впрочем, не дают адекватного представления о распределении налогового бремени среди основных категорий плательщиков. Налоговая система России, по точному замечанию дореволюционных экономистов, страдала большой неуравнительностью обложения, поскольку преобразования отдельных налогов проводились не одновременно и без общего плана: «Одни налоги, как поземельный и с капиталов, остались без всякой реформы, другие, как промысловый, привлекали к себе внимание постоянно как обильный источник государственного дохода»473. Уровень прямого обложения основных категорий налогоплательщиков (в процентах к доходу) на 1913 г. представлял собой следующую картину (см. табл. 8)474.

Таблица 8

Уровень прямого обложения основных категорий налогоплательщиков в России, 1913 г. (в % к доходу)

Эти данные носят самый общий характер и в последующем изложении будут уточнены, но тем не менее они фиксируют весьма заметную неуравнительность обложения разных социальных групп. Крестьянская земля облагалась вдвое выше, чем частновладельческая помещичья, в торгово-промышленной сфере уровень обложения колебался от 11,4 до 16,2%, с владельцев городской недвижимости налогов взималось втрое больше, чем с живущих на доход от денежных капиталов (16,7 и 5%).

Обращает на себя внимание весьма высокий уровень местного обложения, который у отдельных категорий плательщиков (частных землевладельцев, крестьян, хозяев городской недвижимости) превышает даже ставки государственного налога. Но в тоже время в сравнении с центральным государственным бюджет органов местного самоуправления (земского, городского и крестьянского), формировавшийся за счет налоговых сборов, заметной роли не играл. По имеющимся данным Министерства финансов на 1902 г, в целом по России земства получили доход от налогов в размере 121 млн. руб., городские думы — 117,7 млн., крестьянские мирские и сословные органы — 70,8 млн., всего — 309,5 млн. рублей. Доходная же часть государственного бюджета за этот год выразилась цифрой 1428 млн. руб., то есть доля местного бюджета составляла всего 22% от государственного475.

Иная картина наблюдалась в западноевропейских странах. Например, в Англии с ее давними традициями самоуправления доходы местных органов власти на 25% превосходили государственный бюджет. Сопоставимые размеры государственного и местного бюджета наблюдались также в Германии и Франции, причем здесь существенную часть местного бюджета составляли субсидии со стороны государства. В России же, напротив, имел место крайний централизм бюджета, правительство концентрировало львиную долю платежных ресурсов государства, расходуемых на поддержание общеимперского величия в ущерб местным нуждам476.

К налогам в пользу местного бюджета в сельской местности относились земские (с земель и от торгово-промышленных предприятий), волостные и сельские сборы. В населенных пунктах городского типа в пользу муниципального управления взимался налог с недвижимых имуществ (городской оценочный сбор), а также разные пошлины от торговли и промышленности (в том числе с трактирных заведений), специальные сборы с владельцев экипажей, собак и пр., а также сбор с недвижимых имуществ в пользу местного земства.

Главным видом земского обложения являлся налог с земли, исчисляемый по ее доходности, причем крестьянские земли были обложены, как правило, гораздо выше частновладельческих — следствие преобладания в земских собраниях аграриев-латифундистов. С торговых заведений земства по промысловому налогу 1898 г. могли взимать до 15% цены промысловых свидетельств крупных предприятий (I и II разряда) и до 10% с прочих, а с промышленных предприятий — исходя из их капитальной стоимости. Предельных норм земского обложения не было законодательно утверждено, но с 1900 г. установлен лимит роста земского обложения в размере 3% в год (ранее он составлял 7%, что правительству показалось излишне высоким).

Волостному и сельскому обложению подлежали только крестьяне, остальные землевладельцы были освобождены от этих налогов, хотя на практике от 50 до 75% этих сборов расходовались на нужды не крестьян, а представляли собой траты общегосударственного характера (постройка дорог, мостов и т.д.). На крестьянские медяки содержались и волостные, и мирские органы самоуправления, исполнявшие в деревне среди прочего полицейско-административные и фискальные функции, то есть обслуживавшие государственную власть.

Городские самоуправления в отличие от земских управ были достаточно жестко ограничены нормами обложения, взимаемого в пользу городов. Городской оценочный сбор, обеспечивавший муниципалитетам около половины их доходов, взимался в пределах 10% чистого дохода недвижимости или 1% ее стоимости, с купеческих свидетельств первой и второй гильдии город брал 15% их цены, с прочих промысловых документов — 10%, сбор с трактирных заведений осуществлялся по раскладочной системе.

Такова была система местного обложения, действовавшая на всей территории империи за исключением ряда окраин (Польша, Кавказ, Средняя Азия, часть Сибири). Рассмотрим теперь проблему налогового бремени российского налогоплательщика с учетом местного обложения на материале основных податных групп населения страны — крестьянства, рабочих, торгово-промышленных предпринимателей и владельцев городской недвижимости.

Крестьянство в России являлось самой многочисленной и наиболее отягощенной налогами группой населения. Отмена выкупных платежей, как отмечалось, избавила земледельцев от тягостной подати, однако льгота фактически была сведена на нет ростом иных налогов. За 1907—1913 гг., налоги на крестьянство, государственные и местные, возросли с 601 до 770 млн. руб. или на 28%, тогда как сельское население увеличилось на 9%. Налоговый гнет, таким образом, в годы столыпинской реформы рос втрое быстрее, чем деревенское население, и происходил главным образом за счет косвенных налогов. Череда хороших урожаев позволила крестьянину поднять доходность своего хозяйства в среднем по России за 1907—1913 гг. на 28%, но рост налогов последовательно съедал эту прибавку, не позволяя существенно поднять уровень жизни крестьянства. Валовый доход на душу сельского населения возрос незначительно (с 31,6 до 36,7 руб.), а отношение налогов и арендных платежей составляло около 22% к валовой доходности крестьянского хозяйства, что следует признать весьма высокой нормой обложения477.

В отношении же к условно-чистому доходу крестьянского хозяйства (за вычетом семян, корма скоту и пр.), то есть фактически к фонду личного потребления норма обложения к 1913 г. равнялась 10,8%, и еще 6,9% отнимали платежи неналогового характера (арендная плата за землю и др.). Прямые налоги при этом охватывали менее трети всех податей (3,1% из 10,8%), а остальное приходилось на долю обложения косвенного.

Российская деревня, по оценке советских историков, была максимально обложена податями. Этот вывод имеет под собой основания, однако все познается в сравнении: после Октябрьской революции, отменившей плату за аренду и покупку земли, крестьянин в 1918—1919 гг. отдавал в казну 16,7% своего фонда потребления, то есть примерно столько же, сколько до мировой войны; в 1920—1921 гг., в разгар «военного коммунизма» — 26,1%; с введением НЭПа в 1921—1922 гг. — все еще 20,9%, и лишь в 1923 г. обложение снизилось до 18,6%, оставаясь, тем не менее, выше уровня 1913 г. Если до революции крестьянин стонал под тяжестью налогов, о чем справедливо писала либеральная публицистика, то в годы революции и Гражданской войны он был вконец ограблен новым режимом, давшим крестьянину землю, но обложившим его непосильными поборами478.

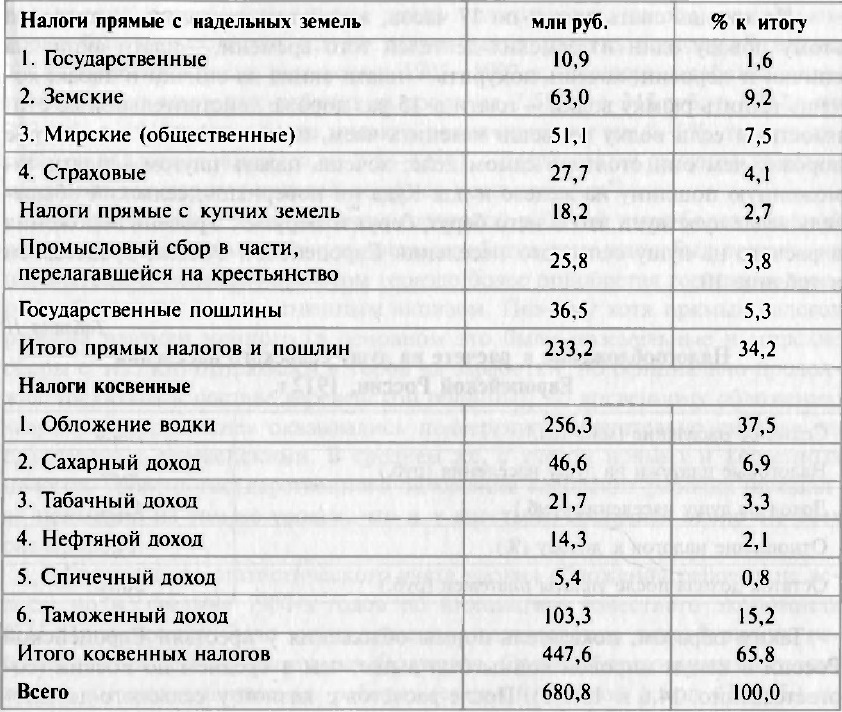

Какие налоги платил русский крестьянин до революции? Член сельского общества, то есть деревенской общины, вносил с надельной земли следующие прямые налоги: казенные подати, главным образом выкупные платежи, земские сборы, мирские (общественные) сборы на нужды крестьянского самоуправления, страховые (взносы на общественное страхование строений), которые, как и собственно налоги, также взимались принудительно. Кроме того, с земли, приобретенной крестьянином в частное владение (купчие земли), взимался государственный поземельный налог и земские сборы, а также крепостные пошлины. Далее, существенную часть крестьянского расходного бюджета составляли платежи по косвенным налогам в виде акциза на водку, сахар, керосин, табак, спички. Соотношение основных видов налоговых платежей крестьянства по данным о платежах крестьян 50 губерний Европейской России на 1912 г. представляло следующую картину (см. табл. 9)479.

Таблица 9

Основные налоговые платежи крестьянства Европейской России, 1912 г.

Как видим, крестьянин Европейской России в канун мировой войны прямых налогов, государственных и местных, платил почти в два раза меньше, чем косвенных (233,2 и 447,6 млн. руб.). Последние в его расходном бюджете занимают почти 2/3 от общего итога, причем одни только траты на казенную водку превосходят платежи по всем видам прямого обложения. В структуре прямого обложения выделяются платежи в пользу земских и мирских органов самоуправления (в сумме 114,1 млн. руб.), намного превосходящие поземельные подати с надельных и купчих земель, а также все виды пошлин и промысловый налог, взимавшийся с крестьян, которые занимались коммерческой деятельностью.

В сфере обложения косвенного вслед за «царь-водкой», безусловным лидером крестьянского расходного бюджета, шел таможенный доход, извлекаемый государством из крестьянского кармана в виде пошлин на приобретаемые сельским потребителем заграничные товары, прежде всего, необходимые крестьянину в хозяйстве машины и орудия. Немало приходилось тратить сельскому домохозяину и на так называемые факультативные предметы потребления (сахар, табак, керосин, спички), которые обкладывались высоким акцизом. На самом деле эти товары, государством рассматриваемые как необязательные, давно вошли в обиход крестьянской семьи, и высокая норма их обложения чувствительно отражалась на ее бюджете.

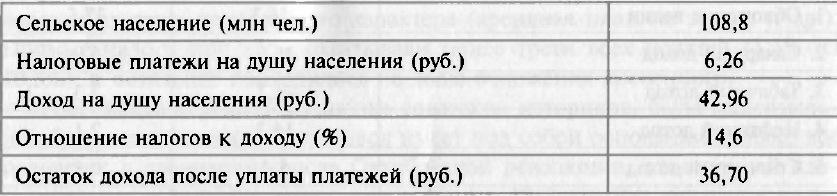

«Не хочешь спать зимой по 17 часов, а работать при огне, — писал по этому поводу один из земских деятелей того времени, — плати акциз на спички и керосин; хочешь покурить — плати акциз на спички и табак; хочешь выпить рюмку водки — плати в 15 раз дороже действительной ее стоимости, а если водку желаешь заменить чаем, плати за чай и сахар втрое дороже, чем они стоят на самом деле; хочешь пахать плугом — плати таможенную пошлину на железо и т.д. Куда ни повернешь, сельский обыватель везде чувствует, что с него берут, берут и берут»480. Уровень обложения в расчете на душу сельского населения Европейской России представлен в таблице 10.

Таблица 10

Налогообложение в расчете на душу сельского населения Европейской России, 1912 г.

Таким образом, показатель нормы обложения у крестьян Европейской России в канун мировой войны был выше, чем в среднем по России (соответственно, 14,6 и 13,5%). После расчетов с казной у сельского домохозяина на руках оставался только минимум денежных средств, необходимых, чтобы свести концы с концами. И в начале XX в. крестьянство продолжало оставаться главным «податным» сословием российского общества. Налоговый гнет наряду с безземельем стали главными импульсами подъема крестьянского движения в 1905 г., принявшего выраженный антипомещичий и антигосударственный характер.

Либеральный экономист рубежа XIX—XX вв. так живописал положение крестьянской массы, в 1905 г. вступившей на путь вооруженного сопротивления властям: «Голодающие и ведущие жизнь, по полному отсутствию тени удобств напоминающую быт французских крестьян конца XVIII века, наши сельские обыватели долгие годы и десятилетия покорно ждали облегчения своей участи, пока наконец не потеряли всякое терпение и не поднялись стихийной массой, опустошающей все на своем пути»481. Чтобы успокоить эту стихию, правительство пошло на отмену выкупных платежей, но затем путем повышения косвенного обложения вернуло потерянные деньги, уровень же налогового бремени крестьян остался по существу прежним.

Рабочие на рубеже XIX—XX вв. на уплату прямых податей расходовали всего 0,5—0,6% годового бюджета, и эти пропорции сохранились вплоть до мировой войны. Главной статьей расходов городских рабочих в 1899— 1913 гг. являлись питание и жилье, у одиноких они составляли 52—60% бюджета, у семейных — 57—80%. Из остатка в 20—40% удовлетворялись все прочие потребности, в том числе уплачивались налоги, размер которых был невысок, так как не велик был и уровень доходов. В начале XX в., особенно после революции 1905—1907 гг., средняя заработная плата фабрично-заводских рабочих выросла на 7,5% — с 245 руб. в 1907 г. до 263 руб. в 1913 г. (при росте индекса розничных цен на 4—5%, то есть заработок реально повысился на 2,5—3,5%) — структура же расходов и объем платимых государству податей остались неизменными482.

По сравнению с крестьянином городской рабочий имел более высокий денежный доход, но основную часть заработка вынужден был тратить на наем жилья и питание, при этом гораздо более приобретая городских товаров, облагаемых государственным акцизом. Поэтому хотя прямых налогов рабочие платили немного (в основном это были поземельные и мирские сборы с тех, кто отправился в город на заработки, но официально продолжал числиться в составе деревенской общины), но косвенному обложению «городские крестьяне» оказывались подвергнуты значительно сильнее по сравнению с деревенскими. В среднем же, с учетом прямых и косвенных налогов, уровень государственного обложения городских рабочих находился примерно на том же уровне, что и у крестьян, составляя около 6% всех расходов483.

Официального статистического учета уровня обложения рабочих не велось, но в середине 1900-х годов по инициативе известного экономиста С.Н. Прокоповича было осуществлено анкетирование петербургских рабочих на предмет их расходных бюджетов. Среди обследованных относительно высокооплачиваемых рабочих (средний годовой доход 472 руб.) не окончательно порвали с деревней 45% семейных и 65% одиноких, которые имели землю или вели свое хозяйство. Эти лица, формально числившиеся в составе сельского общества, продолжали платить причитающиеся с них прямые налоги. Остальные, окончательно утратившие связь с деревней, являлись главным образом объектом косвенного обложения. Так, на спиртные напитки (пиво, водка) одинокий петербургский мастеровой тратил 10,2% своего бюджета, семейный — 5,3%, тогда как, например, на врачебную помощь, соответственно, всего 0,9 и 1,2%, а на культурно-просветительные цели — 4 и 2,5%. Тем не менее избегавший городских соблазнов имел возможность скопить денег и послать их родным в деревню, как регулярно поступали 11% одиноких и 2% семейных рабочих.

У среднего петербургского рабочего более 80% заработка уходило на материальные потребности и поддержание физического существования. Жил он в дешевых «угловых квартирах», питался в сомнительных трактирах, носил чужие обноски, покупая на толкучках ношеную одежду, как правило, поддерживая связь с деревней, платя государственные, земские и мирские сборы, старался скопить денег для посылки родным в деревню, хотя это было нелегко из-за городской дороговизны и тяжкого косвенного обложения, с которым рабочий сталкивался на каждом шагу484.

Торгово-промышленные и финансовые предприниматели являлись основной податной группой среди городского населения, а коммерческая сфера в целом, как мы могли убедиться, служила главным поставщиком прямых налогов для казны. Повышение уровня промыслового обложения в 1906 г. вызвало острую полемику между предпринимателями, утверждавшими, что «обложение, созданное этим законом, непосильно для отечественной промышленности и торговли», и правительством, ставившим под сомнение их скептические оценки485. Предприниматели справедливо указывали при этом, что обложение торговли и промышленности опережает поземельное: к 1914 г. сбор промыслового налога по сравнению с 1905 г вырос на 150%, тогда как налоги земельные и с городской недвижимости — всего на 124%. Не могло не видеть этого обстоятельства и правительство, после 1906 г. и до начала мировой войны более не повышавшее ставок промыслового налога.

Не довольствуясь этим, деловые круги подчеркивали, что помимо государственных на торговле и промышленности лежит внушительное бремя податей земских и городских. По действовавшему закону, как уже отмечалось, предприниматели должны были выплачивать земствам и городам сбор, равный, соответственно, 10 и 15% стоимости выкупаемых сословных и промысловых свидетельств. Кроме того, в соответствии с временными правилами о земских повинностях уплачивался так называемый сбор с недвижимых имуществ — земли, леса, строений — сообразно с их ценностью и доходностью. Оценочный сбор, как он назывался, был существенно выше, чем 10%-ый и 15%-ый налог. Так, в пользу земств последний налог в 1906 г. составил 5,9 млн. руб., а оценочный сбор — 22,1 млн. рублей486.

Земское обложение вызывало резкое недовольство предпринимателей, поскольку нормы обложения торгово-промышленных предприятий оказывались существенно выше, нежели собственно земель. По расчетам Московского биржевого комитета, земские сборы по отношению к ценности земли на 1906 г. составляли 0,42%, а для торгово-промышленных предприятий — 1,24%, то есть втрое больше. Земствами, где преобладали землевладельцы-помещики, реальная стоимость земель сознательно занижалась, а предприятий — завышалась. Предприниматели же выступали за уравнительность обложения на уровне 0,5% ценности земли и 0,5—0,7% стоимости торгово-промышленных заведений. «Наклонять чашу весов еще более в сторону обложения промышленности, — говорилось в официальном заявлении Биржевого комитета, — значит уже совершенно отступать от принципов справедливого распределения налогового бремени и покровительствовать одним группам населения за счет других, притом из мотивов ничего общего не имеющих с понятиями государственной пользы и здравой экономической политики»487.

Выступление Биржевого комитета, выражавшего позицию широких предпринимательских слоев, было вызвано проектом закона об усилении обложения торговли и промышленности в пользу земств и городов, внесенным 1911 г. Министерством финансов для обсуждения в Государственную Думу. Законопроект, по отзыву одного из лидеров делового мира П.П. Рябушинского, «являлся знамением времени, указывающим, что с торговлей и промышленностью считаться не намерены. У нас царствуют иные течения — аграрно-дворянские. С нас берут и будут брать, но на земские собрания в должном числе пускать не намерены»488. Оппозиция со стороны предпринимателей затормозила продвижение законопроекта, и до войны он не вступил в действие. В итоге же налогообложение торгово-промышленной сферы в 1907—1914 гг. не было увеличено, но не было и сокращено, на чем настаивали предприниматели.

Официальная статистика Российской империи не содержит показателей уровня обложения торгово-промышленного и финансового сектора экономики, так как эти данные не слишком интересовали правительственных чиновников, озабоченных узкофискальными интересами. Поэтому о податном бремени торгово-промышленных и финансовых компаний можно судить лишь на основе их собственных подсчетов. Обобщенные данные были представлены Московским биржевым комитетом в связи с обсуждением законопроекта Министерства финансов о подоходном налоге в России. Созданная в связи с этим комиссия под председательством П.П. Рябушинокого, заседавшая в 1906—1907 гг., попыталась выяснить, сколько предприниматель в России платит податей, и как возрастет его обложение после введения подоходного налога.

Комиссией была подготовлена и разослана по предприятиям Центрального района специальная анкета с перечнем вопросов об уровне обложения. Ответы были получены от 146 фирм, среди которых 66 относились к неотчетным предприятиям (торговые дома) и 80 являлись акционерными компаниями, обязанными публичной отчетностью. Фирмы первой группы имели 80,1 млн. руб. капиталов, 8,4 млн. руб. чистой прибыли, то есть 10,3% к капиталу. Более крупные акционерные фирмы имели 186,5 млн. руб. капитала, 20,8 млн. руб. чистой прибыли или 11,6% к капиталу489. Уровень обложения каждой из групп отражен в таблице 11 (млн. руб.).

Таблица 11

Уровень налогообложения неакционерных и акционерных торгово-промышленных предприятий, 1907 г.*

*Не включены сведения о гербовом сборе, так как не все опрошенные прислали ответ на этот пункт анкеты.

В таблице учтены сведения за 1905—1906 операционный год. Как легко заметить, более крупные предприятия заплатили налогов втрое больше, чем мелкие — результат прогрессивной шкалы промыслового налога. При этом лидеры оказались впереди и по удельному весу податей к прибыли, соответственно, 23,3 и 21,8%. Реальный уровень обложения, по всей очевидности, был еще выше, так как в таблице не учтены данные о гербовом сборе. На первом месте в структуре обложения торгово-промышленных предприятий шли государственные налоги всех видов, занявшие, соответственно, 13,5 и 14,5% прибыли, затем земские сборы (5,4 и 6,1%), налоги в пользу городских самоуправлений (2,8 и 2,6%) и сословно-общественные (0,1%).

Уровень обложения их предприятий представлялся лидерам отечественного делового мира достаточно высоким, и их беспокоило, что Министерство финансов планировало ввести подоходный налог не в качестве единого универсального, заменяющего все прочие сборы, а как добавочный. Уровень налогообложения коммерческой сферы в этом случае грозил вырасти до 1/3 чистой прибыли, что, как подчеркивалось в отзыве Московского биржевого комитета на проект подоходного налога, «совершенно непосильно для русской промышленности и может задержать ее развитие»490.

С москвичами солидаризировалась и другая влиятельная группа в составе отечественного предпринимательского класса — петербургская, целиком разделившая позицию Московского биржевого комитета491. Объединенная оппозиция со стороны деловых кругов сыграла свою роль в том, что введение подоходного налога было отложено, и вернулись к этому вопросу только в экстренной ситуации Первой мировой войны.

Домовладельцы, то есть собственники городской недвижимости, представляют последнюю рассматриваемую нами категорию российских налогоплательщиков начала XX в. Подобно торгово-промышленным предпринимателям, они платили несколько разновидностей казенных, городских и земских податей. Система и уровень налогообложения городской недвижимости анализируются здесь на примере Москвы492. Основным налогом являлись государственный и земский с недвижимых имуществ, который взимался городским муниципалитетом (городской управой) в пользу казны и губернского земства. В 1908 г. размер государственного налога составлял 14,1% чистого дохода московских домовладельцев, земского — 1,6%. Недоимки по налогу взыскивались через полицию вплоть до продажи с торгов недвижимости должников.

Вторым по значению выступал так называемый городской оценочный сбор в пользу города, взимавшийся в размере 10% чистого дохода или 1% стоимости имущества. Оценочный сбор обеспечивал городские самоуправления средствами, необходимыми для их деятельности и осуществления городского благоустройства. В среднем по России сбор этот, уплачиваемый собственниками городской недвижимости, приносил около половины городских налоговых сборов, а в крупных городах и больше. Так, в Москве он составлял в 1908 г. 5,8 млн. руб. или 60% всех поступивших в городскую казну прямых налогов.

В пользу города, как отмечалось, взимался также сбор с торгово-промышленных заведений, с документов на право торговли и промыслов, с владельцев лошадей, экипажей и собак, больничный сбор и др. Подать с торгово-промышленных заведений являлась отчасти и налогом на домовладельцев, так как взималась как с помещений, используемых исключительно в коммерческих целях (в размере 3% чистой доходности владения), так и с жилых помещений, занимаемых самим домовладельцем (налог 1,5% с дохода). По существу то был сбор с мелких и средних ремесленников с годовым доходом свыше 200 руб., работавших на дому. В Москве этот налог уплачивали 32,5 тыс. хозяев мелких жилых строений на сумму около 1,7 млн. рублей.

Наконец, из своего кармана домовладелец оплачивал разного рода косвенные сборы в пользу города. Основными здесь являлись пошлины за прописку видов на жительство в полиции (если квартиросъемщик оказывался дворянином, домовладелец платил 30 коп., за мещанина — 15 коп., а за разночинца — всего 3 коп.). С хозяина доходного дома взимались также судебные сборы по гражданским делам, за справки адресного стола, за утверждение планов постройки и т.д. Особый налог платили домохозяева, желающие пользоваться городской канализацией. Канализационный сбор служил целям частичной компенсации расходов городского самоуправления по строительству и эксплуатации необходимых очистных сооружений.

В нашем распоряжении нет сводных данных об уровне обложения городской недвижимости в целом, но легко заметить, что в крупных городах, таких как Москва, только государственный, земский и городской сборы достигали 25% чистого дохода. Цифра эта существенно выше упоминавшейся среднероссийской (16,7%) и соответствует норме налогообложения торгово-промышленной сферы. Именно для собственников городской недвижимости и предпринимателей ставки налогообложения в начале XX в. были существенно подняты, тогда как в отношении широких масс малоимущих плательщиков в городе и на селе правительство избегало повышения прямых податей, наверстывая упущенное более тонкими методами обложения косвенного.

472 См.: Вайнштейн А.Л. Обложение и платежи крестьянства в довоенное и революционное время. М., 1924. С. 127.

473 Покровский Н.Н. О подоходном налоге. С. 147.

474 Там же.

475 Центральный Исторический архив Москвы (ЦИАМ). Ф.143. Оп.1. Д. 254. Л. 116—117 — Представление Министерства финансов в Государственную Думу о введении в России подоходного налога. 1907 г.

476 См.: Вебер А. Налоги. С. 82—83.

477 См.: Анфимов А.М. Неоконченные споры // Вопросы истории. 1997. № 7. С. 87-88.

478 См.: Вайнштейн А.Л. Обложение и платежи крестьянства в довоенное и революционное время. С. 116—117.

479 См.: Анфимов А.М. Налоги и земельные платежи крестьян Европейской России в начале XX в. С. 502.

480 Цит. по: Фридман М. Наша финансовая политика. СПб., 1905. С. 24—25.

481 Там же. С. 30.

482 См.: Рабочий класс России от зарождения до начала XX в. М., 1983. С. 246— 247; Рабочий класс России. 1907 — февраль 1917 г. М., 1982. С. 88—94; Кирьянов Ю.И. Жизненный уровень рабочих России (конец XIX — начало XX в.). М., 1979. С. 269.

483 Боголепов М.И. Финансы, правительство и общественные интересы. С. 194— 196; Вайнштейн А.Л. Обложение и платежи крестьянства в довоенное и революционное время. С. 27—28.

484 См.: Прокопович С.Н. Бюджеты петербургских рабочих. СПб., 1909.

485 См.: Шепелев Л.Е. Царизм и буржуазия в 1904—1914 гг. С. 214.

486 Там же. С. 216, 218.

487 Московский Биржевой комитет. Земское обложение земель и торгово-промышленных заведений. М., 1911. С. 11.

488 Цит. по: Шепелев Л.Е. Царизм и буржуазия в 1904—1914 гг. С. 219.

489 ЦИАМ. Ф. 143. Оп. 1. Д. 253. Л. 46-47.

490 Там же. Д. 254. Л. 239-243.

491 Подр. см.: Боханов А.Н. Подоходный налог и крупная буржуазия в России. С. 285-292.

492 См.: Справочная книга для домовладельца. М., 1910. С. 44, 62, 63, 169.

<< Назад Вперёд>>