Налоги военного времени

Эмиссия бумажных денежных знаков, представлявшая собой форму принудительного государственного займа у населения, к моменту Февральской революции покрывала около трети (34%) военных расходов. За два с половиной года войны в обращение было выпущено кредитных билетов на сумму 8243 млн. руб., а вместе с находившимися в обороте к июлю 1914 г. количество их к марту 1917 г. выросло до 9975 млн. рублей. Речь шла о «накачивании» обращения именно бумажными денежными знаками, ибо размен кредитных билетов на золото после начала войны был «временно» прекращен и более уже не восстановлен.

Количество бумажных платежных средств всех видов, включая «серии» государственного казначейства, марки, выпущенные вместо мелкой разменной монеты, выросло до 11,2 млрд. руб. или в 4,7 раза по сравнению с 1914 г. В частности, «серий» (процентных обязательств казначейства, соединявших в себе долговое обязательство правительства на срок до четырех лет с функцией денежного знака), было выпущено в 1914—1916 гг. на сумму 850 млн. рублей. Реальная же покупательная способность рубля к 1917 г. также упала вчетверо — до 27 коп. к довоенному уровню, в то время как рост индекса цен в семь раз превысил уровень 1914 г. (разница объясняется ростом денежных доходов значительных слоев населения под влиянием военной инфляции)494.

Другим решающим рычагом финансирования войны являлись займовые операции государства. С июля 1914 по февраль 1917 г. было выпущено шесть внутренних государственных займов на общую сумму 8 млрд. руб., принесших в казну, за вычетом расходов по операции, около 7,4 млрд. руб. чистой выручки495. Займы помимо того, что приносили реальный денежный доход казне, играли роль и противоинфляционного инструмента, призванного изъять из обращения часть эмитированных бумажных денег, и тем самым стабилизировать состояние государственных финансов. В записке, составленной в Министерстве финансов в начале 1917 г. по поводу займовых операций казны, подчеркивалось, что с помощью этой операции возможно «прочное изъятие кредитных билетов из обращения»496.

Помимо собственно займов, средства с внутреннего рынка капиталов на нужды войны привлекались также в виде эмиссии краткосрочных 5%-ых обязательств казначейства, представлявших собой векселя российского правительства, которые закладывались в Государственном банке в залог кредитов казне. Указом Николая II от 23 июля 1914 г. одновременно с приостановкой размена бумажных денег на золото Государственному банку предоставлялось учитывать «краткосрочные обязательства государственного казначейства в размере, вызываемом потребностями военного времени»497. В итоге краткосрочных 5%-ых обязательств до марта 1917 г. было выпущено на сумму 11,5 млрд. рублей. Вместе с внутренними займами они стали главным займовым источником покрытия военных расходов.

Таким образом, денежная эмиссия (9,1 млрд. руб. в общей сложности) и позаимствования казны на внутреннем рынке капиталов (19 млрд. руб.) фактически полностью обеспечили финансирование военных затрат 1914 — начала 1917 гг. Примерно теми же финансовыми приемами пользовались и другие воюющие страны: во Франции внутренние займы принесли в пересчете на русскую валюту 8,4 млрд. руб., в Англии — даже 21,5 млрд. руб. по довоенному курсу. Правда, эмиссия союзниками по Антанте использовалась в относительно умеренных размерах: во Франции количество бумажных денежных знаков выросло за годы войны в 3,5 раза, а в Англии существенно не увеличилось498.

Помимо внутренних, российское правительство активно прибегало и к займам внешним у союзников в форме правительственных кредитов, используемых для закупки и оплаты заказов по производству вооружения и обмундирования для русской армии. По имеющимся данным, на февраль 1917 г. общий военный долг России «собратьям по оружию» составлял 5,2 млрд. рублей. Львиную долю (70%) кредитов предоставила Англия, оттеснившая на второе место Францию — главного финансового партнера России в довоенный период499. Итак, основную часть средств для «чрезвычайного», то есть военного бюджета правительство черпало на внутреннем рынке, а также в виде кредитов у союзников.

Налоговые поступления не играли существенной роли в финансировании войны. Главная их функция заключалась в поддержке бюджета «обыкновенного», также значительно разросшегося за время войны. Дореволюционные русские экономисты справедливо отмечали, что из трех возможных источников покрытия военных расходов (повышение налогов, государственные займы и эмиссия бумажных денег) наилучшим в принципе является налоговый, так как война в этом случае ведется на наличные, а не в кредит, и платят за нее современники — участники событий, а не их потомки, вынужденные на протяжении многих лет погашать долги отцов500.

Однако в реальной жизни приходилось считаться с обвальным возрастанием военных расходов, с которым налоговая система не в состоянии была справиться. По свидетельству председателя бюджетной комиссии IV Государственной думы кадета А.И. Шингарева, относящемуся к 1915 г., громадные военные расходы Министерство финансов считало возможным покрывать исключительно за счет чрезвычайных источников бюджета, «не питая надежды, чтобы обращение к этим источникам могло бы быть сокращено, хотя и в весьма малой степени, изысканием новых источников налогового характера»501. По подсчетам С.Н. Прокоповича, который, как и Шингарев, позднее стал министром Временного правительства, за 1914—1916 гг. благодаря введению новых налогов казна выручила всего 1052 млн. руб. — цифра несопоставимая с уровнем военных издержек502.

Большая часть этих сборов ушла на латание громадной прорехи, образовавшейся в «обыкновенном» бюджете после того, как с сентября 1914 г. «для отрезвления подданных в годину испытаний» (выражение из Манифеста Николая II) была прекращена казенная продажа водки. В результате введения «сухого закона» казна потеряла около 700 млн. руб. годового дохода (за вычетом расходов на винную операцию), которые предстояло срочно возместить для сохранения бюджетного равновесия. В 1914 г. доходная часть «обыкновенного» бюджета по сравнению с 1913 г. уменьшилась почти на полмиллиарда рублей (соответственно, 2960,8 и 3431,2 млн. руб.), тогда как расходные статьи снизились менее чем на 200 млн. руб. (3382,9 и 3203,5 млн. руб.). Бюджетный баланс, естественно, из положительного в первый год войны стал сугубо отрицательным. Данные о составе «обыкновенного» бюджета за 1914 и 1916 гг. содержит таблица 1 (млн. руб.)503.

Таблица 1

Государственный «обыкновенный» бюджет России, 1914 и 1916 гг.

Таким образом, к 1917 г. правительству удалось радикально расширить доходную часть бюджета при консервации расходных статей и вновь добиться крупного положительного сальдо. В годы войны, заметим, заметную роль в формировании «обыкновенного» бюджета стали играть «чрезвычайные» доходы и расходы, связанные с финансовыми операциями казны для военных нужд. Если в 1914 г. таких «чрезвычайных» счетов в доходной части имелось всего на 62,7 млн. руб. вместе с остатками смет предыдущего года, то в 1916 г. — уже на 357 млн. рублей.

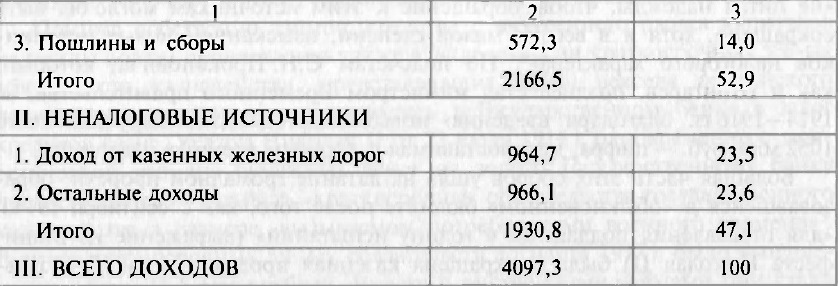

Источники доходной части «обыкновенного» бюджета за 1916 г. отражены в таблице 2 (данные в млн. руб.)504.

Таблица 2

Доходная часть государственного «обыкновенного» бюджета, 1916 г.

Приведенные данные фиксируют существенные изменения «мирного» бюджета страны под влиянием событий военного времени. Потеря дохода от винной монополии не прошла все же бесследно. Объем взимаемых податей в 1916 г. практически сравнялся с уровнем 1913 г. (соответственно, 2166,5 и 2111,3 млн. руб.), то есть казне удалось компенсировать потерянные от введения «сухого закона» 700 млн. рублей. Тем не менее удельный вес налоговых источников бюджета к 1917 г. снизился до 52,9% против 61,8% в 1913 г. Доля всех основных податей выросла: прямых налогов до 14,9% против 8% в 1913 г., косвенных — до 24% против 20,7%, пошлин — 14% против 6,8%. Опережающим темпом прирастали неналоговые бюджетные поступления. Перед войной они составляли немногим более трети доходной части, теперь же приносили почти половину доходов «обыкновенного» бюджета. Доход от казенных железных дорог остался по удельному весу примерно на том же уровне, что и до войны (соответственно, 23,8% в 1913 г. и 23,5% в 1916 г.). Финансовые же операции казны на внутреннем рынке, проходившие по статье «остальные доходы», резко усилились (в 1913 г.- 14,4%, 1916 г.- 23,6%).

В годы войны были увеличены ставки действовавших ранее налогов и введен ряд новых. Уже в 1914 г. сбор с пассажиров и грузов, перевозимых по казенным железным дорогам, был увеличен на 100%, судебные пошлины — тоже вдвое, введен специальный налог на ввозимый в страну хлопок в размере 2,5 руб. с пуда, на владельцев телефонный аппаратов (10 руб.). Повышены ставки косвенного налогообложения на сахар (на 14%), табак (25—167%), спички (50—100%), керосин (50%). Правда, все налоговые меры первого года войны оказались паллиативом, не решавшим проблему бездефицитного бюджета.

Когда правительству стало ясно, что война, которую поначалу воспринимали как кратковременное столкновение, приобретает затяжной характер, налоговый пресс был усилен до предела. В начале 1915 г. наполовину повышены ставки промыслового налога, на 50—100% — государственный поземельный налог, на 33% — налог с городской недвижимости и на 40% — таможенные тарифы. В 1916 г. действовавшие ставки акцизов, то есть косвенного обложения, подняты на 100—300% в зависимости от предмета обложения. Кроме того, в 1916 г. был принят закон о налоге на прирост прибыли предприятий и лиц, доходы которых существенно выросли благодаря военным заказам. Правда, официально он вступал в действие только с 1917 г. Наконец, в том же 1916 г. был законодательно утвержден подоходный налог, о котором речь пойдет ниже505.

Во всеподданнейшем докладе министра финансов П.Л. Барка императору Николаю II по поводу проекта бюджета на 1917 г. подчеркивалось: «Главным орудием, содействовавшим усиленному притоку средств в государственное казначейство, являлись последовательно, с самого возникновения военных событий осуществлявшиеся меры по усилению ставок действовавших ранее налогов и введению некоторых новых видов обложения»506. На тот же путь усиления налогового бремени вступили и другие участники войны. В Англии, например, была втрое повышена ставка подоходного налога, введен налог на «избыточную прибыль» в размере 60%, втрое повышен акциз на пиво, установлен акциз на столь любимую англичанами минеральную воду, вдвое повышены пошлины на табак, в 6,5 раза — на сахар, в 2 раза — на чай и т.д.507

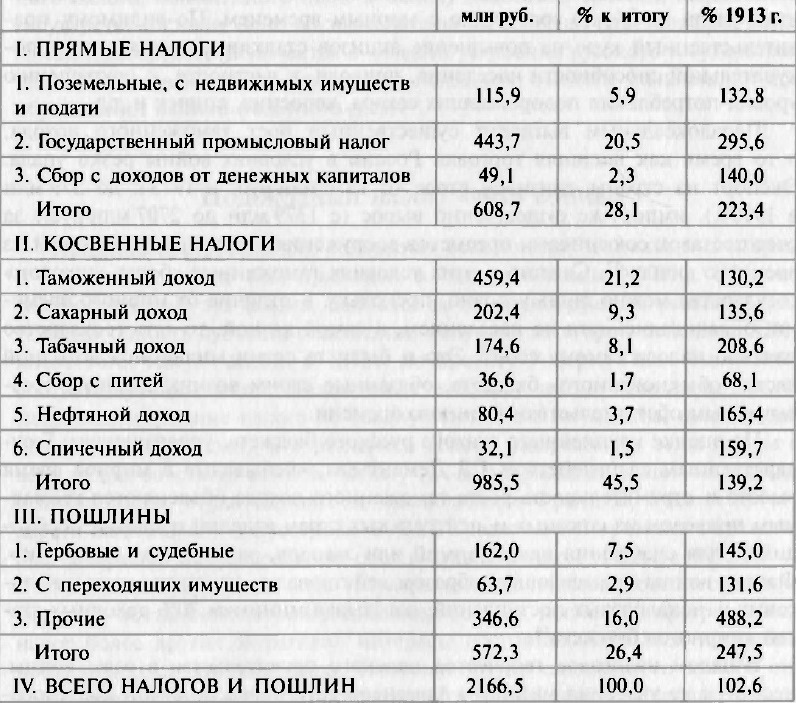

Структура российской податной системы по основным видам налогов за 1916 г. отражена в таблице 3 (млн. руб.)508.

Таблица 3

Российская податная система по основным видам налогов, 1916 г.

Из данных таблицы легко заметить, что упразднение винной монополии, доход от которой накануне войны превышал 40% всех налоговых поступлений бюджета, привело к существенной деформации структуры налогообложения. Сумма налоговых сборов, как отмечалось, фактически сравнялась с уровнем 1913 г. и даже несколько его превзошла. Лидерство, но уже отнюдь не безоговорочное, как прежде, сохранили за собой налоги косвенные (45,5% от общего итога), на вторую позицию вышли прямые налоги (28,2%) и третьим по значению источником налоговых поступления являлись пошлины (26,4%).

Любопытно, впрочем, что по темпам роста картина была обратной: наибольшим динамизмом отличались пошлины (сбор их в 1916 г. почти в 2,5 раза превышал уровень 1913 г.), особенно резко выросли сборы с пассажиров и грузов, перевозимых по казенным железным дорогам. Объем прямых налогов в 2,2 раза перекрыл 1913 г., главным образом за счет промыслового налога. Сумма его сбора в 1916 г. почти втрое превзошла последний предвоенный год, а удельный вес промыслового обложения достиг 20,5% от всего итога податной системы. Косвенное же обложение, несмотря на неоднократное повышение ставок акцизов, выросло не столь существенно (примерно, на 40% по сравнению с довоенным периодом), лишь табачный доход вдвое превзошел 1913 г. Остальные же статьи выросли всего на 30—60%, а сборы с питей вследствие антиалкогольных мероприятий упали на 1/3 по сравнению с мирным временем. По-видимому, правительственный курс на повышение акцизов сталкивается с лимитом покупательной способности населения, приводя, в частности, к сокращению уровня потребления подорожавших сахара, керосина, спичек и т.д.

Парадоксальным выглядит существенный рост таможенного дохода, в то время как внешняя торговля России в условиях войны резко упала. Экспорт из страны снизился втрое (с 1520 млн. руб. в 1913 г. до 579 млн. в 1916 г.), импорт же существенно вырос (с 1379 млн. до 2707 млн. руб.) за счет поставок союзниками предметов вооружения, оплачиваемых казной из военного фонда509. Считать в этих условиях таможенные сборы «доходом» государства можно лишь условно, поскольку, в отличие от мирного времени, оплачивались они не населением, а самой казной, то есть государство платило налоги самому себе510. Это и были те сотни миллионов доходной части «обыкновенного» бюджета, обязанные своим возникновением чрезвычайным обстоятельствам военного времени.

По оценке крупнейшего знатока русского бюджета, управляющего Государственным казначейством Г.Д. Дементьева, «небывалые в мирное время высота и стремительность роста таможенного дохода объясняются громадным привозом из союзных и нейтральных стран изделий и сырья, необходимых для снабжения наших армий или заводов, работающих на армию». Фактор войны повышающим образом действовал и на другие статьи налоговых и неналоговых поступлений, охватывая минимум 70% доходных статей «мирного» бюджета511.

В целом налоговое творчество царского правительства в годы войны, несмотря на уверения министра финансов П.Л. Барка в четкой последовательности осуществляемых мер, отличалось бессистемностью, служа прагматическим целям сведения бездефицитного «обыкновенного» бюджета. Вынужденное компенсировать убыль доходов от ликвидации винной монополии государство прибегло к резкому повышению налогов и сборов, что позволило к 1917 г. вывести объем собираемых податей на уровень 1913 г.

Война в то же время обнажила явные слабости российской податной системы, а именно недостаточную гибкость и крайнюю неуравнительность обложения, предельное напряжение одних налогов и явную неразвитость других. С самого начала войны стало очевидно, что отечественная налоговая система нуждается в коренной реформе. В 1915 г. в Министерстве финансов была подготовлена специальная докладная записка «К вопросу о преобразовании действующей налоговой системы». Составители ее во главе с министром финансов П.Л. Барком исходили из того, что в серьезном исправлении нуждается уклон в сторону косвенного обложения и ставили задачу поиска источников «усиления доходных поступлений в области прямых налогов».

Выход виделся «в установлении некоторых новых, доселе не существовавших у нас налогов», прежде всего личного прогрессивно-подоходного512. Недаром в упомянутом докладе П.Л. Барка Николаю II по поводу бюджета на 1917 г министр финансов подчеркивал, что «установление общеподоходного налога, положенного ныне в основу налоговой системы большинства государств, составит одно из знаменательных событий царствования Вашего Императорского Величества в области устроения русского государственного хозяйства и явится прочною и надежною основою дальнейших преобразований нашего податного дела»513.

493 Дементьев Г.Д. Государственные доходы и расходы России за время войны с Германией и Австро-Венгрией. Пг., 1917. С. 31; Сидоров А.Л. Финансовое положение России в годы Первой мировой войны (1914—1917). М., 1960. С. 161.

494 См.: Наше денежное обращение. Сборник материалов по истории денежного обращения в 1914—1925 гг. (Далее: Наше денежное обращение) М., 1926. С. 5— 7; Сидоров А.Л. Финансовое положение России в годы Первой мировой войны. С. 143-144.

495 Российский государственный архив экономики (РГАЭ). Ф. 7733. Оп. I. Д. 577. Л.56—57; Сидоров А.Л. Финансовое положение России в годы Первой мировой войны. С. 159.

496 РГАЭ, Ф. 7733. Оп. 1. Д. 8525. Л. 228.

497 См.: Мукосеев В.А. Военные займы России // Военные займы: Сб. статей / Под ред. М.И. Туган-Барановского. Пг., 1917. С. 17.

498 См.: Каценеленбаум З.С. Война и финансово-экономическое положение России. М., 1917. С. 34—35, 71.

499 См.: Документы внешней политики СССР. Т: V. М., 1961. С. 304. Данные приведены делегацией РСФСР на Генуэзской конференции 1922 г.

500 См.: Прокопович С.Н. Война и народное хозяйство. М., 1918. С. 84—88.

501 Цит. по: Сидоров А.Л. Финансовое положение России в годы Первой мировой войны. С. 129.

502 См.: Прокопович С.Н. Война и народное хозяйство. С. 89.

503 См.: Сидоров А.Л. Финансовое положение России в годы Первой мировой войны. С. 121; Дементьев Г.Д. Государственные доходы и расходы России за время войны. С. 29.

504 См.: Дементьев Г.Д. Государственные доходы и расходы России за время войны. С. 21; Прокопович С.Н. Война и народное хозяйство. С. 92.

505 См.: Михаилов П.А. Государственные доходы и расходы России во время войны. Факты и цифры. Пг., 1917. С. 147—149; Гиршфельд А.В., Михеев И М. К вопросу о финансовой подготовке России к войне 1914—1918 гг. // Вестник финансов. 1928. №9. С. 107-108.

506 Доклад П.Л. Барка Николаю 11 о росписи государственных доходов и расходов на 1917 г. // Красный архив. Т:4 (27). М.—Л., 1926. С. 57 (публикация Б.А. Романова).

507 Там же. С. 60—67 (справка, приложенная к докладу П.Л. Барка).

508 См.: Дементьев Г.Д, Государственные доходы и расходы России за время войны. С. 21; Прокопович С.Н. Война и народное хозяйство. С. 92.

509 См.: Дементьев Г.Д. Государственные доходы и расходы России за время войны. С. 49.

510 См.: Сидоров А.Л. Финансовое положение России в годы Первой мировой войны. С. 127.

511 См.: Вестник финансов, промышленности и торговли. 1917. №37. С. 308.

512 См.: Михаилов П.А. Государственные доходы и расходы России во время войны. С. 130—133.

513 Доклад П.Л. Барка Николаю II о росписи государственных доходов и расходов на 1917 г. С. 57.

<< Назад Вперёд>>