Подоходный налог: «дитя войны»

Установление нового вида государственных податей повсеместно проходило в обстановке острой социальной борьбы, поскольку прогрессивный налог более других затрагивал интересы состоятельных слоев населения, противившихся его введению. Поэтому лозунг подоходного налога стал дежурным требованием социал-демократических партий Европы, а затем и России, настаивавших на перераспределении налогового бремени в сторону ищущих классов.

Во Франции подоходный налог длительное время торпедировался мелкими и средними буржуа, не желавшими декларировать свои доходы. Декларация о доходах воспринималась ими как покушение на частную жизнь и нарушение гражданских прав: «Оценивайте наш доход, как умеете, но не заставляйте нас ходить на исповедь о нашем имущественном положении, да еще под страхом строгих наказаний за неправильное заявление». Из-за этой оппозиции лишь в самый канун мировой войны законопроект правительства о введении общеподоходного налога был утвержден французским парламентом.

В США подоходный налог был сначала введен в связи с Гражданской войной 1860-х гг., затем отменен. В 1894 г. под влиянием популистов он вновь установлен, но реализация закона натолкнулась на решительную оппозицию деловых кругов. Под их влиянием Верховный суд США признал подоходный налог несоответствующим конституции страны и отменил закон 1894 г. Однако интересы бюджета, перенапряженного военными расходами начала XX в., побудили правительство США внести поправку в конституцию и в очередной раз установить подоходное обложение, федеральный закон был, как отмечалось, принят в 1913 г.515

В России вопрос о подоходном налоге, который рассматривают как дополнительное средство сбалансирования государственного бюджета, впервые был поставлен в 1862 г., когда министром финансов М.Х. Рейтерном был подготовлен законопроект, оставшийся, впрочем, неосуществленным. В последующем проблема подоходного обложения возникала каждый раз, когда бюджет страны испытывал серьезные потрясения. Так было после русско-турецкой войны 1877-1878 гг., обошедшейся казне в 1 млрд. руб., после страшного голода начала 1890-х гг., разорившего массу крестьянства, основной тягловой массы населения. Однако объективные трудности (отсутствие точных данных о доходах, недостаточность штатов податной инспекции и др.) оставляли начинания правительства втуне.

С.Ю. Витте по поводу разработанного Министерством финансов в 1892 г. проекта введения подоходного обложения писал, что «многие источники доходов остаются до сих пор необложенными, и у податной администрации никаких сведений о них нет... При таких условиях введение подоходного налога вызвало бы со стороны плательщиков нескончаемые попытки к сокрытию своих доходов, а со стороны администрации — произвол, к которому только и оставалось бы прибегнуть для противодействия уклонению плательщиков»516. В итоге же мысль о подоходном налоге была отложена до лучших времен, а взамен него в 1893 г. был введен суррогат подоходного обложения — квартирный налог.

Толчком, оживившим дискуссию о подоходном обложении, послужил финансовый кризис 1905—1906 гг., под влиянием которого возник новый законопроект, в 1907 г. внесенный Министерством финансов в Государственную Думу Законопроект, в основание которого был положен прусский закон о подоходном налоге 1891 г., явился результатом работы особой комиссии, заседавшей в 1905-1906 гг. под председательством товарища министра финансов, директора Департамента окладных сборов Н.Н. Кутлера. Хорошо знакомый с изъянами российской податной системы Кутлер исходил из того, что, облагая лишь доходы от имуществ, она «совершенно упускает из виду субъективный элемент — личность плательщика, получающего доход из разных источников»517. Подоходное обложение в перспективе должно было заменить все прочие налоги, однако из осторожности, опасаясь, что поступления от нового налога не смогут сразу покрыть потерю всех прежних, комиссия ходатайствовала о факультативном его применении, наряду с прочими видами обложения518.

Законопроект Министерства финансов заслуживает того, чтобы остановиться на нем подробнее519. Разработчики закона исходили из европейской практики, в которой выделялись две главные системы подоходного обложения: прусская, согласно которой совокупный доход плательщика, облагаемый налогом, определялся путем подачи им самим декларации, и английская, где доход определялся «у источника», то есть учитывался теми учреждениями, компаниями и т.п., в которых плательщик получал доход. Правда, в начале XX в. налоговая декларация получила распространение и в Англии.

Составители российского закона признавали, что при английской системе налог взимается ближе к источнику дохода, поэтому у плательщика остается меньше возможностей для укрывательства доходов. Решающим недостатком этой системы признавалось то, что она ведет к обложению не по реальным доходам, а по внешним признакам собственности. Поэтому более подходящей признавалась прусская система, которая обнимает всю совокупность доходов и поэтому ближе к принципу подоходного обложения.

На основные аргументы противников подоходного обложения (народ беден, поэтому плательщиков окажется немного, платить будут лишь добросовестные граждане, податная инспекция не справится со скрывающими свои доходы, налоговая декларация есть нарушение гражданских прав) Министерство финансов выдвигало свои контрдоводы. Укрывательство доходов, конечно, будет иметь место, даже в законопослушной Пруссии до 30% деклараций оказываются сомнительными, однако сбор от налога растет несмотря ни на что. «Конечно, — подчеркивали разработчики закона, — можно опасаться, что при малой культуре населения и склонности его не исполнять требования податного закона неправильные показания будут часты, так что придется проверять едва ли не все заявления о доходе». Главная надежда при этом возлагалась на податную инспекцию, которая выявит и накажет злостных нарушителей, остальные же побоятся вносить в декларацию ложные сведения. Министерство финансов было уверено, что российские податные инспекторы справятся с этой задачей по крайней мере не хуже прусских, притом что будут действовать не в одиночку, а опираясь на присутствия из выборных от плательщиков налога, которым, безусловно, хорошо известны платежные способности соседа.

По поводу возможной замены подоходным налогом всех прочих финансовое ведомство отозвалось, как о мере преждевременной и рискованной: «Как-никак, наши прямые налоги дают более 150 млн. руб. в год, а подоходный налог при ставках до 5% может дать миллионов 40, а может быть, и 25, так как возможны сильные уклонения». В отношении прожиточного минимума, не облагаемого налогом, пришли к выводу, что прусский вариант (900 марок или, примерно, 420 руб. по тогдашнему курсу) для России не подходит, поскольку затрагивает слишком широкие слои населения. При сохранении прямых и косвенных налогов такой прожиточный минимум мог бы значительно повысить уровень обложения малоимущих слоев. Министерство же финансов исходило из того, что эти слои надо целиком высвободить от подоходного обложения, в том числе и по той прагматической причине, что податная инспекция не справится с валом мелких плательщиков, а практически весь сбор налога с малоимущих уйдет на содержание расширенного штата инспекторов. Минимум годового дохода, подлежащий подоходному обложению, был поэтому определен в 1 тыс. рублей.

Прогрессия обложения в проекте намечалась не слишком высокой, поскольку при высокой прогрессии усиливается «соблазн к сокрытию достатка» и плательщики будут многое утаивать. Поэтому уровень прогрессии намечался в размере 5% до доходов в 100 тыс. руб., далее устанавливалось пропорциональное обложение в пределах 5% с суммы доходы, превышающего 100 тыс. рублей. Прогрессия в проекте была намечена «медленная и умеренная с большим числом разрядов» с тем, чтобы соседние разряды не слишком разнились друг от друга и легче было избежать соблазна утайки доходов.

Одной из наиболее острых проблем разработки проекта являлся вопрос о том, как быть при исчисления дохода с «коммерческой тайной». Авторы законопроекта подчеркивали, что ни в одной европейской стране органы фиска не имеют доступа в кредитные учреждения для проверки сведений о доходах, в Пруссии даже сберегательные государственные кассы, не говоря уже об акционерных банках, не давали справок о состоянии счетов клиентов и не допускали чинов податной инспекции к своим книгам. В России же чиновники финансового ведомства полагали необходимым поступиться коммерческой тайной ради государственной необходимости и требовали включить в закон пункт о доступе податных инспекторов к банковским счетам клиентов. Однако министр финансов просчитал последствия такого шага, в результате которого капиталы из русских банков почти наверняка утекли бы в банки иностранные, и в окончательной редакции проекта решил не трогать отечественные кредитные учреждения и не открывать в них доступ податной инспекции.

К особенностям российского законопроекта относился и пункт об обязательной подаче налоговой деклараций, тогда как в Европе порядок этот был добровольный, поскольку прожиточный минимум в западноевропейских странах был установлен достаточно низкий и масса мелких и средних плательщиков вносила налог без оформления декларации. Российский же налогоплательщик с годовым доходом свыше 1 тыс. руб. должен был представить в податную инспекцию заявление об общей сумме дохода с подразделением на основные его источники. Декларация мыслилась законодателями как основа обложения, ее требовалось воспринимать как взаимообязывающий акт: плательщик обязан был добросовестно ее заполнить, а податной инспектор — руководствоваться показаниями плательщика, пока не доказана их неправильность, не отбрасывая декларацию как заведомо ненужную бумагу.

Проект Министерства финансов вызвал бурную реакцию в российском обществе. С острой его критикой выступили торгово-промышленные круги, недовольные как возможным повышением уровня обложения, так и процедурой определения доходов, чреватой нарушением «коммерческой тайны». По подсчетам образованной при Московском биржевом комитете Комиссии по подоходному налогу под председательством П.П. Рябушинского, тяжесть обложения предпринимательского слоя после введения подоходного налога грозила возрасти с 23 до 30% чистого дохода520. Особое же недовольство вызывал пункт законопроекта о предоставлении податной инспекции правительственными учреждениями, торгово-промышленными и финансовыми компаниями, владельцами недвижимого имущества и т.п. списков лиц, получающих в них жалованье и всякого рода вознаграждение. Списки эти, по замыслу законодателя, должны были служить мерой контроля за правильностью сведений, сообщаемых плательщиками в налоговой декларации.

Управляющий Московской казенной палатой писал по этому поводу в Департамент окладных сборов, что надобность в проверке декларации побуждает «поступиться в этом отношении коммерческой тайной и обязать банки и кассы сообщать присутствиям по подоходному налогу сведения о денежных вкладах и о хранящихся у них капиталах своих клиентов»521. Именно вопрос о контроле за сведениями о доходах, извлекаемых из денежных капиталов, послужил яблоком раздора между массой плательщиков и правительственной властью, на долгие годы затянув обсуждение законопроекта. Относительно других источников дохода у податной инспекции были достаточно надежные методы подсчета, позволявшие перепроверять показания декларации без нарушения «коммерческой тайны».

Так, оценка земли велась достаточно четко земскими управами, о доходности городской недвижимости можно было судить по данным городского оценочного сбора и квартирного налога, за основу исчисления прибылей торгово-промышленных и финансовых предпринимателей могла быть принята статистика промыслового обложения. В отношении же доходов от денежных капиталов у податных инспекторов сколько-нибудь надежных сведений не было вовсе, и судить об уровне доходов капиталистов-рантье зачастую приходилось по так называемым внешним признакам, а именно: стоимости снимаемой квартиры, количеству прислуги, наличию собственного экипажа («выезда») и т.д.522 Данные эти, разумеется, отличались сугубой приблизительностью, и потому податные инспекторы настаивали на допуске к банковским книгам.

Предприниматели же в лице комиссии по подоходному налогу Московского биржевого комитета протестовали против передачи сведений о доходности клиентов банков, настаивая на незыблемости принципа «коммерческой тайны». Недовольство торгово-промышленных кругов вызывала система правительственного контроля в целом, поскольку она «проникнута началом сыска, нарушает гражданские права плательщика и прямо оскорбляет его недоверием». Раздуваемый в интересах нового налога штат податной инспекции, по отзыву предпринимателей, создаст огромный чиновничий аппарат и лишь удорожит налог. Возражали они и против слишком высокой по сравнению с западноевропейскими нормами шкалы прогрессии (та, напомним, распространялась на доходы от 1 до 100 тыс. руб.), подчеркивая, что «обложение крупных доходов прогрессивным налогом является как бы особым налогом на энергию и трудоспособность». Прогрессивный налог ими предлагалось взимать с доходов до 10 тыс. руб., а сверх того — по пропорциональной системе. Критической оценке подверглось и намерение Министерства финансов ввести новый налог в качестве дополнительного к уже существующим, тогда как деловые круги высказывались за то, чтобы он заменил все другие виды обложения и прежде всего — промысловый налог523.

Резкая оппозиция со стороны имущих слоев способствовала тому, что законопроект финансового ведомства надолго «увяз» в финансовой комиссии Государственной Думы. Н.Н. Покровский, один из авторов проекта, в течение ряда лет возглавлявший Департамент окладных сборов Министерства финансов, справедливо подчеркивал в книге о подоходном налоге, что «податные реформы, особенно такие, как подоходный налог, бьют по карману представителей состоятельных классов... Этот налог затронет интересы и землевладельцев, и фабрикантов, и капиталистов, и представителей “свободных профессий”. Поэтому трудно с какой-либо стороны ожидать поддержку такому преобразованию, если нет для этого внешних и притом настоятельных побуждений»524. Решающим фактором, обусловившим введение в стране подоходного обложения, стала Первая мировая война, поставившая под угрозу равновесие «обыкновенного» бюджета.

Прежде чем перейти к рассмотрению закона о подоходном налоге, принятом в годы мировой войны, остановимся на сюжете, связанном с характеристикой контингента плательщиков. Сколько же в России насчитывалось относительно обеспеченных людей, облагаемых подоходным налогом, и какую сумму рассчитывало правительство от них получить? Ответить на эти вопросы помогают подготовленные в Министерстве финансов материалы, появившиеся на свет благодаря проведенному в 1909 г. предварительному обследованию состава плательщиков и уровня их доходов525. В издании финансового ведомства представлены статистические сведения по всем губерниям и областям России за исключением Финляндии. Данные, собранные податной инспекцией, группировались, с одной стороны, по разрядам плательщиков, а с другой — по источникам доходов.

В числе источников были выделены доходы от недвижимости (отдельно земельной и городской), торгово-промышленных предприятий, денежных капиталов и «личного труда». В последнем случае имелось в виду вознаграждение на государственной и общественной службе, плата за труд по найму, доход от профессиональной деятельности (ученой, литературной, врачебной и т.п.). Вместе с физическими лицами, согласно законопроекту, обложению налогом подвергались и лица юридические — акционерные общества, торгово-промышленные компании и т.д. Использованная Департаментом окладных сборов классификация источников доходов, заимствованная из германской налоговой практики, позволяет наметить в составе плательщиков владельцев земельной и городской недвижимости, активно функционирующих предпринимателей, живущих на доход от своих фирм, капиталистов-рантье, получающих доход в виде процентов на внесенный в банки и вложенный в ценные бумаги капитал, и так называемых лиц свободных профессий, представлявших высокооплачиваемую группу в составе российской интеллигенции.

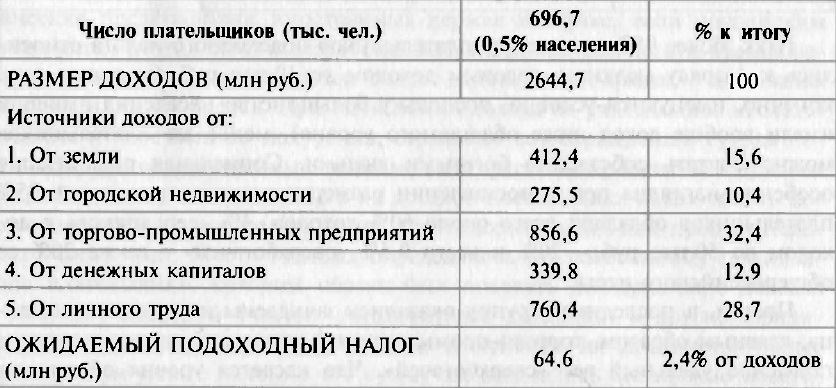

В целом по России ситуация с плательщиками будущего налога выглядела следующим образом (см. табл. 4, население России принято за 170 млн. чел.)526.

Таблица 4

Ожидаемые плательщики подоходного налога, 1909 г.

Таким образом, доходы свыше 1 тыс. руб. в год в России имели около 700 тыс. человек или всего 0,5% населения империи, тогда как, для сравнения, в одной Пруссии подоходный налог платили более 980 тыс. человек (правда, нижний порог обложения в Пруссии был вдвое ниже, чем в России). Собрать с помощью нового налога предполагалось 64,6 млн. руб., что в сравнении с общей суммой государственных и местных налогов в 1909 г. в размере 172 млн. руб. являлось существенной прибавкой к бюджету. Общий же уровень обложения с 6,5% к сумме дохода плательщиков, каким он был до введения подоходного налога, должен был вырасти до 9,5%527. По удельному весу среди будущих плательщиков налога преобладали торгово-промышленные предприниматели и получающие доход «от личного труда», все остальные категории, в том числе собственники земли и городской недвижимости, а также капиталисты-рантье значительно им уступали.

По разрядам плательщиков проведенная нами группировка уровня доходов по трем стратам (мелкие — с доходом 1-10 тыс. руб., средние — 10- 50 тыс. и крупные — свыше 50 тыс. руб.) позволила наметить следующую стратификацию плательщиков (см. табл. 5)528.

Таблица 5

Основные группы налогоплательщиков по проекту Министерства финансов, 1909 г.

Итак, более 95% ожидаемых плательщиков подоходного налога относились к разряду мелких с годовым доходом до 10 тыс. руб. (мелкими они, конечно, именуются условно, поскольку большинство населения империи имели вообще доход ниже облагаемого уровня), менее 5% плательщиков можно считать собственно богатыми людьми. Социальная поляризация особенно наглядна при сопоставлении размеров доходов трех групп: 95% плательщиков обладали всего около 60% доходов, 4% «середняков» с доходом до 50 тыс. руб. — 20% и всего 0,5% «сверхбогачей» — также 20% от общероссийского итога.

Правда, в последнюю группу оказались зачислены и юридические лица, главным образом, торгово-промышленные компании, что существенно повысило удельный вес «сверхбогачей». Что касается уровня обложения трех групп, то по прогрессивной шкале наиболее состоятельные слои несли основное налоговое бремя, внося около 2/3 суммы налога, тогда как многочисленные мелкие плательщики — всего 1/3. Это соотношение проясняет истоки той бурной негативной реакции, которую встретил проект подоходного налога в среде имущих, поскольку основная его тяжесть приходилась именно на этот слой.

И все же избежать введения нового вида обложения им не удалось, поскольку с началом мировой войны правительство стало энергично «проталкивать» застрявший в Думе законопроект. Летом 1915 г. из думской финансовой комиссии он был наконец перенесен на пленарное обсуждение. Лейтмотивом обсуждения налога депутатами Думы стала фраза одного из ораторов, что в условиях войны «подоходный налог — это долг чести имущих классов»529. Дума приняла правительственный законопроект, передав его на утверждение Государственному Совету. Из-за перерыва в его заседаниях законопроект только в феврале был поставлен на повестку дня и 14 марта 1916г, утвержден. 6 апреля после высочайшего утверждения он получил силу закона, действие которого начиналось с января 1917 г.

По сравнению с проектом в окончательный текст были внесены существенные изменения. Начальный порог обложения («прожиточный минимум») был понижен до 850 рублей годового дохода, что значительно расширило контингент плательщиков за счет средних слоев. С другой стороны, шкала прогрессивного обложения была повышена со 100 до 400 тыс. руб., а максимальная ставка обложения увеличена с 6 до 12%. Доходы сверх 400 тыс. облагались по пропорциональной схеме: 12% плюс 1250 руб. с каждых 10 тыс. руб. излишка. Налог действовал на всей территории империи за исключением Финляндии, обложению подлежали как российские, так и иностранные подданные, имеющие постоянное жительство в России. Помимо физических лиц, к платежу налога привлекались и юридические: сословные (кроме крестьянских) и биржевые общества, монастыри и церкви, акционерные общества торгово-промышленные и финансовые (банки), трудовые артели, потребительские кооперативы и др.530

От налога освобождались по закону только августейшая фамилия (но не великие князья — родственники императора) и официальные дипломатические представители иностранных держав в случае, если российским дипломатам в этих странах предоставлялась аналогичная льгота. Послабления допускались для офицеров и солдат действующей армии, с жалованья которых налог не брался. При исчислении дохода не учитывались наследственные и дарственные получения, страховые вознаграждения, суммы погашения по государственным займам, выигрыши по процентным бумагам и др. По закону 6 апреля 1916 г. из доходов плательщика исключались пожертвования в пользу религиозных, благотворительных или просветительных учреждений. Место платежа определялось по постоянному проживанию плательщика, который обязан был подавать декларацию о доходах в местный податной участок. Акционерные компании и другие юридические лица налог уплачивали там, где находились их административные органы. При уплате налога в его сумму засчитывались все прочие подати, внесенные в казну.

Центральным органом, ведавшим сбор налога, являлся Департамент окладных сборов Министерства финансов. На местах же организационные функции передавались казенным палатам, отвечавшим за создание присутствий по подоходному налогу и наблюдение за деятельностью податной инспекции. Участковые присутствия избирались из представителей местных земских и городских самоуправлений и из числа самих плательщиков, председательствовал в присутствии местный податной инспектор. Соединение в одном органе представителей фиска, общественного самоуправления и делегатов от самих плательщиков обещало дать эффект при проверке налоговых деклараций.

Что касается системы контроля за достоверностью вносимых в декларацию сведений, то правительство, несмотря на горячий протест предпринимателей, все же пошло на ущемление принципа «коммерческой тайна». Основой исчисления налога являлась декларация плательщика о доходах, которая подавалась в участковое присутствие. В целях проверки заявления закон предусматривал, что учреждения правительственные, общественные и сословные, равно как и коммерческие предприятия, в том числе и банки, обязаны были предоставлять «сведения, могущие служить к выяснению доходов отдельных плательщиков». В случае, если таковые сведения не могли быть собраны названными учреждениями, закон обязывал допустить податного инспектора «к обозрению всякого рода актов, книг, документов и к извлечению из них необходимых для обложения сведений»531. Конечно, столь трудоемкая процедура на практике могла применяться в отношении достаточно узкого круга налогоплательщиков, но юридически механизм контроля государства за доходами его граждан в законе был заложен.

На наш взгляд, излишне пессимистичными являются бытующие в литературе оценки, согласно которым положение 6 апреля 1916 г. сохранило в неприкосновенности коммерческую тайну532. Главная слабость закона заключалась в другом — слишком поздно он был принят и потому не сыграл существенной роли в оздоровлении государственных финансов. 130 млн. руб., которые подоходный налог должен был, по расчетам Министерства финансов, принести в государственную казну, так и не были собраны533. Согласно программе по введению налога первые поступления намечались на середину 1917 г. Однако к тому времени в России уже было новое правительство, призванное к власти революционной волной Февраля.

514 См.: Болдырев Г.И. Подоходный налог на Западе и в России. Л., 1924. С. 11.

515 Там же. С. 80—108; Покровский Н.Н. О подоходном налоге. Пг., 1915. С. 89-105.

516 Цит. по: Боханов А.Н. Подоходный налог и крупная буржуазия в России // Исторические записки. Т. 114. М, 1986. С. 280.

517 См.: Там же. С. 281.

518 См.: Болдырев Г.И. Подоходный налог на Западе и в России. С. 173—174.

519 Центральный Исторический архив Москвы (ЦИАМ). Ф. 43. Оп. I. Д. 254. Л. 108—167 — Министерство финансов. Департамент окладных сборов. О введении государственного подоходного налога. 1906 г.

520 Там же. Д. 253. Л. 46—47 — Статистические сведения об уровне обложения торгово-промышленных предприятий. 1906 г.

521 Там же. Ф. 51. Оп. 9. Д. 645. Л. 5—6 — Управляющий Московской Казенной палатой С.И. Урсати — в Департамент окладных сборов. 18 сентября 1905 г.

522 Там же. Д. 647. Л. 1—2 — Циркуляр Департамента окладных сборов о подготовительной работе для введения подоходного налога. 10 июня 1909 г.

523 Там же. Ф. 143. Оп. 7. Д. 254. Л. 21, 24, 27 — Журналы комиссии Московского Биржевого комитета по подоходному налогу. 1906 г.; Боханов А.Н. Подоходный налог и крупная буржуазия в России. С. 286—289.

524 Покровский Н.Н. О подоходном налоге. С. 142.

525 См.: Подоходный налог. Материалы к проекту положения о государственном подоходном налоге. СПб., 1910.

526 Там же. Табл. XI. С. 82-83.

527 Там же. С. III, XIX—XX.

528 Там же.

529 Цит. по: Боханов А.Н. Подоходный налог и крупная буржуазия в России. С. 294.

530 См.: Положение о государственном подоходном налоге и инструкции по применению сего положения. Пг., 1916.

531 Там же. С. 48.

532 См.: Боханов А.Н. Подоходный налог и крупная буржуазия в России. С. 299.

533 См.: Сидоров А.Л. Финансовое положение России в годы Первой мировой войны. С. 126.

<< Назад Вперёд>>