Налоги Временного правительства: кризис государственности

С марта по ноябрь 1917 г. в обращение было выпущено бумажных денег на сумму 7,3 млрд. руб. или почти столько же, сколько за предыдущие 2,5 года войны. Объем военных расходов за тот же период составил 12,5 млрд. руб., то есть денежная эмиссия в качестве разновидности принудительного займа у населения покрыла 58% издержек на войну534. Наводнение оборота бумажными деньгами подстегнуло инфляцию, сопровождавшуюся спадом производства и ростом товарных цен, а также катастрофическим обесценением рубля, покупательная способность которого к октябрю 1917 г. упала до 6—7 коп. от довоенного уровня535.

Помимо эмиссии бумажных денег, значительные средства правительству приносили займовые операции на внутреннем рынке, связанные, главным образом, с реализацией так называемого «Займа Свободы». Назначение займа, объявленного вскоре после прихода Временного правительства к власти, новые руководители финансового ведомства видели в сдерживании крайне опасных инфляционных процессов. «Выпуск кредитных билетов, — отмечалось в одном из циркуляров Министерства финансов, — достиг своих крайних пределов, грозящих создаваемой дороговизной, расстройством финансов, денежного обращения и экономического оборота страны. Единственное спасение — в своевременном и достаточно обширном извлечении вышедших в обращение бумажных денег посредством реализуемого ныне займа»536.

Открытая 26 апреля 1917 г. подписка на «Заем Свободы», по замыслу руководителя финансового ведомства М.И. Терещенко, должна была стать «лучшим доказательством доверия общества к новому строю и его представителям»537. К сентябрю, по данным Министерства финансов, подписка принесла 3040,7 млн. руб.538, но не дала ожидаемого результата, так как оплата облигаций производилась населением большей частью не наличными деньгами, а краткосрочными обязательствами казначейства. Произошел, в итоге, всего лишь перевод краткосрочного долга казны в долгосрочный. Заем не сдержал эмиссионной волны, которая с лета 1917 г. захлестнула экономику страны. Чтобы противодействовать ей и обеспечить казне денежные поступления, Временное правительство резко усилило выпуск 5%-ых краткосрочных обязательств, общая сумма которых с марта по ноябрь выросла на 10 млрд. рублей. Основная их масса, в противовес чаяниям правительства, осела в Государственном банке в качестве основы для эмиссии бумажных денег, и лишь 2,4 млрд. руб., то есть менее четверти, было размещено в частных руках, принеся реальный доход539.

Верное союзническим обязательствам Временное правительство продолжило линию на расширение позаимствований у партнеров по антантовской коалиции. За счет военных кредитов оплачивались поставки вооружения для русской армии, поддерживался курс русской валюты на зарубежных рынках, производилась выплата процентов по государственному долгу. Союзники продолжали кредитование по счетам царского правительства и отчасти открыли новые каналы финансирования для того, чтобы Россия не вышла из войны и не заключила сепаратный мир. С марта по ноябрь 1917 г. правительство Великобритании выделило России около 408 млн. руб., США, официально вступив в войну в апреле 1917 г, предоставило Временному правительству 187 млн. долларов (примерно 390 млн. руб.). Всего от союзников удалось получить около 2 млрд. руб., в то время как царскому правительству за 2,5 года войны было выделено 5,2 млрд. рублей.540

Новые внешние долги уступали, таким образом, выручке, полученной от одного «Займа свободы», но значимость их все же была выше, ибо без реальных союзнических кредитов Россия не могла продолжать войну. Тем не менее на экономическое положение страны в целом они не имели существенного воздействия. Гораздо более весом здесь был фактор роста внутреннего государственного долга, связанного с колоссальной денежной эмиссией. С августа по октябрь 1917 г. государственный долг вырос до 39,4 млрд. руб., из которых 7,2 млрд. или менее 1/5 приходилось на долг внешний, а основная часть (32,2 млрд.) представляли позаимствования царского и Временного правительств у собственного населения541.

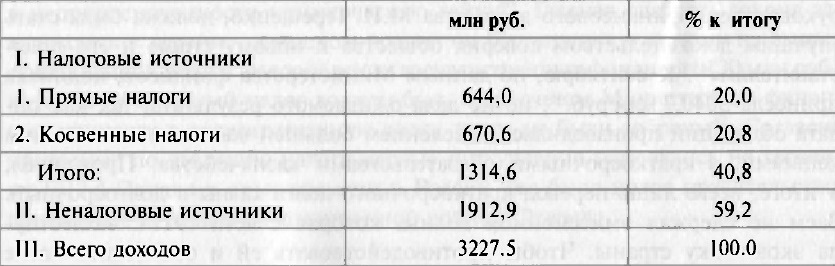

Налоги же все более отступали в тень перед займовыми и эмиссионными операциями правительства. По официальным данным в марте—октябре 1917 г. доходная часть «обыкновенного» бюджета выглядела следующим образом, данные в млн. руб.542 (см. табл. 6).

Таблица 6

Доходная часть государственного «обыкновенного» бюджета России, март—октябрь 1917 г.

Доля налоговых поступлений, как можно заметить, снизилась до 40,8%, тогда как в 1916 г. она равнялась еще 52,9%. Падение удельного веса налогов объяснялось как общей структурной перестройкой бюджета, основным источником которого становились неналоговые по происхождению средства, так и уменьшением налоговых сборов в условиях нараставшего общенационального кризиса. Обращает на себя внимание и существенная перемена в соотношении прямых и косвенных налогов: если в 1916 г. косвенное обложение еще существенно опережало прямое, то теперь их объем и удельный вес в бюджете фактически сравнялись. В какой мере этот структурный сдвиг был результатом правительственной политики?

Через несколько дней после крушения монархии кабинет первого премьера Г.Е. Львова выступил с декларацией о том, что «при громадности текущих военных расходов и при вызванном войною увеличении государственного долга повышение некоторых налогов оказывается неизбежным». Налоги при этом не рассматривались в качестве сколько-нибудь значимого ресурса военных затрат: «Расходы на войну покрываются суммами, полученными путем обращения к государственному кредиту на внутреннем и на внешнем рынке». Назначение податей новые правители России, как, впрочем, и их предшественники, усматривали в том, чтобы обеспечивать «текущие расходы государственного управления». Население призывалось добросовестно платить налоги, а власть обещала «стремиться к облегчению бремени налогов более справедливым их распределением»543.

С самого начала правительству князя Львова пришлось действовать в обстановке усилившейся агитации левых партий за коренную реформу податного строя, которая должна была переложить главную тяжесть налогов на плечи имущих классов и изъять у них через налоговые каналы большую часть прибылей. С другой стороны, лидерам правительства было очевидно, что принцип «отнять и поделить» при кажущейся простоте и демократичности чреват серьезными осложнениями. Переобложение производительных и наиболее обеспеченных слоев государственной казны не насытило бы, но наверняка привело к экономическому кризису. Министром торговли и промышленности первого состава А.И. Коноваловым был предложен компромиссный вариант об ограничении («лимитации») прибылей торгово-промышленных предприятий, работающих по военным заказам казны. Проект сводился к установлению предела чистой прибыли в размере 12% на основной капитал или 6% на оборотный, излишек изымался в казну.

Политический смысл нововведения, по признанию самого Коновалова, заключался в том, что «в руках правительственной власти оказалось бы новое убедительное доказательство готовности торговли и промышленности нести все возможные жертвы для общего блага, доказательство, парализующее предъявление новых требований»544. План, однако, натолкнулся на противодействие части самих деловых кругов, настаивавших на «равных жертвах» (без ограничения заработной платы рабочих «лимитация» прибылей была бы несправедливой мерой по отношению к предпринимателям). В результате идея Коновалова, который сам был текстильным фабрикантом, владельцем мануфактуры в Костромской губернии, осталась на бумаге. С отставкой его с министерского поста в мае 1917 г. налоговая политика нового кабинета, в состав которого вошли представители социалистических партий, приобретала все более зримые популистские очертания.

Министр труда меньшевик М.И. Скобелев в публичном выступлении предлагал изъять у капиталистов «100% прибыли» для пополнения скудеющего казенного сундука, хотя и признавал, что этих средств отнюдь не хватит для решения бюджетной проблемы. Тем не менее «министры-социалисты» вместе с кадетами (министром финансов стал один из лидеров этой партии, бывший председатель бюджетной комиссии Государственной Думы А.И. Шингарев) в мае 1917 г. решили ускорить введение в действие налогов, принятых еще царским правительством (подоходного и на военную прибыль), реализация которых после Февральской революции была временно приостановлена.

12 июня 1917 г. Временное правительство приняло три самых известных своих налоговых закона о единовременном налоге на доходы, о повышении ставок подоходного налога и о налоге на сверхприбыль545. Положением «О повышении окладов государственного подоходного налога» ставки обложения по сравнению с законом 6 апреля 1916 г. увеличивались с 12 до 30%. По высшей шкале облагались доходы свыше 400 тыс. руб., от 100 до 400 тыс. норма обложения составляла 20—30% вместо 8—12% по предыдущее закону. Для доходов свыше 400 тыс. руб. применялась пропорциональная система: основной налог 125 тыс. руб. и еще 3050 руб. на каждые 10 тыс. свыше 400 тыс. Необлагаемый минимум вновь повышался с 850 до 1 тыс. руб., минимальный налог равнялся 1,2% (12 руб. для дохода 1 тыс.), для доходов свыше 10 тыс. руб. — 7% (против 3% по закону 1916 г.). Плательщики обязывались внести половину налога не позже 1 августа 1917 г., а остальную сумму — не позднее 2 октября546.

Закон «Об установлении единовременного налога» касался лиц и организаций (акционерных обществ и т.п.), у которых совокупный доход превышал 10 тыс. рублей. Ставки единовременного налога были приравнены к новым ставкам подоходного налога, причем намечен был предел обложения — не свыше 90% всего дохода с зачетом подоходного, единовременного и всех прочих государственных податей. Временное правительство, таким образом, шло на существенную уступку леворадикальным силам, допуская изъятие у плательщика хотя и не 100, но все же 90% его прибыли. Вносить единовременный налог надлежало с 1 декабря 1917 г по 1 февраля 1918 г.547

Наконец, третий закон с труднопроизносимым названием «Об изменении оснований взимания и размеров временного налога на прирост прибылей торгово-промышленных предприятий и вознаграждения личных промысловых занятий» несколько корректировал закон царского правительства о налоге на военную прибыль. Расширялся круг предприятий и частных лиц, подлежавших обложению этим налогом, облагалась прибыль не только за 1917 г., как прежде, но и за 1916-й, повышались ставки обложения.

Для предприятий, не обязанных публичной отчетностью, ставки эти равнялись от 30% для суммы прироста прибыли или вознаграждения в пределах до 1 тыс. руб. и до 60% для прироста свыше 100 тыс. рублей. С акционерных предприятий, обязанных публичной отчетностью, они были установлены в пределах 40% с суммы прироста прибылей свыше 6% и до 80% для имеющих 20% прироста. Предметом обложения считалась прибыль, представлявшая собой разницу между прибылью 1916 и 1917 гг. и предшествующего войне года в случае, если та превышала 6—8% на основной капитал. Предельный размер прироста повышался до 90% против 50% по закону 1916 г.548

Законы 12 июня 1917 г. явились беспрецедентным актом не только российской, но и мировой налоговой практики. По отзыву предпринимателей, они вводили «такое беспримерное повышение обложения торгово-промышленных предприятий, которое равносильно почти конфискации имущества»549. Аналогичные законы, продиктованные суровой обстановкой военного времени, принимались и в других странах, но нигде уровень обложения не достигал той максимальной планки, которую установило коалиционное Временное правительство. Впрочем, радикальные политические силы все равно не удовлетворялись налоговыми мерами правительства, от него требовали установить налог не только на прибыль, но и на имущество, ранее нажитое. Первый съезд Советов, состоявшийся в Петрограде в июне 1917 г., принял резолюцию, что «в ближайшую очередь должен быть проведен в жизнь высокий единовременный поимущественный налог». Правительство, однако, не пошло на эту меру, признав требования «революционной демократии» чрезмерными550.

Негативную реакцию налоговое творчество правительства встретило, разумеется, и в предпринимательских кругах, против которых оно, собственно, и было направлена. Совет съездов представителей промышленности и торговли, ведущая организация российского делового мира, в июле 1917 г. обратился с открытым письмом к правительству. В послании оттенялась мысль, что предприниматели готовы вынести новые налоги, но лишь при условии, что и правительство «желает этим актом приобрести моральное право ограничить затем и несообразные требования рабочего класса», под каковыми понимались программные социал-демократические лозунги 8-часового рабочего дня, повышения заработной платы и т.п. В противном случае, предупреждались радикальные реформаторы, правительство не получит налоговых средств, несмотря на принятые законы. В ответ лидер нового кабинета А.Ф. Керенский пообещал ограничить требования рабочих к предпринимателям, поскольку теперь их прибыли через налоговые каналы переходят в казну и становятся «общенародным достоянием»551.

От повышения ставок подоходного налога правительство рассчитывало получить 500 млн. руб., единовременный налог должен был принести в казну 80 млн., а налог на сверхприбыль — около 100 млн., т.е. в общей сложности 680 млн. руб. или почти столько же, сколько дали прямые налоги за все время существования Временного правительства. До июльских событий 1917 г. в Петрограде кабинет вел линию на расширение прямого обложения, что и привело к отмеченному выше выравниванию удельного веса прямого и косвенного обложения. Однако после образования коалиционного кабинета Керенского правительственный курс подвергся существенной коррекции. Новыми лидерами финансового ведомства Н.В. Некрасовым и М.В. Бернацким законы 12 июня были открыто признаны «поспешным шагом» ввиду возникшего «перенапряжения» прямого обложения.

Некрасов в речи на Государственном совещании, состоявшемся в августе 1917 г. в Москве, пояснил, что проведенная реформа «в известных случаях бьет уже хозяйственный аппарат страны, бьет промышленность, а не промышленников». В связи с этим он предупреждал, что одним прямым обложением имущих классов удовлетвориться нельзя: «Без повышения косвенного обложения, повышения серьезного и значительного, мы в настоящее время не можем обойтись»552. Приходилось считаться и с тем фактом, что в «обновленной России» резко ослабла налоговая дисциплина, многие граждане желанную свободу восприняли как освобождение от всех обязанностей перед государством. По свидетельству Некрасова, сбор прямых налогов после февраля 1917 г. существенно сократился: поступления по поземельному налогу — на 30%, с городской недвижимости — 40, квартирный налог — 43, промысловый — на 19% и т.д.

Виновато в этом было и само правительство. В сентябре 1912 г. Министерство финансов подготовило записку о необходимости пересмотра законов 12 июня, поскольку «взимание означенных налогов на существующих основаниях приводит в отдельных случаях не только к конфискации всей прибыли предприятий или дохода плательщиков, но даже к обложению их в размерах, превышающих чистую прибыль или доход». Предлагалось поэтому допустить ряд послаблений: платежи единовременного налога относились на вторую половину 1918 г., из дохода, облагаемого налогом на прирост прибылей, были исключены сборы, уплачиваемые по подоходному и промысловому налогу, понижен до 50% максимум налогового обложения для неотчетных предприятий (для отчетных ставка оставлена на уровне 90%)553.

Признав, что налоговый пресс оказался затянут до упора, правительство вернулось к проблеме косвенного обложения, которое после Февральской революции было заморожено по политическим соображениям, чтобы дистанцироваться от налоговой политики «старого режима». Поначалу всячески демонстрировалась решимость взять налоги с «буржуев» и избежать усиления косвенного обложения, против которого решительно были настроены социалистические партии и руководство советов. После же июля 1917 г., продемонстрировавшего, что несмотря на все уступки, позиции правительства довольно шатки, лидеры финансового ведомства в лице Н.В. Некрасова взяли новый курс. В основе его лежала идея повышения акцизных ставок и установления торговых монополий государства на массовые предметы потребления (сахар, махорку, чай, спички) по образцу довоенной винной монополии. Планировавшееся при этом резкое повышение цен должно было обеспечить казне обильный источник бюджетных средств. Например, сахарный доход, который в 1916 г. принес 200 млн. руб., после введения государственной монополии должен был возрасти до 1300 млн., т.е. в 6,5 раз. Всего от повышения косвенных налогов рассчитывали выручить 3,2 млрд. руб. против 985 млн. в 1916 г.554

Впрочем, как и законы 12 июня 1917 г., эти нововведения остались на бумаге. Проект о повышении акцизов был внесен на рассмотрение правительства 20 октября, ровно за неделю до штурма Зимнего дворца. В итоге же от введенных в 1917 г. налогов не получили почти ничего. Основная часть прямых поступлений приходилась на долю традиционного промыслового налога, хотя и он уплачивался хуже прежнего. Перманентный политический кризис, в котором находилось Временное правительство, дискредитировал новый режим в глазах как имущих слоев, так и широкой демократической массы, не спешивших раскрывать свои кошельки. В число недоимщиков попал даже министр финансов в первом составе Временного правительства М.И. Терещенко, задолжавший казне 8 тыс. рублей555.

Налоговый кризис стал ярким проявлением социальной изоляции петроградского правительства в условиях нараставшего кризиса общенационального, приведшего страну к октябрьскому перевороту. Новое, советское правительство, заметим, начало с того, что восстановило полностью все три закона 12 июня 1917 г., принятие которых привело к конфликту Временного правительства с его объективной социальной опорой в лице предпринимательских слоев города и деревни.

534 См.: Экономическое положение Россия накануне Великой Октябрьской социалистической революции: Документы и материалы. Март—октябрь 1917. 4.2. М., 1957. С. 424 — Представление министра финансов о расширении денежной эмиссии, 6 октября 1917 г (далее: Экономическое положение России).

535 Наше денежное обращение. С. 10—12.

536 ЦИАМ. Ф. 211. Оп. I. Д. 415. Л. 425-426.

537 Цит. по: Волобуев П.В. Экономическая политика Временного правительства. М„ 1962. С. 340.

538 Российский государственный исторический архив (РГИА). Ф. 581. Оп. I. Д. 330. Л. 180.

539 См.: Сидоров А.Л. Финансовое положение России в годы Первой мировой войны. С. 141 — 143; Волобуев П.В. Экономическая политика Временного правительства. С. 344.

540 Волобуев П.В. Экономическая политика Временного правительства. С. 378; РГАЭ. Ф. 7733. Оп. 1. Д. 8516. Л. 107. Д. 8074. Л. 81.

541 См.: Сидоров А.Л. Финансовое положение России в года Первой мировой войны. С. 517—518; Волобуев П.В. Экономическая политика Временного правительства. С. 379.

542 Экономическое положение России. Ч. 2. С. 383 — Краткий обзор деятельности Департамента государственного казначейства с 27 февраля по 25 октября 1917 г.

543 Там же. С. 374, 394—395; Волобуев П.В. Экономическая политика Временного правительства. С. 315.

544 См.: Волобуев П.В. Экономическая политика Временного правительства. С. 316-317.

545 Подр. см.: Там же. С. 319—324.

546 См.: Экономическое положение России. Ч. 2. С. 400—402.

547 Там же. С. 402—403

548 Там же. С. 403-405.

549 Цит. по: Волобуев П.В. Экономическая политика Временного правительства. С. 329.

550 Там же. С. 324.

551 Там же. С. 327; Погребинскии А.П. Государственные финансы царской России. Эпоха империализма. М., 1968. С. 151.

552 См.: Экономическое положение России. 4.2. С. 417.

553 Там же. С. 420—422 — Представление Министерства финансов Временному правительству. 20 сентября 1917 г.

554 См.: Волобуев П.В. Экономическая политика Временного правительства. С. 335-336.

555 Там же. С. 338.

<< Назад Вперёд>>